Euro

Discussione sulle problematiche dell’Euro (parte seconda)

Fiducioso che avrete gradito il primo capitolo del Pamphlet del lumbard, eccovi oggi il secondo pezzo con riportato, in apertura del capitolo, del link al primo.

Enjoy yourself!

Maurizio Gustinicchi

*************************************************************************************************************

Link al capitolo 1: https://scenarieconomici.it/discussione-sulle-problematiche-delleuro-parte-prima/

*************************************************************************************************************

CAP.2 EFFETTI MACROECONOMICI

Tutto ciò influenza (negativamente) i principali indici macroeconomici di uno stato che sono:

1. Bilancia dei pagamenti;

2. Produzione industriale;

3. Occupazione (o meglio, Disoccupazione);

4. Tasso di crescita del PIL;

5. Reddito;

6. Debito Pubblico;

2.1 EFFETTI SULLA BILANCIA DEI PAGAMENTI

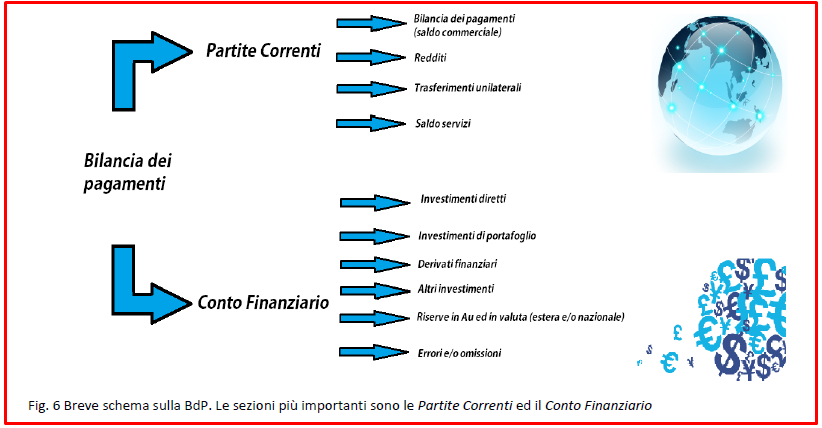

La Bilancia dei Pagamenti (da qui BdP) è un istituto economico che prevede la registrazione a livello statistico dei flussi finanziari in entrata ed in uscita di uno stato. In altre parole, registra tutti i flussi economici avvenuti in un determinato paese dai suoi residenti. Redatta secondo le linee guida del FMI essa si suddivide in quattro macro aree: Partite Correnti, Conto Finanziario, Conto Capitale ed una sezione di coda sugli Errori e/o omissioni.

Seguendo quanto dice il Prof. Bagnai sul suo blog (goofynomics.blogspot.com) e sul suo libroB, i principi fondamentali sono due: è un documento di cassa, ovvero i soldi entranti sono segnati col segno più mentre quelli defluenti col segno meno; il secondo è che vige il principio della partita doppia, ovvero ogni operazione è a credito se l’altra è a debito o viceversa, in modo che la loro somma (il saldo) sia sempre nullo. La parte più esplicativa in questa trattazione è quella relativa alle Partite Correnti, ovvero quella parte in cui si registra la transazione di tutti i residenti dal e col resto del mondo. In particolare quella relativa al Saldo Commerciale.

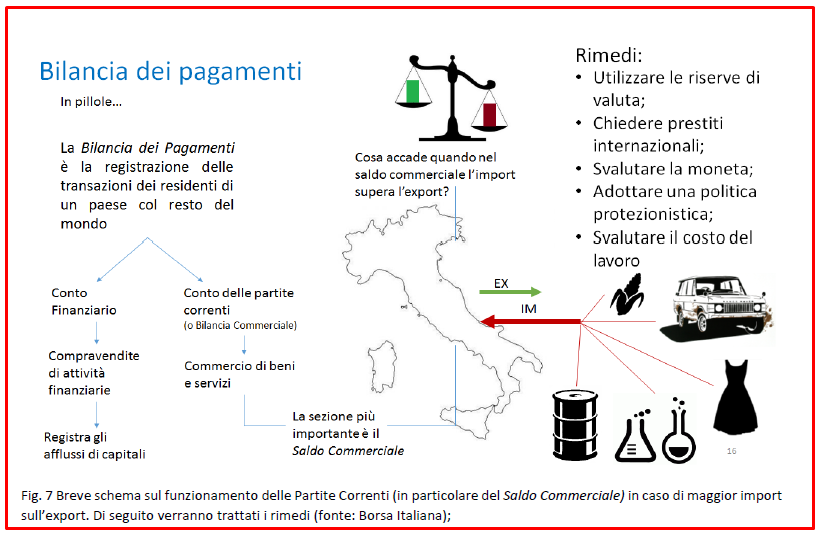

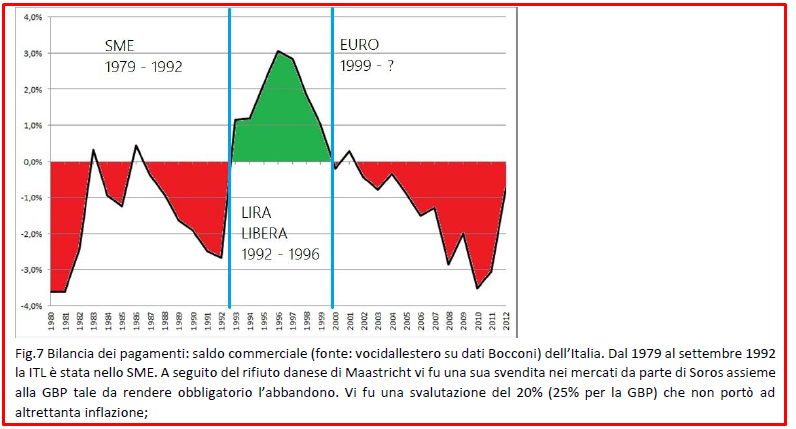

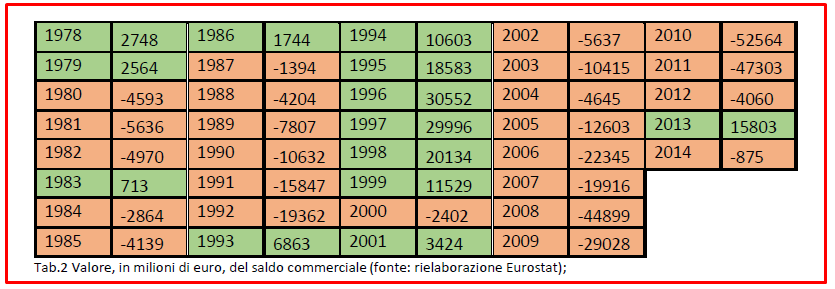

Il Saldo Commerciale / Bilancia Commerciale indica, in termini valutari, le transazioni finanziarie internazionali in entrata o in uscita per acquistare / vendere beni e/o servizi. La fig. 6 mostra cosa accade quando una BdP registra più importazioni rispetto alle esportazioni in un dato periodo di tempo, ovvero un saldo commerciale negativo (o in deficit). Ciò vuol dire che in un dato paese vi sono state più importazioni che esportazioni e per coprire tale gap si possono utilizzare i rimedi citati nell’omonima sezione (s i noti che i num. 3 e 4 sono impraticabili in quanto l’Italia è legata ad un’unione monetaria e doganale, nonostante essi siano i rimedi “naturali” in questo caso). Usando le parole del Prof. Bagnai, si può denotare quanto un paese dipenda dall’estero. Se vi è un alto deficit ciò vuol dire che vi è un altissimo import di merci, beni e servizi esteri; in altre parole vi è un’emorragia di danaro dal paese che non viene arginata con l’export. Nella fig.7 i dati relativi al saldo commerciale nel periodo 1980 – 2012 dell’Italia, di seguito una tabella contenente i valori nello stesso periodo.

Oltre al saldo commerciale (o bilancia commerciale che dir si voglia) vi sono altre tre importanti sezioni: (saldo) servizi, (saldo) trasferimenti unilaterali, (saldo) redditi. Il saldo servizi indica la quantità di transazioni finanziarie per importare / esportare servizi in Italia (segno positivo) o all’estero (segno meno). Riguardano i trasporti, i servizi assicurativi e finanziari, le costruzioni, i viaggi, spese governative di varia natura, comunicazioni ecc ecc; il saldo trasferimenti unilaterali indica le esportazioni (o le importazioni) nette di valuta dai suoi residenti e sono o private (le cd “rimesse“) o pubbliche (contributi da e per l’UE, dazi vari ecce cc); infine il saldo redditi sono le retribuzioni lorde dei residenti o i frutti del capitale investito (rispettivamente redditi da lavoro e redditi da capitale), ad esempio l’acquisto di titoli di stato nazionali o stranieri oppure un investitore straniero che compra imprese in Italia generandoci redditi, ma rimpatriando i profitti in madrepatria ecc ecc.

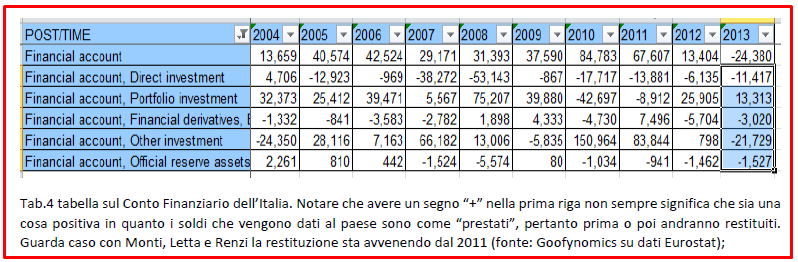

L’altra parte della BdP è quella dedita al Conto Finanziario. Essa registra il flusso dei movimenti finanziari intra ed extra paese. I valori sono scritturati diversamente rispetto al Conto delle Partite Correnti: col segno meno si indicano i deflussi di danaro, col segno più gli afflussi. Questo perché un aumento dell’afflusso corrisponde ad un aumento delle passività / diminuzione dell’attività (si contraggono più debiti o si vende parte del patrimonio); col segno meno invece il paese accumula crediti finanziari verso l’estero. Il Conto Finanziario è costituito da cinque sottosezioni: investimenti diretti, investimenti di portafoglio, derivati finanziari, altri investimenti e riserve ufficiali (in Au o in valuta). Per investimenti diretti si intende l’acquisto di pacchetti azionari (per il FMI quote >10%) di un’impresa allo scopo di creare una responsabilità gestionale oppure investimenti per impiantare all’estero una nuova attività (notare che se uno stato estero compra un’azienda italiana il segno è positivo perché vi è un afflusso di danaro che entra nel paese, se invece è un residente che compra un’azienda estera allora il segno è negativo); per investimenti di portafoglio sono dei puri e semplici investimenti in titoli (azioni, obbligazioni o anche titoli di Stato) per fini speculativi; la sezione derivati finanziari indica l’investimento in futures, swap ecce cc; in altri investimenti si indicano fluttuazioni di danaro non ricadenti nelle altre diciture; le riserve sono le attività liquide presso la banca centrale (in tal caso quella d’Italia).

Si può notare che nel periodo 1992 – 1999 le riserve della BdI aumentarono in quanto l’Italia, appena uscita dallo SME, tornò ad esportare e pertanto si posero in essere crediti finanziari col resto del globo. Usando le stesse parole di Bagnai “si davano lirette, ma nella BdI si impilavano i dollaroni”. Ora non è più così in quanto si fa parte dell’Eurozona e del Sistema Europeo delle Banche Centrali, ma nel resto del mondo le cose funzionano in questo modo.

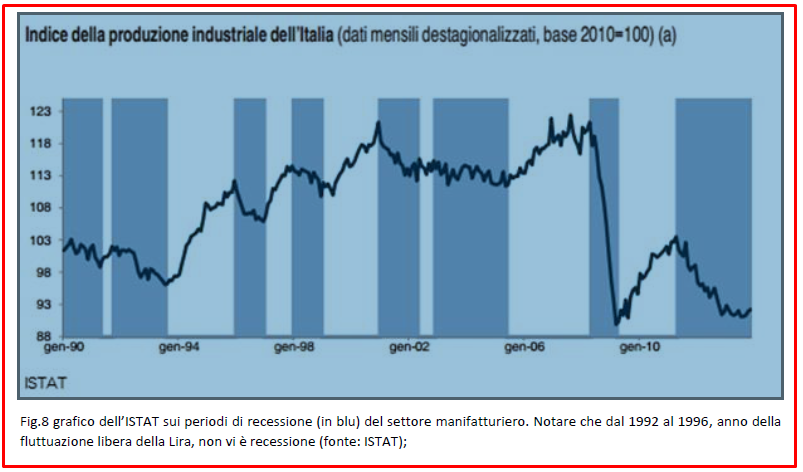

2.2 EFFETTI SULLA PRODUZIONE INDUSTRIALE

Gli effetti sulla produzione industriale si notano ogni giorno non solo sugli schermi televisivi, ma anche nella realtà dei fatti: ogni giorno chiudono, secondo IlSole24Ore, 54 imprese e, negli ultimi 5 anni, ca 60’000 (fonte).

Come se non bastasse pure la BCE, in un articolo del luglio 2015, ha dichiarato quanto segue:

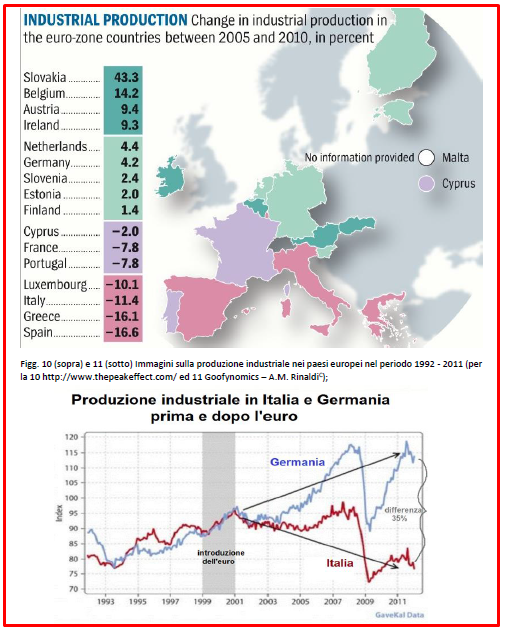

In più, secondo KrugmanA partendo da un’idea di Myral e Kaldor, vi è una concentrazione a livello regionale delle attività industriali, portando così il trasferimento di beni, brevetti, macchinari e conoscenze all’infuori di un determinato paese (ovvero ricchezza), vuoi per smobilitazioni, vuoi per acquisti a prezzo di saldo di imprese che non riescono più a produrre causa alte tasse e, soprattutto, per via dell’alto valore del cambio.

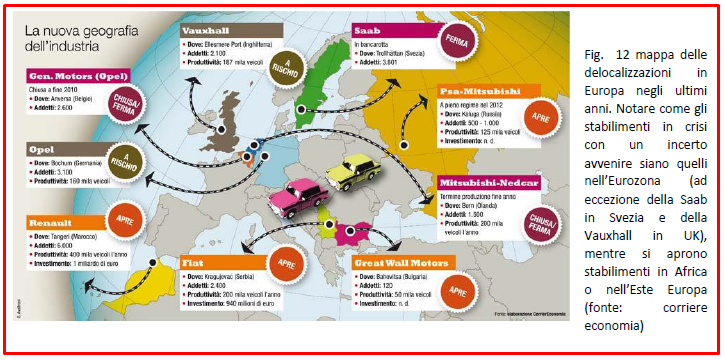

Per non parlare delle delocalizzazioni. In gergo economico, una delocalizzazione indica uno spostamento della produzione da uno stato ad un altro. Negli ultimi dieci anni la FIAT, delocalizzando in sud America, Serbia e Cina ha fatto perdere all’Italia ben ventimila posti di lavoro, ma non solo essa ha delocalizzato: Omsa, Dainese, Geox e tante altre hanno preferito spostare la produzione o in estremo oriente (dato lo scarso valore delle valute e del costo del lavoro) oppure in Europa (rimanendo nella UE data la libera circolazione delle merci i paesi di destinazione sono Polonia e Bulgaria in testa, mentre all’infuori della UE vi è la Serbia) (fonte: il Fatto Quotidiano)

2.3 EFFETTI SULL’OCCUPAZIONE

Gli effetti sull’occupazione sono devastanti. Nonostante i continui slogan ottimisti del governo sulla presunta ripresa, la disoccupazione è lungi dal calare, passando dall’8,4% del 2010 al 12,7% del 2014 (fonte: Eurostat) mentre per il FMI serviranno almeno 20 anni per tornare ai livelli occupazionali pre crisi (fonte: La Stampa). Le riforme presentate per combatterla non serviranno granché tanto in quanto non nascondono il problema ma cercano di arginarlo (come fu per la riforma Treu che legalizzò il lavoro interinale, facendo così calare drasticamente la disoccupazione).

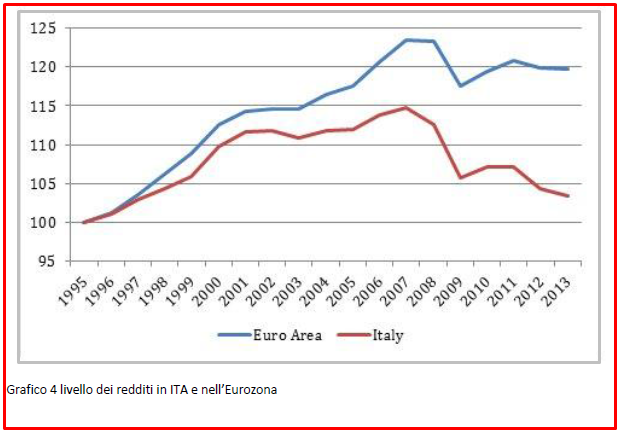

2.4 – 5 EFFETTI SUL PIL E SUL REDDITO

Gli effetti sul PIL sono al di poco devastanti. Prendiamo in prestito le parole del Prof. Guarino a riguardo: “La media di crescita del PIL nei quattro decenni dal 1950 al 1990 è stata rispettivamente del 3.86% per la Francia, del 4.05% per la Germania, del 4.36% per l’Italia. Quella degli USA negli stessi decenni del 3.45%. (…) Un rallentamento del ritmo di sviluppo dei Paesi europei era stato avvertito sin da prima del TUE. Negli anni 1984-89 la media della Francia era scesa al 2.7%, quella della Germania al 2.6%, quella dell’Italia al 3%. Le percentuali dei primi sei anni di vigore del TUE dettero risultati impietosi. La Francia scendeva all’1.7%, la Germania all’1.4%, l’Italia che fino a quel tempo era stata la prima delle tre, passò all’ultimo posto. (…) Se i dati dal 1992 al 1998 erano stati impietosi, quelli dal 1999 al 2011, se confrontati con gli anni anteriori al TUE, non possono che essere giudicati drammatici. La media dei tredici anni è scesa per la Francia all’1.61%, per la Germania all’1.32%, per l’Italia allo 0.68%. Una caduta vorticale.” (grassetto voluto dall’Autore; fonteH). Secondo Confindustria, il PIL pro capite si è ridotto di almeno 3700 euro, tornando ai livello del 1997 (fonte). Secondo un’elaborazione del Centro Studi Promotor sui dati Eurostat, l’Italia si è vista perdere riguardo al PIL pro capite, nel

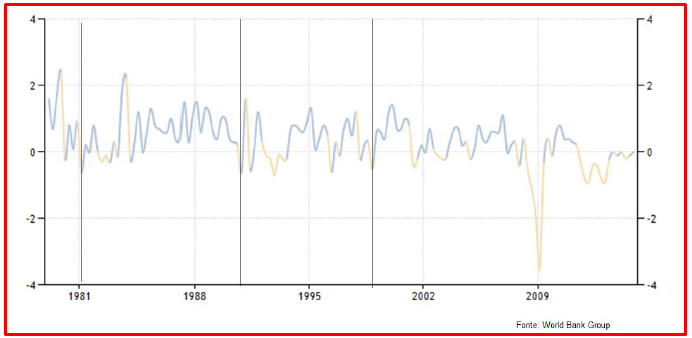

Grafico 3 andamento del tasso di crescita del PIL in Italia nel periodo 1979 – 2014. Notare come prima del 1981, libera da ogni vincolo monetario, il tasso superava il 2% (dato anche significativo in quanto vi era stata da poco la crisi petrolifera) mentre con l’istituzione dello SME (1979 – 1992) il tasso fu decisamente più basso (ad eccezione di un’annata) ed il trend in ribasso. Nel 1992 – 1999 si mantiene pressoché stabile mentre dal 2000 in poi è in costante decrescita, con trend negativo o tendente allo 0;

periodo 2001 – 2014, ben il 9%, passando da 27’800 € a 25’300 € (fonte). Nel 2001 il PIL pro capite dell’Italia superava del 19% quello della UE.

Per quanto riguarda il reddito, è da notare che nel 2013 secondo Rete Imprese Italia il reddito degli italiani in valori assoluti e depurati dall’inflazione è come se fosse tornato indietro di 27 anni, ovvero al 1986.

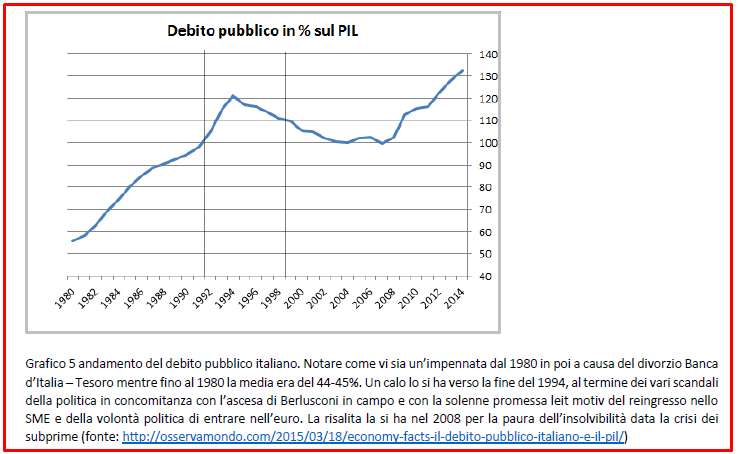

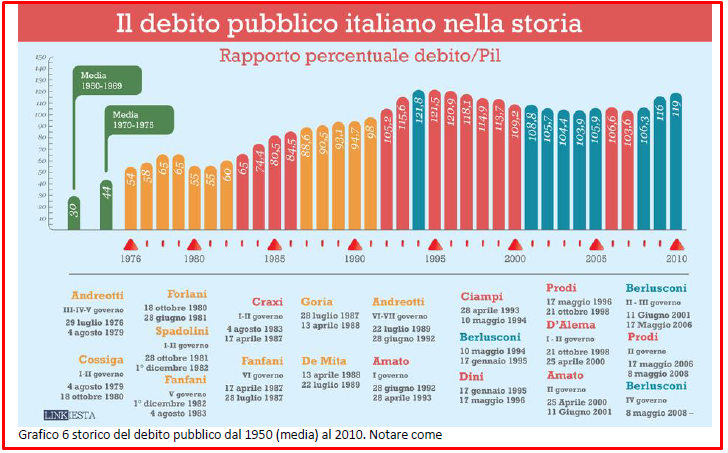

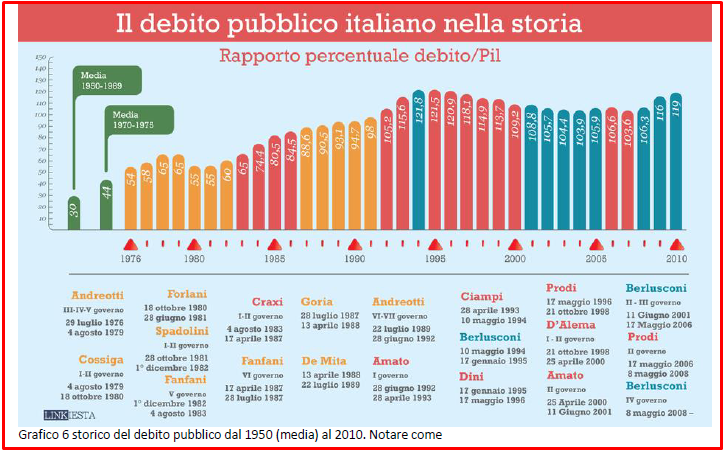

2.6 EFFETTI SUL DEBITO PUBBLICO

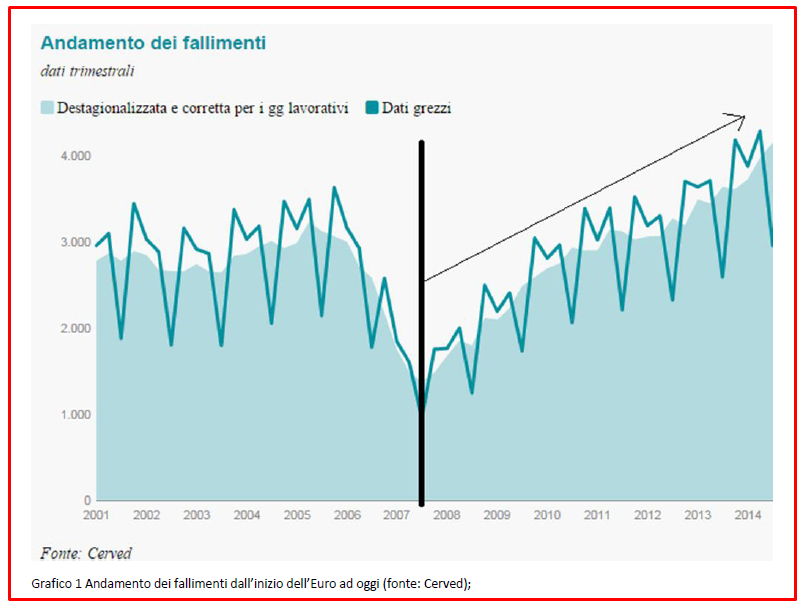

Forse l’unico merito che l’Euro ha è stato quello di aver potuto calmierare i tassi dei titoli di debito in quanto, agganciata (o annessa?) ai paesi affidabili del nord Europa e con l’eliminazione del rischio del cambio, veniva percepita affidabile, solvibile. Però è pur sempre vero che, nonostante i tassi siano bassi rispetto al passato, è nuovo debito che l’Italia contrae verso gli agenti economici, per giunta in una moneta non più sua, de facto straniera, pertanto facilmente aggredibile dal mercato permettendo quindi una crisi di liquidità e solvibilità del debito pubblico (De GrauweA, KrugmanA, BagnaiB, RinaldiC).

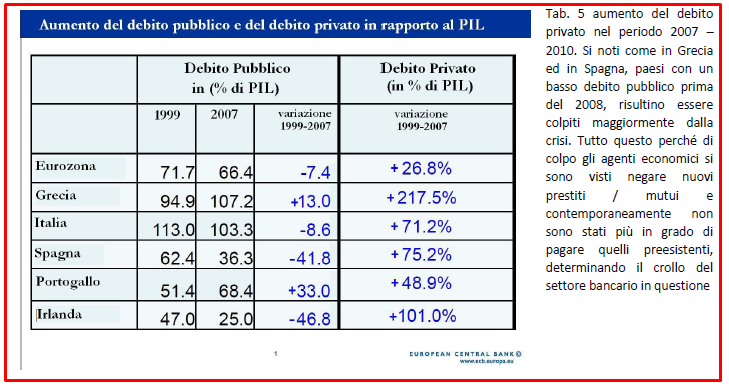

A preoccupare gli economisti ed i vertici della BCE (Constancio ad esempio, http://24o.it/links/?uri=http://www.ecb.europa.eu/press/key/date/2013/html/sp130523_1.en.html#/&from=La+crisi+dell%27Eurozona+%E8+un+problema+di+debito+pubblico+o+privato%3F+Per+chi+segue+il+ciclo+di+Frenkel+non+ci+sono+pi%F9+dubbi ) non è tanto il debito pubblico, ma quello privato. Quest’ultimo è il debito dei soggetti economici di uno stato (famiglie ed imprese) che hanno nei confronti delle controparti (pubbliche o private che siano). La somma tra debito pubblico e privato forma il cd debito aggregato. Se è vero che l’origine della crisi sia il debito pubblico, come mai si è scatenata proprio in quei paesi (Irlanda, Portogallo, Spagna, Italia) che il debito se lo stavano vedendo scendere? La colpa va cercata nella salita del debito privato, in quanto non più solvibile dagli agenti economici detentori e come mostra egregiamente il documentario Il più grande successo dell’€uro (disponibile su Vimeo).

Usando le stesse parole del vice presidente della BCE Costancio: “Penso che, per avere una storia più accurata riguardo le cause della crisi, dobbiamo guardare non solo alle politiche fiscali: gli squilibri si sono originati per lo più nella crescente spesa del settore privato, finanziata dal settore bancario dei Paesi debitori e creditori. Al contrario dei livelli del debito pubblico, il livello del debito privato è aumentato nei primi sette anni dell’euro del 27%. L’aumento è stato particolarmente pronunciato in Grecia (217%), Irlanda (101%), Spagna (75,2%), e Portogallo (49%), tutti paesi che sono stati sottoposti a grandissimo stress durante la recente crisi. La crescita repentina del debito pubblico, d’altra parte, è iniziata solo dopo la crisi finanziaria. Nel corso di quattro anni, i livelli del debito pubblico sono aumentati di cinque volte in Irlanda e di tre in Spagna”. Dunque il problema permane non tanto nella sfera pubblica, quanto in quella privata. I continui prestiti a buon mercato fatto nei confronti degli operatori economici, soprattutto famiglie, ha portato ad un’esplosione del debito privato che difficilmente verrà risolta se si proseguirà sulla via dell’austerità oppure “sul cammino delle riforme” (cit. Renzi). In più i 60 miliardi al mese fatti da Draghi sono ininfluenti in quanto i prestiti ai privati sono addirittura calati (-1% a giugno, -1,6% alle imprese; fonte: Banca d’Italia) e non farebbero nemmeno diminuire questo circolo vizioso in quanto si autoalimenterebbe il debito privato.

*******************************************************************************************************************

“È sapiente solo chi sa di non sapere, non chi s’illude di sapere e ignora così perfino la sua stessa ignoranza.”

Maurizio Gustinicchi

{kind=link}

Se l’Intelligenza Artificiale è il destino di tutte le civiltà, perché non troviamo sonde nel Sistema Solare? Una nuova teoria sul Paradosso di Fermi e la vita intelligente

Il silicio ha i giorni contati? La Cina rompe il muro del grafene quantistico e minaccia il monopolio chip dell’Occidente

Colpo di scena negli USA: il mercato del lavoro crolla a sorpresa. La Fed ora rischia l’incastro

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna