Attualità

Dieci famiglie sull’isola: cos’è la “finanziarizzazione dell’economia”

di Giovanni Lazzaretti

Il mondo è in grado di pagare il debito?

[a] «Sì. Ogni uomo, ogni Stato si impegni a lavorare, risparmiare, non sprecare. Così pagheremo il debito.»

[b] «No. Il debito è ormai troppo grande. Nessuno sforzo potrà ripianarlo.»

[c] «Giovanni, ma che domande fai? A ogni debito corrisponde un credito, per cui il mondo non ha né debiti né crediti.»

Qual è la vostra risposta? Siete per il SI, per il NO, o per l’inesistenza del debito? La risposta giusta è

[d] «No. La ricchezza disponibile è infatti inferiore ai debiti contratti.»

Il debito supera la ricchezza disponibile, questa è la risposta giusta. Ma anche la risposta [c] è giusta. Com’è possibile? E’ possibile perché il nostro mondo è impostato su un colossale trucco, ossia la confusione tra “debito” e “mezzi per pagare il debito”. Ho constatato che il concetto non è immediato, per cui provo a spiegarmi con una favoletta.

C’è un’isola nell’oceano, grande e ricca quanto basta per vivere autonoma. Un colossale tsunami la distrugge, si salvano solo 10 famiglie sull’altopiano. 10 famiglie che chiameremo convenzionalmente coi nomi dei capofamiglia: Andrea, Biagio, Carlo, Dario, Enea, Fabio, Guido, Helmut, Italo e Luigi. O meglio, con le iniziali ABCDEFGHIL.

Guardano in basso, desolati. Hanno perso tutto: parenti, amici, organizzazione statale, banca, scuola,… Però non sono dei trogloditi. Hanno conservato conoscenze e cultura, in più l’isolamento li aveva abituati a risolvere ogni cosa tra loro dell’altopiano, per cui la vita ordinaria può faticosamente ripartire: hanno l’agricoltura, sanno lavorare legno e metalli, sanno fare i muratori.

Si guardano anche nelle tasche. Azzerati debiti e crediti con “quelli di laggiù” morti nello tsunami, restano un po’ di Talleri e un po’ di debiti e crediti tra loro: una fornitura non saldata, uno stipendio da riscuotere, un prestito personale, un garage venduto e non pagato,…

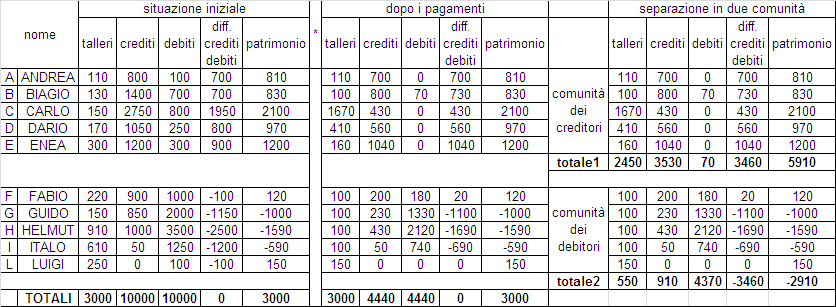

“A” ha 110 Talleri in tasca, 800 Talleri di credito, 100 di debito. “B” 130 Talleri, 1400 crediti, 700 debiti. “C” 150 Talleri 2750 crediti 800 debiti. Eccetera, come descritto nella tabella, alle colonne “situazione iniziale”.

Stabiliscono che ogni famiglia debba avere in tasca almeno 100 talleri come minimo vitale, poi si mettono a saldare alcuni debiti e crediti, e si trovano in questa situazione: adesso “A” ha 110 Talleri, 700 crediti, 0 debiti, e così via gli altri, come descritto nella sezione “dopo i pagamenti”.

Ci sono 3.000 Talleri in circolazione. E, come vedete, la risposta [c] ha una sua logica: la differenza crediti-debiti dà ovviamente risultato ZERO. Però i debitori GHI devono globalmente 3.480 Talleri, al netto dei loro crediti, mentre i mezzi per pagare il debito sono solo 3.000 Talleri: il debito è quindi impagabile. Anche se ABCDEFL donassero tutti i loro talleri a GHI, questi ultimi non riuscirebbero a saldare i loro debiti.

A questo punto per sbloccare la situazione è necessaria una decisione “politica”. Una buona soluzione sarebbe quella di stampare 30.000 Nuovi-Talleri, distribuirne 3.000 a famiglia, saldare i debiti e ripartire.

Ma le cose non vanno così. Le famiglie dei creditori ABCDE vedono che sono in grado di costituire una comunità tra di loro, con tutte le competenze necessarie per vivere. Stampano 15.000 Good-Taller e se li dividono tra loro, 3.000 a famiglia.

«Perché non li avete stampati anche per noi?» chiedono FGHIL stupiti.

«Siete troppo indebitati. Non possiamo stampare moneta anche per voi. Produrrebbe una iperinflazione» rispondono ABCDE.

Fiorisce la comunità ABCDE, langue la comunità FGHIL; e a un certo momento ABCDE chiedono la restituzione dei debiti.

«E come possiamo pagarvi se abbiamo solo 550 Talleri in tasca? Dovremmo stampare moneta anche noi, e pagarvi con quella.»

«No, la vostra moneta sarebbero dei Bad-Taller che non possono circolare da noi; dovete pagarci con dei Good-Taller. Facciamo così: vi prestiamo 1000 Good-Taller a famiglia, al modesto tasso dell’3%. Voi lavorate, trafficate, guadagnate, e così restituirete sia il vecchio debito sia il nuovo debito con interessi».

Vediamo un po’ la situazione. Prima FGHIL avevano 3460 talleri di debito netto nei confronti di ABCDE e avevano 550 talleri in tasca. Differenza 3460-550=2910 di debito impagabile. Adesso hanno 8460 talleri di debito e 5550 talleri in tasca, sempre 8460-5550=2910 di debito impagabile.

Qualcosa però è cambiato. Ognuno dei cinque FGHIL ha adesso la percezione di poter singolarmente restituire il debito (e davvero potrà farlo, se le cose gli girano bene), ma ha perso la consapevolezza che la sua comunità FGHIL globalmente non ha alcuna possibilità di saldare il debito. Non saranno più una comunità, ma 5 soggetti in competizione tra loro.

Trascorso un anno, FGHIL consegnano il 3% a ABCDE, 150 talleri complessivi. Adesso FGHIL hanno ancora 8460 talleri di debito, ma hanno solo 5400 talleri a disposizione. Il debito impagabile è salito a 8460-5400=3060 talleri. Dopo un altro anno siamo a 8460-5250=3210 talleri impagabili. Un altro anno e siamo a 8460-5100=3360 talleri impagabili.

Rarefazione del circolante, illanguidimento dell’economia di FGHIL. Hanno bisogno di altro circolante: a debito ovviamente, al tasso del 4%.

«Perché stavolta è il 4%?» chiedono costernati FGHIL.

«Perché non siete ancora riusciti a saldare il debito. Siete inaffidabili e il mercato vi punisce.» rispondono le vipere ABCDE.

Iniezione di “denaro fresco”, 5000 Good-Taller al 4%. Debito a 13460, circolante 10100, debito impagabile 3360 talleri. Ma a fine anno se ne vanno 150 talleri del primo debito, 200 talleri del secondo debito. Debito a 13460, circolante 9750, debito impagabile 3710 talleri.

La “comunità emettitrice” ABCDE preleva continuamente interessi da FGHIL e contemporaneamente fa crescere il debito. Dopo qualche anno ABCDE non hanno più bisogno di lavorare: usano una parte degli interessi riscossi per comprare ciò che FGHIL producono. La “comunità emettitrice” è diventata “comunità del capitale autoalimentato”: vivono utilizzando una parte degli interessi riscossi. FGHIL sono di fatto diventati i loro schiavi.

E’ facile dire: «Svegliatevi FGHIL! Fate due conti e liberatevi dal trucco! Emettete gratis la vostra moneta! E’ il vostro lavoro che dà valore alla moneta che emetterete, non è l’avere o non avere credito! Emettete moneta, concordate un cambio di valuta con ABCDE e restituite il debito!». E’ facile dirlo, perché le famiglie sono 5 e i conti sarebbero in grado di farli.

Ma supponete che invece di 5 famiglie ci siano 6 miliardi di persone, ognuna convinta che pagare il proprio debito sia possibile, ognuna presa inconsapevolmente nella trappola del “denaro emesso a debito”. Non ci si salta fuori, schiavi sono e schiavi rimangono.

«Se l’ente che emette denaro è il medesimo ente che presta quel medesimo denaro a interesse, il debito del mondo, per ragioni matematiche, e non per la buona o cattiva volontà dei popoli, è impagabile.»

Quindi, quando sentirete parlare di “finanziarizzazione dell’economia”, non pensate che sia semplicemente un “maggior peso dato alla finanza rispetto all’economia”. No, è una cosa diversa. E’ la tecnica matematica con la quale i creditori rendono schiavi i debitori.

«FGHIL siete corrotti, evasori, fannulloni, spendaccioni! Per questo non riuscite a saldare il debito!»

FGHIL, oltre che essere schiavi, finiranno anche per credersi colpevoli.

La rivoluzione silenziosa della Cina: così la moneta digitale cancella il monopolio del Dollaro e dello SWIFT

Assalto Big Tech al calcio europeo: Jeff Bezos e la caccia al Liverpool mettono in crisi i modelli tradizionali

Terremoto politico a Kiev: Zelensky cede alla piazza, caccia il generale Syrskyi e scopre la spaccatura nel suo potere

La trappola dei rendimenti: il Medio Oriente spinge i tassi, la BCE dorme e il debito pubblico ringrazia