Conti pubbliciEconomia

Deficit USA in crescita: il debito pubblico verso i 53.000 miliardi di dollari entro il 2035, 120% del PIL

Un nuovo rapporto del CRFB rivela un peggioramento delle previsioni di bilancio per gli Stati Uniti, con il debito che potrebbe raggiungere il 120% del PIL. Scopri le cause e le possibili soluzioni.

Secondo un nuovo rapporto del Comitato indipendente per un bilancio federale responsabile (CRFB), il deficit di bilancio del governo statunitense è destinato a peggiorare nel prossimo decennio rispetto alle previsioni formulate all’inizio dell’anno.

Il CRFB ha pubblicato una linea di base di bilancio aggiornata ad agosto 2025 che incorpora l’approvazione della legge One Big Beautiful Bill Act (OBBBA) dei repubblicani insieme al nuovo quadro tariffario dell’amministrazione Trump per tenere conto dei cambiamenti legislativi e amministrativi, sebbene non includa i cambiamenti economici.

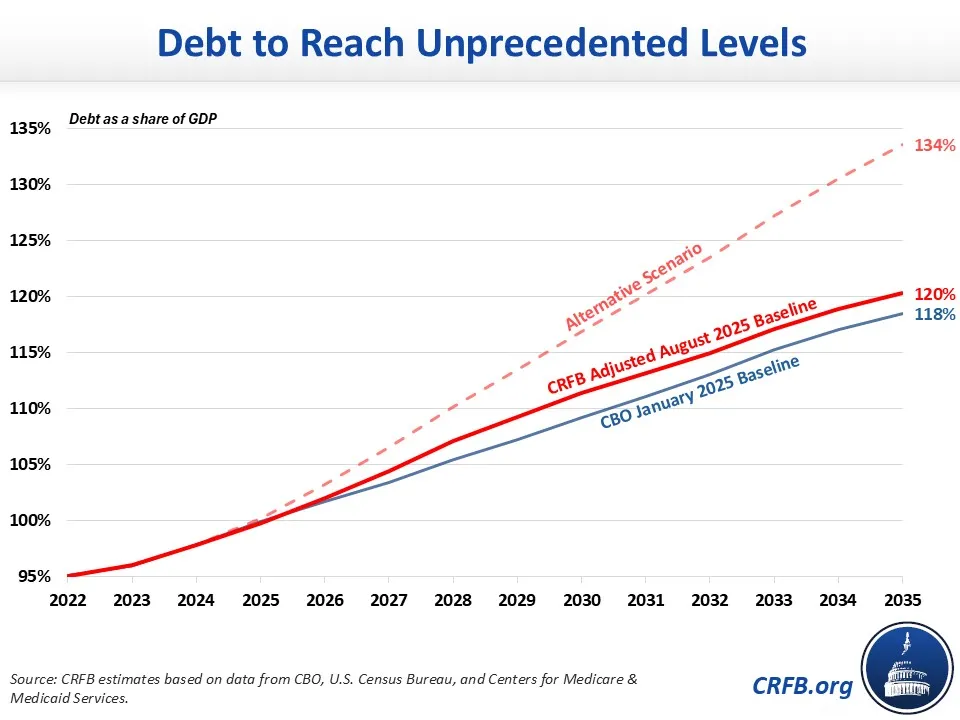

In base alla linea di riferimento aggiornata, il CRFB prevede che il debito pubblico detenuto dal pubblico aumenterà dal 100% circa del prodotto interno lordo (PIL) nel 2025 al 120% del PIL entro il 2035. In termini monetari, ciò significherebbe un aumento del debito detenuto dal pubblico da 30.000 miliardi di dollari attuali a 53.000 miliardi di dollari nel 2035.

In tale arco temporale, si prevede che il deficit di bilancio annuale aumenterà da 1,7 trilioni di dollari nel 2025, pari al 5,6% del PIL, a 2,6 trilioni di dollari, pari al 5,9% del PIL, nel 2035. Complessivamente, si prevede che il deficit raggiungerà i 22,7 trilioni di dollari nel corso del decennio, con una media del 6,1% del PIL in tale periodo.

Previsioni delk debito pubblico USA rispetto al PIL, lo scenario alternativo è quello del caso in cui i dazi fossero dichiarati illegittimi.

I maggiori costi degli interessi sul debito pubblico rappresentano una parte significativa dell’aumento, poiché si prevede che i pagamenti netti degli interessi aumenteranno da 1.000 miliardi di dollari nel 2025 a 1.800 miliardi di dollari nel 2035, passando dal 3,2% del PIL a circa il 4,1% del PIL.

Nel prossimo decennio, la spesa federale dovrebbe ammontare a 88.000 miliardi di dollari, pari al 23,6% del PIL, mentre il gettito fiscale supererà i 65.000 miliardi di dollari, pari al 17,5% del PIL.

La spesa federale è ben al di sopra della media storica del 21,1% del PIL nei prossimi 50 anni, mentre le entrate sono leggermente superiori alla media quinquennale del 17,3%.

Rispetto alla linea di base pubblicata a gennaio dall’ufficio bilancio del Congresso (CBO), un ente apartitico, il deficit totale sarebbe superiore di circa 1.000 miliardi di dollari, mentre il rapporto debito/PIL sarebbe superiore di circa 2 punti percentuali.

Ciò è dovuto in parte al fatto che il costo dell’OBBBA è stato parzialmente compensato dai ricavi derivanti dai dazi doganali e da altre riforme nei primi cinque anni, e in gran parte compensato nei cinque anni successivi.

Il CRFB ha anche analizzato uno scenario alternativo in cui la sentenza della Corte del Commercio Internazionale statunitense, secondo cui una parte significativa dei dazi dell’amministrazione è illegale, viene confermata in appello. Lo scenario ipotizza anche che le disposizioni temporanee dell’OBBBA, come gli sgravi fiscali per i redditi da mance e gli straordinari, diventino permanenti e che i rendimenti del Tesoro rimangano ai livelli attuali.

In questo scenario alternativo, il deficit totale raggiungerebbe i 28.000 miliardi di dollari nel prossimo decennio, con un deficit annuale che arriverebbe a 3.400 miliardi di dollari entro il 2035, pari al 7,8% del PIL, e costi di interesse netti per un totale di 2.200 miliardi di dollari in quell’anno. Si assisterebbe inoltre a un aumento del rapporto debito/PIL al 134% del PIL.

In questo scenario alternativo, il deficit totale nel prossimo decennio sarebbe superiore di 5,3 trilioni di dollari rispetto allo scenario di base del CRFB.

La spesa federale raggiungerebbe il 24,8% del PIL nel 2035, mentre le entrate sarebbero inferiori, pari al 16,9% del PIL in quell’anno, a causa della riduzione delle entrate tariffarie, dell’aumento dei costi degli interessi e delle proroghe dei tagli fiscali e degli aumenti della spesa.

Queste previsioni rendono ancora più necessaria una politica di tassi d’interesse contenuti, che aiuti a ridurre il costo del debito federale e magari innalzi, anche di poco, l’inlfazione, portando ad un aumento del PIL nominale e una riduzione del debito reale, magari portando a un periodo di tassi reali negativi. Se neanche la politica di contenimento della spesa di Trump funziona, non c’è molto che possa funzionare, se non un po’ di inflazione.

Allarme cobalto: la catena di approvvigionamento globale rischia il collasso sistemico. Le vere conseguenze per l’auto elettrica

Per quanto tempo l’Iran può permettersi una Guerra? (di Stephen Fewjazey)

La crisi del Credito Privato e l’illusione del “Compra Ora, Paga Dopo”

Come le Zanzare ci trovano: oltre il mito dello sciame, la Scienza dell’Attrazione

You must be logged in to post a comment Login