Attualità

DA CHI DIPENDE LA BANCA CENTRALE “INDIPENDENTE”? (parte II)

Abbiamo visto la scorsa volta che il tasso di interesse, la principale “arma” in mano alla BCE, non ha incidenza significativa sul livello del Pil, bensì agisce come regolatore di un conflitto tra capitali solvibili e capitali potenzialmente insolventi. Cerchiamo di capire il perché dandone una dimostrazione qualitativa: è facile intuire che le imprese risultino solvibili qualora il tasso di interesse applicato ai prestiti bancari sia minore o uguale al tasso di aumento della produzione (cioè dei salari e dei profitti lordi). Questo si può tradurre dicendo che il tasso di interesse applicato ai mutui, che è dato da tasso del mercato interbancario (quale, ad esempio, l’EURIBOR) sommato allo spread (il margine di profitto che spetta alla banca che concede il prestito), deve essere minore, o al limite uguale, al tasso di variazione del Pil nominale. In formule diviene:

i + s ≤ gn

dove:

i = tasso interbancario, che per ipotesi semplificativa viene assunto pari al tasso obiettivo

s = spread

gn = tasso di crescita nominale del Pil

Ma il tasso di crescita nominale del Pil gn è pari al tasso di crescita del Pil reale g sommato al tasso di inflazione π, per cui:

i + s ≤ g + π

Infine:

i ≤ g + π – s

Tale formulazione assomiglia in maniera impressionante alla cosiddetta “regola” di Taylor, ma se ne discosta profondamente a livello concettuale: mentre la “regola” di Taylor è volta a stabilire il “corretto” tasso d’interesse che garantisce il livello di produzione naturale ed il tasso naturale di disoccupazione, la presente formulazione descrive un mondo più realistico in cui il banchiere centrale stabilisce un limite tra imprese mediamente solvibili e non solvibili. Definito il tasso di interesse obiettivo dalla BCE, le imprese dei Paesi con basso valore di crescita g e di inflazione π sono destinate a soccombere sotto il peso dei debiti. Tanto maggiore sarà il valore del tasso obiettivo, maggiore sarà il livello delle bancarotte nei Paesi in difficoltà derivante dall’incapacità/impossibilità delle imprese e delle famiglie di restituire i prestiti ottenuti. Maggiori saranno i fallimenti, maggiore sarà il vantaggio delle imprese solvibili (in genere grandi imprese o imprese estere) che, acquisendo quelle in liquidazione, portano ad una concentrazione dei capitali e, conseguentemente, dei redditi. I ricchi sono sempre più ricchi e i poveri sempre più poveri.

Ma non basta: se le difficoltà di famiglie ed imprese si trasformano in vere e proprie insolvenze, anche il sistema bancario entra in crisi a causa dei crediti deteriorati (i cosiddetti Non Performing Loans). A giudizio dello scrivente, è una realistica descrizione di quanto sta avvenendo.

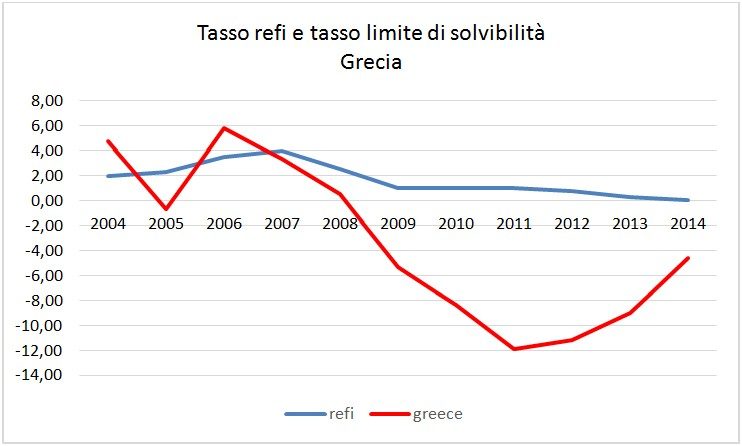

Facciamo qualche esempio: utilizzando la precedente formulazione, calcoliamo il tasso limite che la BCE avrebbe dovuto fissare per evitare l’aggravarsi della crisi del debito in Grecia, ipotizzando che le banche greche applichino uno spread del 3,5%, infine confrontiamolo con quello effettivamente praticato dalla BCE. Si ottiene la seguente figura:

Si evince che la BCE, tenendo un tasso obiettivo troppo alto rispetto al limite medio di solvibilità greco (ad eccezione del 2004 e del 2006), avrebbe contribuito fattivamente alla crisi da debiti delle aziende greche e costringendo alla chiusura quelle con saggio di profitto più basso. La difficoltà di adempiere in tutto o in parte alle proprie obbligazioni contrattuali verso il sistema bancario, avrebbe contribuito in maniera determinante alla crisi del sistema bancario ed alla necessità dei cosiddetti “salvataggi”.

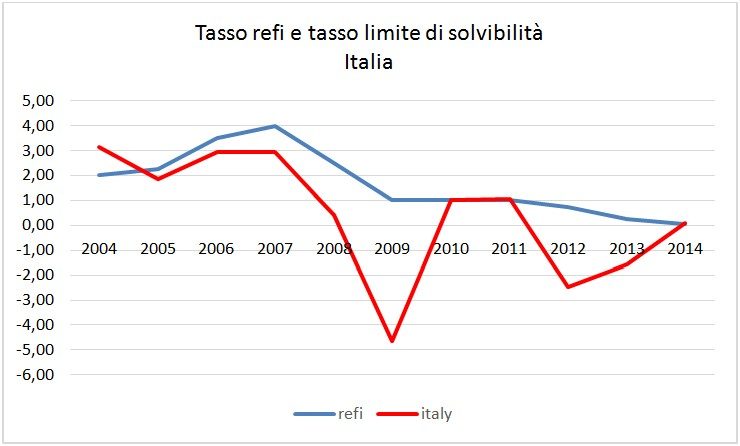

Vediamo infine la situazione italiana ipotizzando, a titolo puramente esemplificativo, che le banche applichino in Italia uno spread pari all’1,0%:

In questo caso i tassi praticati dalla BCE sarebbero troppo alti a partire dal 2005 fino al 2009, ci sarebbe stato un recupero nel biennio 2010-2011, ma l’arrivo di Monti avrebbe fatto precipitare la produzione italiana non adeguatamente controbilanciata da una riduzione del tasso obiettivo, questo avrebbe fatto deteriorare nuovamente la situazione debitoria delle imprese italiane con conseguente recrudescenza delle liquidazioni aziendali e dei Non Performing Loans.

Secondo l’impostazione critica la banca centrale, stabilendo un tasso obiettivo volutamente più alto di quanto farebbe se fosse sotto il controllo pubblico, sarebbe maggiormente in grado di ridurre l’inflazione (non in quanto tratterebbe con maggiore oculatezza la massa monetaria, ma poiché non avrebbe freni inibitori a creare artificialmente bancarotte delle imprese con minore saggio di profitto e, conseguentemente, generando disoccupazione), inoltre l’indipendenza della banca centrale dalla politica sarebbe un formidabile volano di concentrazione del capitale.

L’unico limite intrinseco per la banca centrale sarebbe perciò costituito dal tenere i Paesi in difficoltà in una sorta di “coma farmacologico permanente” per evitare che possano riappropriarsi della sovranità perduta.

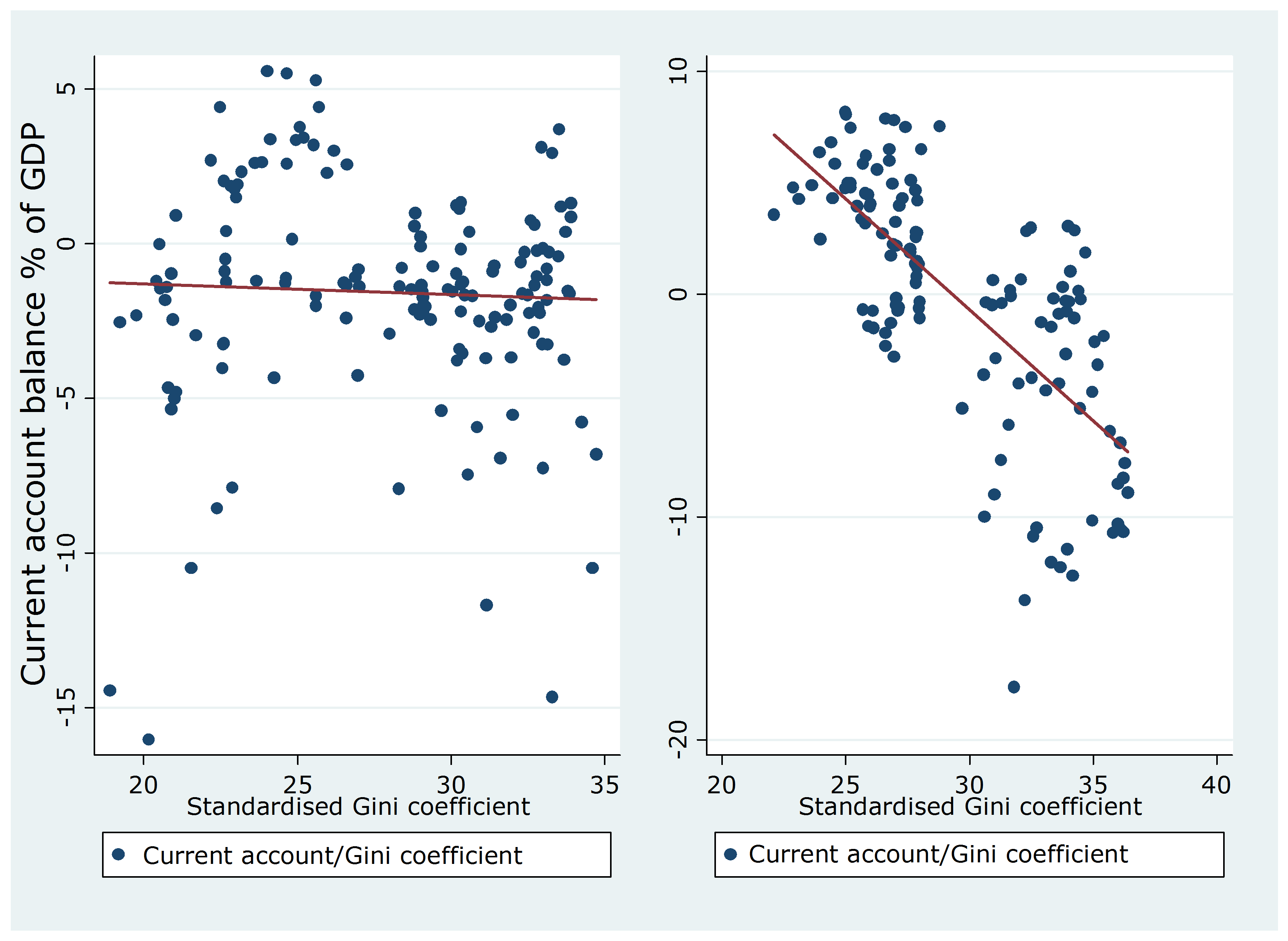

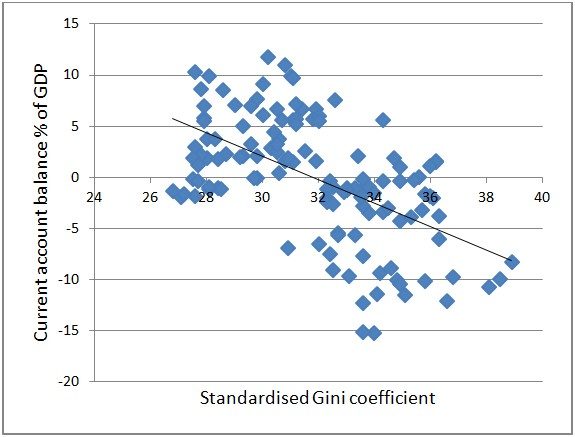

In merito alla capacità delle banche centrali indipendenti di ridurre l’inflazione, numerose ricerche condotte dal dopoguerra ad oggi hanno confermato che i Paesi con la banca centrale più indipendente sono quelli caratterizzati da minori livelli di inflazione. Su questo particolare aspetto non si riscontrano dicotomie tra il mainstream e la macroeconomia critica: entrambe affermano che l’indipendenza della banca centrale massimizza le possibilità di tenere a freno l’inflazione (quello che differenzia le due teorie è la descrizione delle modalità utilizzate). Occorre tuttavia una seconda verifica in quanto l’impostazione critica associa l’indipendenza della banca centrale ad una maggiore concentrazione di capitali e di redditi. Tale ambito della ricerca scientifica è ancora poco indagato, è tuttavia indicativo quanto riportato in un articolo a firma della professoressa Benedicta Marzinotto, dal titolo “How income inequality affects euro area current account imbalances” che mette in relazione le disuguaglianze del reddito (espresse dal coefficiente di Gini) con gli squilibri della bilancia dei pagamenti rispetto al Pil per un periodo che va dal 1980 al 2007. In particolare vengono presi in esame i Paesi che hanno aderito alla moneta unica fin dal 1999 più la Grecia, che aderì nel 2001. Il periodo viene inoltre suddiviso in due sub-periodi: il primo va dal 1980 al 1994, il secondo dal 1995 (anno di istituzione del WTO e di inizio della libera circolazione dei capitali) al 2007.

Si evidenzia che a partire dal 1995 si registra una effettiva correlazione tra Paesi in difficoltà (con passivi della bilancia dei pagamenti) e iniqua distribuzione del reddito, cosa non riscontrabile nel periodo precedente. Svolgendo la medesima analisi tra il 2004 ed il 2014 (questi sono gli anni di cui sono disponibili i dati sul sito internet della World Bank), si ottiene la seguente figura, del tutto analoga alla precedente:

L’indipendenza della banca centrale, lungi dall’essere garanzia di ottimizzazione delle scelte di politica monetaria ai fini del raggiungimento del massimo potenziale esprimibile dalla produzione, si rivela essere un formidabile mezzo di lotta tra Paesi egemoni e Paesi “colonizzati”, tra grandi aziende e piccole aziende, al fine di concentrare il capitale, ed in ultima istanza, il reddito, in mano a pochi, coloro cui realmente rendono conto i cosiddetti poteri “indipendenti”.

di Claudio Barnabè

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Elon Musk costruisce l’edificio più grande della Terra: la gigantesca Terafab è una rivoluzione o un punto debole?

Germania al collasso politico: Merz è solo, la CDU si sgretola e l’SPD blocca tutto. L’AfD ringrazia

Il grande enigma delle uova: perché i giganteschi dinosauri facevano uova più piccole dei nostri uccelli?