Economia

DA CHI DIPENDE LA BANCA CENTRALE “INDIPENDENTE”? (parte I)

Non occorre essere dei fini economisti per comprendere che, se la banca centrale non dipende dalla politica, quest’ultima dipende dalla banca centrale. È infatti di palmare evidenza che, chi detiene il potere di emissione della massa monetaria, detiene anche la potestà di indirizzo della politica economica. L’indipendenza (teorica) della Banca centrale europea è affermata all’articolo 130 del Trattato sul Funzionamento dell’Unione Europea, che enuncia: “Nell’esercizio dei poteri e nell’assolvimento dei compiti e dei doveri loro attribuiti dai trattati e dallo statuto del SEBC e della BCE né la Banca centrale europea né una banca centrale nazionale né un membro dei rispettivi organi decisionali possono sollecitare o accettare istruzioni dalle istituzioni, dagli organi o da organismi dell’Unione, dai governi degli Stati membri né da qualsiasi altro organismo. Le istituzioni, gli organi e gli organismi dell’Unione nonché i governi degli Stati membri si impegnano a rispettare questo principio e a non cercare di influenzare i membri degli organi decisionali della Banca centrale europea o delle banche centrali nazionali nell’assolvimento dei loro compiti”.

Il Trattato fissa pertanto degli obblighi sia per le autorità di politica monetaria, che non possono piegarsi a pressioni politiche, sia per i governi, ai quali è proibito di esercitarle. Non è invece sancito, nei fatti, il divieto agli organi della BCE di esercitare pressioni sulle autorità politiche democraticamente elette, come insegna la famosa lettera che il duo Trichet-Draghi fece recapitare nell’agosto del 2011 all’allora Presidente del Consiglio italiano.

Tuttavia, in ognuno di noi dovrebbe sorgere una seria riflessione in merito alla reale indipendenza della BCE e, per esplicitarla meglio, utilizzo le parole del premio nobel Joseph Stiglitz: “non esiste alcuna istituzione realmente indipendente. Tutte le istituzioni pubbliche [e private] rendono conto a qualcuno, e l’unica domanda è: a chi?“. Vediamo dunque di capire come e con quali mezzi opera la Banca Centrale Europea. Il principale mandato della BCE, in base a quanto stabilito all’articolo 127 paragrafo 1 del Trattato sul Funzionamento dell’Unione Europea, “è il mantenimento della stabilità dei prezzi” senza tuttavia specificarne l’entità. Sarà il Consiglio Direttivo della BCE a precisare che per stabilità dei prezzi deve intendersi un tasso di inflazione a medio termine, misurato dall’indice armonizzato dei prezzi al consumo, inferiore ma prossimo al 2%. Gli strumenti attribuiti alla BCE per ottenere tale scopo sono essenzialmente:

– la fissazione del tasso sui depositi marginali

– la fissazione del tasso di rifinanziamento marginale

– la determinazione del tasso obiettivo delle operazioni di rifinanziamento principali (detto tasso refi)

– operazioni a mercato aperto, determinazione del coefficiente di riserva obbligatoria ecc.

Oltre a questi strumenti convenzionali, sono state intraprese misure “non convenzionali”, tra le quali si segnalano:

– il Securities Markets Programme (SMP)

– l’Outright Monetary Transaction (OMT)

– l’Emergency Liquidity Assistance (ELA)

– il Quantative Easing (QE) ecc.

Capire il loro funzionamento e chi avvantaggiano è dirimente per comprendere a chi rende conto la banca centrale e, per proprietà transitiva, la politica nella sua interezza.

Tralasciamo per il momento l’analisi degli strumenti “non convenzionali”, che saranno eventualmente oggetto di un prossimo articolo, e concentriamoci sulla determinazione, da parte del Direttivo della BCE, del tasso obiettivo all’interno del cosiddetto corridoio dei tassi (formato dal tasso sui depositi marginali e dal tasso di rifinanziamento marginale). È facilmente intuibile che le banche debbano sempre avere liquidità sufficiente in modo che, qualora noi chiedessimo di prelevare tutto o parte di quanto depositato nel nostro conto corrente, esse siano sempre in grado di fornircelo entro breve tempo. Se così non fosse, si attiverebbe una corsa agli sportelli (il cosiddetto bank run) per il timore della gente di rimanere senza contanti, ma un’improvvisa richiesta di ritiro dei depositi metterebbe le banche nell’impossibilità di soddisfarle e ciò comporterebbe il fallimento del sistema bancario.

Per ovviare a questo inconveniente, esattamente come noi abbiamo un conto di deposito presso la nostra banca dal quale possiamo prelevare in ogni momento, la banca ha un conto di deposito presso la banca centrale nel quale versare la propria riserva obbligatoria (un deposito in contanti, generalmente remunerato, che le banche devono compiere presso la banca centrale in proporzione ai depositi della clientela e che viene remunerato ad un tasso pari al tasso medio delle “operazioni di rifinanziamento principali”). Ma le banche hanno anche un altro conto presso la banca centrale che viene utilizzato per le normali transazioni: il deposito marginale.

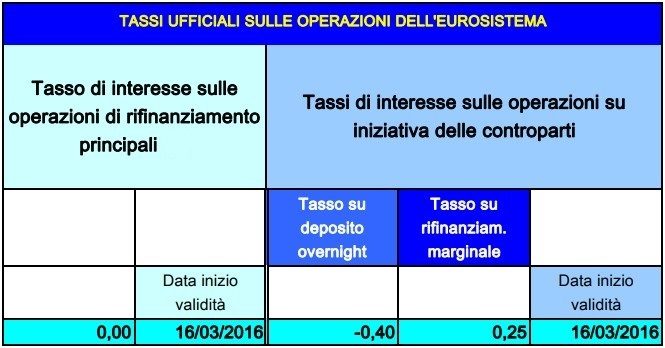

Supponiamo che io debba fare un versamento di 1000 € in favore del prof. Antonio Maria Rinaldi: il denaro non va direttamente dal mio conto corrente a quello del professore, ma compie un giro più complesso infatti quando vengono prelevati i 1000 € dal mio conto, 1000 € passano anche dal conto di deposito marginale della mia banca al conto di deposito marginale della banca di Rinaldi. La mia banca si troverebbe con 1000 € in meno nel suo conto presso la BCE. Se la stessa operazione venisse svolta da altri clienti della mia banca, questa si troverebbe a corto di riserve. Per recuperare le riserve mancanti può chiedere un prestito alla BCE (che va restituito overnight, cioè il giorno lavorativo seguente) con un interesse che è appunto il tasso di rifinanziamento marginale. In alternativa la banca può chiedere un prestito overnight ad un’altra banca in eccesso di riserve (come la banca di Rinaldi dell’esempio precedente) la quale, generalmente, sarà ben lieta di concederlo anche perché l’alternativa, depositarlo presso il conto di deposito marginale della BCE, sarebbe meno conveniente per lei. Mettiamo giù qualche numero per rendere la cosa molto più semplice: vediamo innanzitutto a quanto ammontano i tassi ufficiali delle operazioni dell’Eurosistema.

Abbiamo detto che la banca in difetto di riserve può chiedere un prestito alla BCE pagandole un tasso di rifinanziamento marginale che oggi vale lo 0,25% (vedi immagine sopra), oppure può chiedere un prestito ad un’altra banca attraverso il mercato interbancario. Quest’ultima può depositare le sue riserve in eccesso presso il conto di deposito marginale della BCE, ricevendo un interesse del -0,40% (cioè PAGANDO un interesse dello 0,40%, come si evince dall’immagine sopra), oppure concederlo alla banca in difetto di riserve. Per entrambe le banche è conveniente rivolgersi al mercato interbancario accordandosi tra loro ad un tasso che verosimilmente sarà intermedio tra il tasso di rifinanziamento marginale (0,25%) ed il tasso di deposito marginale (-0,40%), cioè si accorderanno per un tasso prossimo allo 0,00% che guardacaso è proprio il tasso obiettivo delle operazioni di rifinanziamento principali scelto dalla BCE!

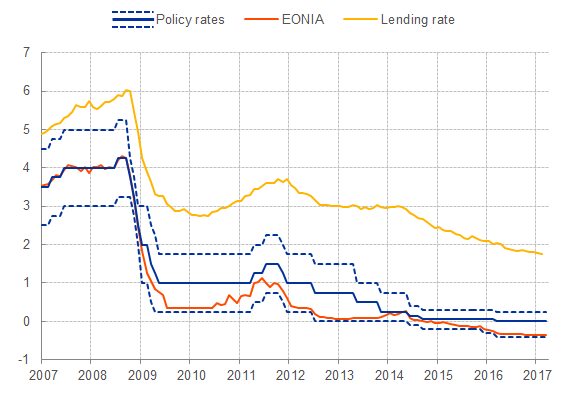

Il tasso di rifinanziamento marginale ed il tasso di deposito marginale costituiscono dunque il limite superiore ed inferiore del cosiddetto corridoio dei tassi all’interno del quale si attesta il tasso del mercato interbancario. In particolare il tasso medio interbancario per operazioni con scadenza compresa tra una settimana ed un anno si chiama EURIBOR, il tasso overnight (quello che deve essere restituito il giorno seguente) si chiama EONIA.

Il valore del tasso medio del mercato interbancario è estremamente importante poiché da esso dipendono due aspetti fondamentali e poco indagati. In primo luogo un tasso di interesse alto tende ad attirare capitali dall’estero e questo fa rivalutare la nostra moneta; di converso un tasso di interesse basso tende a fare defluire capitali verso l’estero (in cerca di maggiore remunerazione) e conseguentemente tende a svalutare la nostra moneta. Questo meccanismo tende a modificare leggermente la bilancia commerciale e quindi in Pil. Il suo impatto, tuttavia, non è particolarmente accentuato a meno di significative variazioni del tasso d’interesse. Ma c’è un aspetto ben più dirimente e poco indagato: il tasso d’interesse influenza il tasso di disoccupazione e la concentrazione del capitale!

Contrariamente a quanto propagandato dal mainstream, il tasso d’interesse non ha ripercussioni sul livello degli investimenti e pertanto non è in grado di influenzare in maniera significativa il livello del Pil (in questo tranello, ahimè, cadde anche Keynes) ma, come abbiamo appena visto, ha tuttalpiù qualche influenza sulla bilancia commerciale. Ciò è confermato non solo da esponenti della macroeconomia critica (vedi Brancaccio, Fontana, Lopreite e Realfonzo), ma anche, indirettamente, da studi condotti da esponenti del mainstream (quali Alesina e Summers, ma anche Grilli, Masciandaro e Tabellini) che hanno dovuto riconoscere che non è possibile individuare correlazioni significative tra l’autonomia della banca centrale e il tasso di crescita reale.

Il vero effetto del tasso di interesse, la principale “arma” in mano alla BCE, non è quindi individuabile nel livello della produzione, ma nella solvibilità delle imprese. Nella parte II verrà spiegato come e quali saranno i principali beneficiari.

di Claudio Barnabè

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Elon Musk costruisce l’edificio più grande della Terra: la gigantesca Terafab è una rivoluzione o un punto debole?

Germania al collasso politico: Merz è solo, la CDU si sgretola e l’SPD blocca tutto. L’AfD ringrazia

Il grande enigma delle uova: perché i giganteschi dinosauri facevano uova più piccole dei nostri uccelli?