Attualità

COTTARELLI SUPERSTAR

Lo ammetto, a volte soffro di attacchi di masochismo: ad esempio qualche giorno fa sono accidentalmente incappato in un video di Cottarelli ed invece di relegarlo nel posto che meritava, l’ho guardato per poi pentirmene immediatamente. In tale video il signor Cottarelli enunciava la solita supercazzola liberista in base alla quale “più elevato è il debito pubblico e più aumenta il rischio sul mercato dei titoli di stato. Ci sono diversi lavori econometrici che fanno vedere che esiste una relazione tra i conti pubblici (deficit e debito pubblico), livello dei tassi di interesse e probabilità di una crisi”. Tale asserzione si basa sul presupposto che un Paese con maggiore rapporto tra debito pubblico e Pil sia maggiormente a rischio insolvenza, pertanto i mercati pretenderanno un maggiore tasso di interesse per sottoscrivere i titoli del debito pubblico. Ma un maggiore tasso di interesse comporta maggiori spese per lo Stato e quindi un peggioramento del rapporto debito – Pil che consequenzialmente farà ulteriormente aumentare i tassi di interesse, in un circolo vizioso che porterà alla crisi. A dare il crisma della “scientificità” a queste congetture, è intervenuto anche uno studio firmato da Antonello D’Agostino e Michael Ehrmann, pubblicato dalla Bce, dal titolo “The pricing of G7 sovereign bond spreads the times, they are a-changin”, in cui vengono analizzate le principali determinati degli spread sui titoli sovrani dei paesi del G7 (Canada, Francia Germania, Italia, Giappone, Inghilterra e Stati Uniti). Dallo studio emerge che tra le variabili-chiave analizzate (liquidità, debito, Pil, bilancia commerciale, condizioni di mercato, inflazione attesa) è il debito pubblico a incidere maggiormente sull’andamento dello spread Btp-Bund. Gli studiosi della Bce addirittura evidenziano che ad ogni aumento del 10% del debito pubblico corrisponderebbe un ampliamento dello spread di 100 punti base. Certo, se guardi le variabili sbagliate, è normale ottenere risultati sbagliati!

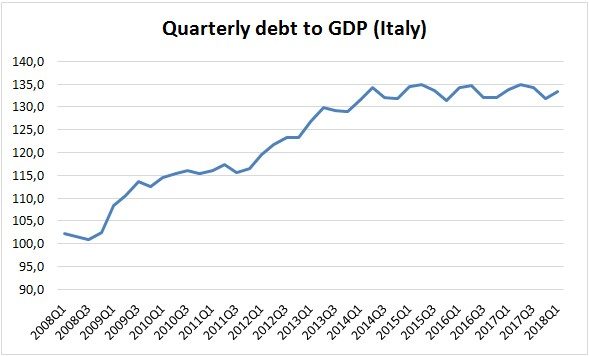

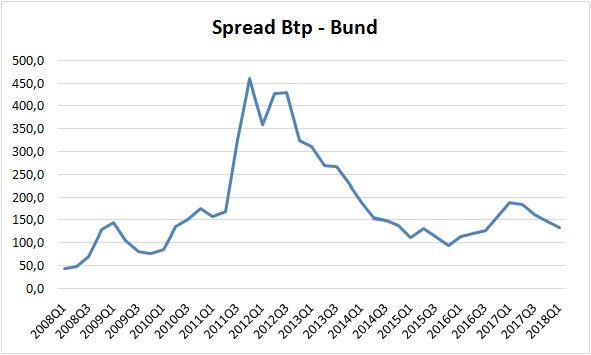

Secondo i Cottarelli-boys, quindi, esisterebbe una relazione lineare tra i rapporto debito-Pil e lo spread Btp-Bund, ovvero la differenza tra il rendimento dei titoli di Stato decennali italiani e quelli tedeschi. Detto in altre parole, le due figure seguenti, che rappresentano appunto l’andamento degli ultimi dieci anni del rapporto debito-Pil e dello spread, dovrebbero essere identiche o almeno molto simili: quando sale una, sale l’altra. Quando scende una, scende anche l’altra.

elaborazioni su dati Eurostat [gov_10q_ggdebt]

elaborazioni su dati Eurostat [gov_10q_ggdebt]

elaborazioni su dati Investing.com

Come? Vi sembra che le figure non si assomiglino nemmeno un po’? Ma come? Eppure pare che sia un dato certificato della teoria economica, inoltre tale asserzione è confermata da “cervelloni” del calibro del già citato Cottarelli, per non parlare di Monti, Bisin, Puglisi, Carnevale Maffè, Boldrin, Scacciavillani, Daveri, Monacelli, Nannicini, Marattin, Becchetti, Padoan ecc. Non vorrete mica dubitare della loro competenza e serietà professionale?!?

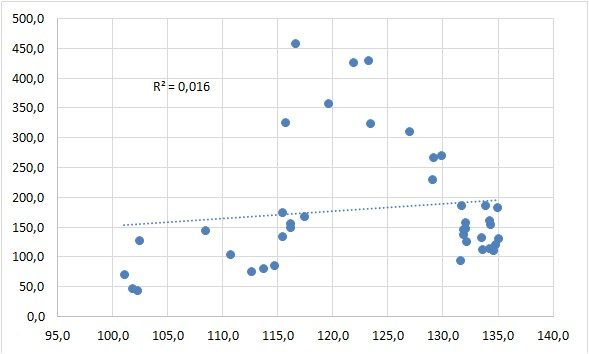

Se uno sguardo veloce alle due figure sopra riportate non vi è bastata per stabilire la (inesistente) relazione tra debito pubblico e spread, vediamo cosa ci dice la statistica svolgendo l’analisi di regressione:

Abbiamo un indice di determinazione di 0,016 cui corrisponde un coefficiente di correlazione di 0,126.

Anche l’analisi di regressione, come era facile immaginare, ci conforta nel dire che tale assunto sia spazzatura (solo l’1,6% delle variazioni della variabile dipendente è spiegata dalla variazioni della variabile indipendente). In altre parole, nell’ultimo decennio, il rapporto debito-Pil ha influenzato l’1,6% delle variazioni dello spread, mentre il 98,4% delle variazioni è da attribuirsi ad altro motivo. Però!

Il motivo è facile da intuire: anche per i titoli di stato vale la legge della domanda e dell’offerta. E’ evidente che, a parità di offerta, il prezzo dei titoli è determinato dalla domanda ed in particolare da chi “governa” la domanda. Non bisogna essere dei geni per comprendere che comanda chi ha più soldi e nessuno, per quanto sia ricco, potrà mai competere con una banca centrale (che può creare all’istante tutti i soldi che vuole). Quindi il mercato dei titoli di stato è governato in maniera preponderante dalla banca centrale e solo qualora questa decida di non intervenire sul mercato dei titoli di stato (cioè solo nel caso di una banca centrale che non faccia la banca centrale), possono intervenire altri fattori a determinarne il prezzo e quindi il rendimento.

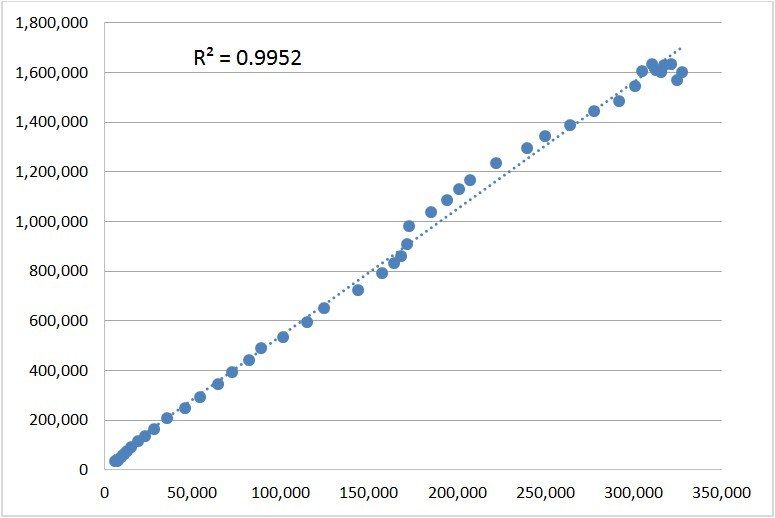

Secondo il mainstream, tuttavia, la relazione tra debito e spread è vera, anche se valida nell’1,6% dei casi, mentre la relazione tra spesa pubblica (nominale) e Pil (nominale), base del keynesismo, è aprioristicamente falsa.

Infatti vale solo nel 99,5% dei casi!

A volte si ha l’impressione che ci vogliano prendere per i fondelli, ma è solo un leggerissimo sospetto!

A Mattarè, quando decidi di dare un incarico istituzionale ad un tecnico, chiama il sottoscritto o qualcuno di Scenari Economici, abbiamo maggiore credibilità (o forse non ci pagano abbastanza per mentire).

Non a caso: “essenzialmente tutti gli economisti sono di idee keynesiane ma poi cambiano in funzione di quanto guadagnano nel sostenere il contrario!” (cit. Antonio Maria Rinaldi)

Claudio Barnabè

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Elon Musk costruisce l’edificio più grande della Terra: la gigantesca Terafab è una rivoluzione o un punto debole?

Germania al collasso politico: Merz è solo, la CDU si sgretola e l’SPD blocca tutto. L’AfD ringrazia

Il grande enigma delle uova: perché i giganteschi dinosauri facevano uova più piccole dei nostri uccelli?