Attualità

CORONAVIRUS E RICADUTE ECONOMICHE ED UMANE. Dove stiamo realmente andando

Il Coronavirus, 2019nCoV, continua la sua marcia di morte e fa la sua prima vittima americana, una sessantenne residente in Cina. Intanto supera il numero morti della SARS, ma con una bella differenza: per arrivare a questo livello la SARS impiegò più di tre mesi, il Coronavirus ci ha impiegato solo 29 giorni.

Within the next 24 hours the number of people killed by novel coronavirus in 6 weeks will exceed the number killed during the 9-month SARS outbreak. Pausing to mourn and commemorate the lives of those lost and re-dedicate to reducing future losses as effectively as possible. pic.twitter.com/okM2ZpXiPR

— Dr. Tom Frieden (@DrTomFrieden) February 8, 2020

Dopo i 5 casi inglesi in Francia un nucleo infettato da una persona tornata da Singapore. Anche la città di Chengdu, la sesta della Cina è entrata in quarantena.

Non voglio fare previsioni mediche, ma previsioni economiche: quali saranno gli effetti di questa diffusione del virus sull’economia, sempre sperando che i dati cinesi siano realistici e che, veramente, il numero dei casi si sia stabilizzato.

Goldman Sachs alcuni giorni fa aveva emesso una sua prima revisione del PIL mondiale sulla base della diffusione del Coronavirus, prevedendo un calo del 2% del PIL mondiale.

Come possiamo vedere come Goldman Saches prevedeva una ricaduta negativa solo per il primo trimestre con, successivamente, un rimbalzo. Nella sua analisi si prevedeva una ricaduta del 1% direttamente per la minore produzione cinese ed un altro 1% per le ricadute economiche indirette mondiali da minore export e da turismo.

Nell’ottica attuale queste ricadute sembrano molto ottimistiche. I dati storici sulla Cina non sono molto affidabili, ma se guardiamo Hong Kong la SARS, infezione con minor capacità di diffusione, causò un calo del 2% del PIL. Perfino la Cina registrò dati particolarmente bassi, sotto 8%, rispetto al 14% del periodo appena prima la grande crisi finanziaria.

Quindi, anche nell’ottica delle ultime notizie non sembra azzardato prevedere che la caduta diretta del PIL sarà molto superiore a quanto previsto da Goldman Sachs. Potremmo, ad occhio, azzardare un -2% di calo dovuto alla Cina ed un 1 – 1,5% per il calo indiretto su turismo e export verso Pechino.

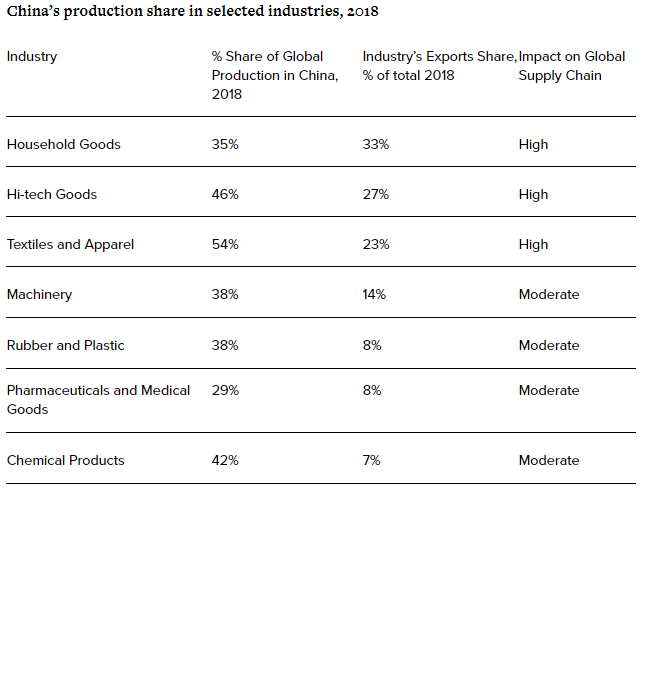

Però manca l’elemento forse più importante: quale sarà la ricaduta sulle catene logistiche mondiali? La Cina era la fabbrica del mondo, anche per quanto riguarda la componentistica e la fornitura di semilavorati. La chiusura di numerose fabbriche, non si sa fino a quando precisamente, avrà della ricadute a breve molto consistenti. Inoltre, per un certo tempo, il governo cinse cercherà di evitare assembramenti di cittadini per evitare eventuali ritorni di focolari attivi, e cosa di più pericolo di una grande fabbrica con migliaia di dipendenti uno di fianco all’altro? Quindi le ricadute sulla catene logistiche vi sono, ci sono già, e non saranno di brevissimo termine.

Ecco i settori maggiormente dipendenti dalla subfornitura cinese secondo Euromonitor:

High-Tech e prodotti per la casa saranno i primi ad avere dei problemi e per maggior tempo, tanto che le catene logistiche potrebbero anche essere modificate con un’ottica di lungo periodo. La ricaduta non sarà leggera nel 2020, anche perchè la ridefinizione delle catene stesse non sarà nè semplice nè senza costi.

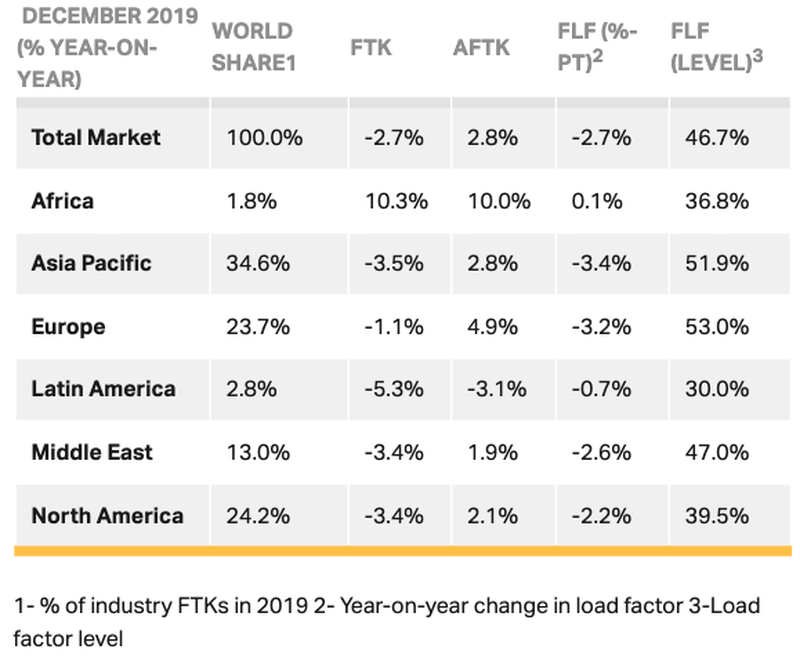

Inoltre c’è un settore che già stava soffrendo e che verrà pesantemente ulteriormente , penalizzato: il trasporto aereo.

Già a dicembre, sena virus , le cose non andavano bene.

FTK misura i carichi/km, e AFTK è la misura della capacità di carico libera. A livello mondiale quindi c’è stato un calo del 2,7% dei trasporti con un aumento invece della della capacità disponibile. Il virus non farà che aumentare questa crisi per due motivi:

- il calo dell’import-export perchè mancheranno i prodotti da spedire dalla Cina;

- il fatto che l’alta permanenza nell’ambiente del virus (9 giorni su superfici plastiche) imporrò degli stretti controlli anche sugli spostamenti aerei di merci.

Nel 2003 non vi fu un calo sensibile del settore, ma si trattava di una situazione diversa sia perchè la malattia era la SARS, sia perchè, comunque, si era in un forte momento di crescita.

Questi sono i settori che maggiormente utilizzano il trasporto cargo aereo:

![]()

Come abbiamo visto proprio elettronica ed High Tech sembrano essere i settori più colpiti dalla crisi produttiva cinese, quindi ci si può attendere una forte caduta.

Quindi per concludere, in modo approssimativo, ci si può aspettare questa ricaduta sul PIL mondiale nel primo e nel secondo trimestre:

OTTIMISMO (cioè soluzione rapida e senza ampliamento mondiale)

- primo trimestre – 4% (-2% Cina, -1% indiretto, – 0,7 % catena logistica -0,3% trasporti)

- secondo trimestre 0 (nessun rimbalzo)

PESSIMISMO (soluzione per la Cina non raggiunta entro Marzo ed effetto diffusione controllata mondiale)

- primo trimestre -5% (-2,5% Cina -1,3% indiretto, -0,8 catena logistica – 0,4% trasporti)

- secondo trimestre -2,5% (per gli effetti a livello globale)

Per i carri armati flessibilità, per famiglie e imprese austerità: la doppia morale di Bruxelles

Il Prezzo nascosto del “NO” al Nucleare

Crisi russo-ucraina e mercati energetici: l’export di petrolio del Kazakistan resiste a Novorossiysk, nonostante i danni

L’effetto domino del Medio Oriente colpisce l’Asia: il silenzioso shock petrolchimico