Attualità

Come viene stabilito il tasso di usura? Aspetti di legittimità Costituzionale

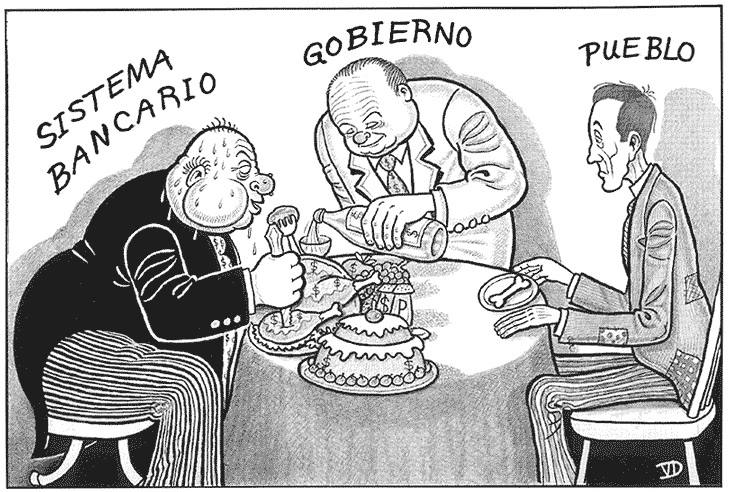

Che il nostro paese, come gran parte del globo, sia ormai soggiogato da un’imperante dittatura finanziaria è fatto oltremodo pacifico. Ciò che tuttavia continua a stupire è la disinvoltura con la quale organi legislativi palesemente conniventi con gli organismi bancari siano riusciti a violentare i principi fondamentali dell’ordinamento senza incontrare sostanziale resistenza da parte dei giuristi.

Che il nostro paese, come gran parte del globo, sia ormai soggiogato da un’imperante dittatura finanziaria è fatto oltremodo pacifico. Ciò che tuttavia continua a stupire è la disinvoltura con la quale organi legislativi palesemente conniventi con gli organismi bancari siano riusciti a violentare i principi fondamentali dell’ordinamento senza incontrare sostanziale resistenza da parte dei giuristi.

L’usura è certamente un crimine odioso. Dunque ci si aspetterebbe che il codice penale la punisca severamente. In realtà detta punizione è solo apparente: le nazioni si sono spogliate della sovranità monetaria e l’usura è addirittura diventata il cuore pulsante del sistema economico grazie a leggi inadeguate.

Ma veniamo all’esame delle norme di riferimento in materia.

L’art. 644 c.p., come modificato proprio dalla Legge n. 108/1996, sanziona il reato d’usura con una tassatività delegata ad un ulteriore intervento normativo, circostanza assai rara nell’ambito del diritto penale e di più che dubbia legittimità.

La fattispecie incriminatrice infatti prevede: “La legge stabilisce il limite oltre il quale gli interessi sono sempre usurari”. Dunque il codice penale non stabilisce a priori quale sia il tasso d’usura tuttavia dispone che è in ogni caso reato l’applicazione di interessi, anche più bassi del limite massimo di legge, che: “avuto riguardo alle concrete modalità del fatto e al tasso medio praticato per operazioni similari, risultano comunque sproporzionati rispetto alla prestazione di denaro o di altra utilità”.

Dunque l’art. 644 c.p. prevede pacificamente due ipotesi di condotte delittuose:

-si punisce quando si supera il tasso massimo d’interesse fissato dalla legge;

-si punisce anche quando tale tasso non è superato ma si presta a condizioni sproporzionate rispetto a quelle comunemente praticate.

La norma è più che chiara.

Tuttavia il Legislatore con l’art. 2 comma 4 della legge n. 108/1996 ha contestualmente codificato una norma a dir poco demenziale che ha immediatamente svuotato di significato (e non può essere un caso) la riforma dell’art. 644 c.p. attuata proprio con l’art. 1 comma 1 della medesima legge.

Nel testo previgente dell’art. 644 c.p. il tasso d’usura non era prefissato neppure indirettamente e dunque la valutazione spettava alla discrezionalità del giudice caso per caso, ma ciò fermo il fatto che per commettere reato era necessario approfittarsi di uno stato di bisogno della vittima. Detto stato di bisogno spesso era implicito nel fatto stesso di chiedere un prestito ovviamente. Lo stato di bisogno poi è addirittura manifesto quando il prestito viene fatto per consentire il pagamento di un prestito precedente.

Tale norma evidentemente era poco gradita alla finanza speculativa che vedeva il suo potere notevolmente limitato.

Con l’art. 2 comma secondo Legge 108/1996 il Legislatore invece che fissare un tasso d’interesse massimo per l’usura come stabilito dall’art. 1 della medesima norma, magari rapportato ad un moltiplicatore da applicare al tasso ufficiale di sconto (dunque al costo effettivo del denaro deciso dalla Banca Centrale), ha così disposto: “Il limite previsto dal terzo comma dell’articolo 644 del codice penale, oltre il quale gli interessi sono sempre usurari, è stabilito nel tasso medio risultante dall’ultima rilevazione pubblicata nella Gazzetta Ufficiale ai sensi del comma 1 relativamente alla categoria di operazioni in cui il credito è compreso, aumentato di un quarto, cui si aggiunge un margine di ulteriori quattro punti percentuali. La differenza tra il limite e il tasso medio non può essere superiore a otto punti percentuali”.

Il Legislatore, nascondendosi dietro il condivisibile intento di rendere tassativa una norma importante come l’art. 644 c.p., ha finito, in realtà, per conferire alle banche l’assoluto controllo delle condizioni di credito lasciandole libere di determinare la legalità dei tassi d’interesse effettivamente applicati.

L’art. 47 Cost. molto chiaramente dispone qualcosa di ben diverso ovvero: “La Repubblica disciplina, coordina e controlla l’esercizio del credito”.

Non serve un fine giurista per affermare senza tema di smentita che se il tasso d’usura è calcolato sul tasso d’interesse medio applicato dagli istituti di credito la Repubblica certamente non disciplina, coordina ne controlla alcunché.

Siamo di fronte ad una certa incostituzionalità della norma. Senza un deciso intervento della magistratura l’Italia a breve non sarà più una Repubblica democratica fondata sul lavoro ma una dittatura bancaria fondata sull’usura. Sempre che questo non sia già avvenuto.

Il credito oggi coordina e controlla lo Stato! Questa è la prova evidente della radicale incostituzionalità della norma in esame.

L’art. 2 comma 4 legge n. 108/1996 non è compatibile neppure con l’art. 3 Cost.

La norma infatti è irragionevolmente lesiva del principio di uguaglianza posto che le banche sono divenute l’unico soggetto giuridico che ha il potere di determinare, in totale autonomia ed ab origine, la legittimità della propria condotta. Non è illecita una condotta che la legge definisce tale ma diviene illecita una condotta solo quando la medesima non è posta in essere dalle banche.

Il tasso d’interesse unilateralmente applicato, una condizione meramente potestativa, diventa il limite legale di un reato!

Davvero aberrante.

L’eccezione d’incostituzionalità della norma di cui si discute andrà sollevata in ogni giudizio in quanto palesemente rilevante.

In caso di accoglimento dell’eccezione infatti il tasso costituente usura tornerà ed essere una valutazione puramente discrezionale del giudicante con immediato beneficio per i consumatori visto che i tassi attualmente applicati dagli istituti di credito sono altissimi rispetto al costo reale del denaro.

Si deve infatti rammentare che attualmente, nonostante il costo del denaro sia fissato al tasso d’interesse dello 0,05% (da BCE), i prestiti ai cittadini avvengono anche moltiplicando per più di settanta, ottanta volte tale tasso. Tuttavia grazie alla Legge n. 108/1996 ciò non costituisce più usura.

Fortunatamente rimossa la norma incostituzionale non vi saranno più ostacoli a considerare affetti da usura la stragrande maggioranza, se non già la totalità, dei contratti di mutuo con conseguente applicazione dell’art. 1815 c.c. che prevede: “Se sono convenuti interessi usurari, la clausola è nulla e non sono dovuti interessi”.

Speriamo che questa eccezione diventi norma in tutte le cause aventi ad oggetto contratti bancari e che possa servire ad aprire gli occhi a molti.

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Il silicio ha i giorni contati? La Cina rompe il muro del grafene quantistico e minaccia il monopolio chip dell’Occidente

Grasso addominale e poca vitamina D: la combinazione che raddoppia il rischio di morte dopo i 50 anni

Mercato immobiliare USA orrido: gli acquirenti esteri fuggono e le vendite precipitano del 76%