Attualità

Chi è colpevole degli attacchi speculativi contro l’Italia? La BCE con il TPI

La scorsa settimana il Financial Times ci ha mandato la solita testa di cavallo pre-elettorale: attenzione, la speculazione internazionale ha già caricato le armi per attaccare il debito pubblico italiano scommettendo su un calo del corso del BTP e su un aumento dei rendimenti. Un attacco che vedrebbe mobilitati 39 miliardi di Euro, tramite probabilmente vendite allo scoperto, il che sarebbe la più alta cifra dal 2008 messa contro il nostro debito

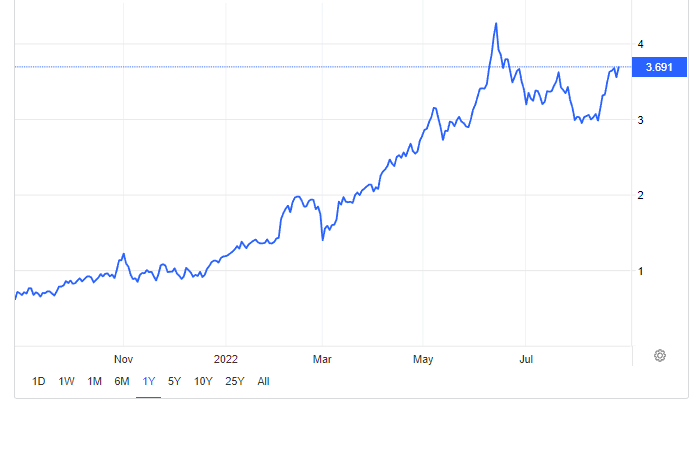

Quali sono le cause di questo attacco? Abbiamo le spiegazioni superficiali dei politici: l’Italia, dopo la Germania, era il paese più dipendente dal gas russo, poi ci sono le elezioni e la fine del mandato di Mario Draghi (non che lui abbia fatto niente di particolare) e la probabile vittoria del centrodestra, con una posizione meno servile nei confronti della Germania e di Bruxelles. La speculazione potrebbe anche avere gioco facile, visto che, con la politica restrittiva della BCE, i rendimenti dei BTP decennali sono già notevolmente cresciuti, come si può vedere dal seguente grafico:

Però la vera causa di questa speculazione non sono le condizioni economiche, comuni a buona parte dei paesi del blocco occidentale. La vera causa che favorisce queste posizioni speculative è l’atteggiamento incerto della BCE e le ambiguità insite nel nuovo strumento di stabilizzazione dei titoli, il TPI.

La speculazione ha attaccato, e con ben altri mezzi, il Giappone, cercando di far crollare il titolo decennale di quel paese. Abbiamo trattato la cosa in diversi articoli, ricordando come, nella difesa del titolo di stato, la Bank of Japan sia arrivata a possedere il 50% del debito decennale nazionale, ma il rendimento del titolo non ha superato l’obiettivo dello 0,25% massimo posto della BoJ, per cui la speculazione ha fallito:

La speculazione ha fallito perché nessuna speculazione può vincere contro una banca centrale nella sua stessa valuta. Tra l’altro il Giappone controlla la propria inflazione con politiche economiche e industriali molto migliori di quanto sappia fare la BCE e la UE.

La speculazione può vincere contro il debito italiano solo perché non è chiaro cosa farà la BCE e se il suo mandato è quello di difendere i titoli senza limite e, soprattutto, senza nessuna preferenza politica. Perché la BCE non è indipendente, anzi ha mostrato già in passato (vedi casi Italia 2011 e Grecia) la sua forte inclinazione politica. Di fronte a una Banca Centrale che magari non interverrà, ed uno strumento contro il “Frazionamento” il TPI, che ha molte controindicazioni, come la supervisione del MES, gli speculatori hanno facile gioco contro il debito italiano, al contrario di quanto successo con il molto più indebitato Giappone.

La cura? Una diversa governance della BCE o una diversa banca centrale. Non c’è nessun altro strumento che possa funzionare.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Germania rischia il gelo: stoccaggi di gas ai minimi e rinnovabili in stallo. L’inverno tedesco sarà un incubo da miliardi

La trappola del debito a Seul: come il crollo della leva sui chip lascia sul lastrico migliaia di famiglie

La Svizzera al bivio della storia: il referendum che spacca la neutralità e ridisegna la sovranità popolare