Crisi

LA SUPPLY-SIDE SUPPORTATA DA POLITICHE DI BREVE TERMINE: IL CASO DEL GIAPPONE (ad usum capre piddin-scioltacivichine)

Giusto questa mattina, ieri per voi che leggete, ho pubblicato un pezzo sulla vera natura del debito pubblico italiano a cui ha fatto seguito un commento classico, tipico del “LUOGOCOMUNISTA”.

Questi segnalava che mentre il debito del Giappone continua a salire la sua economia non cresce, volendo con ciò render nota l’esistenza, con piena efficacia, dell’effetto di spiazzamento ricardiano: l’alto debito di uno stato ne deprime la crescita.

Quello che la capra luogocomunista ignora è quanto cerco di illustrare in questo breve post.

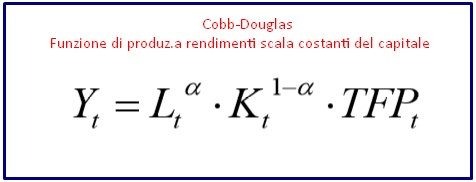

L’equazione che descrive il PIL nell’ottica Piddin-Scioltacivichina è la seguente:

E’ una Cobb-Douglas, una delle peggiori bestie per chi fa l’esame di economia, che mescola insieme:

– Capitale (K) e

– Lavoro (L)

opportunamente miscelati, uniti e resi più o meno produttivi dalla TOTAL FACTOR PRODUCTIVITY (TFP).

Ora, questa formula ha un senso ma solamente nel LUNGO TERMINE. E come soleva dire Keynes il lungo termine E’ LA SOMMA DI TANTISSIMI BREVE TERMNE.

Comunque, torniamo alla nostra equazione e concentriamoci sulla TFP, essa dipende da due variabili fondamentali:

1) LA TECNOLOGIA

2) L’EFFICIENZA:

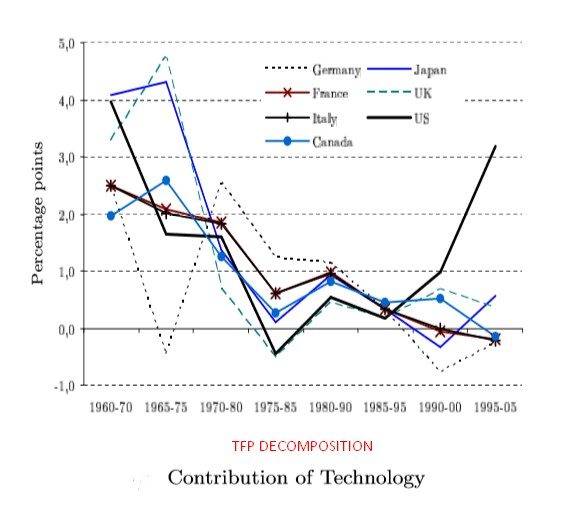

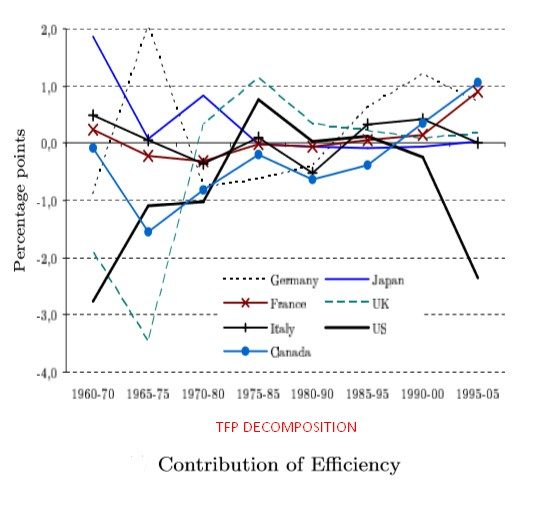

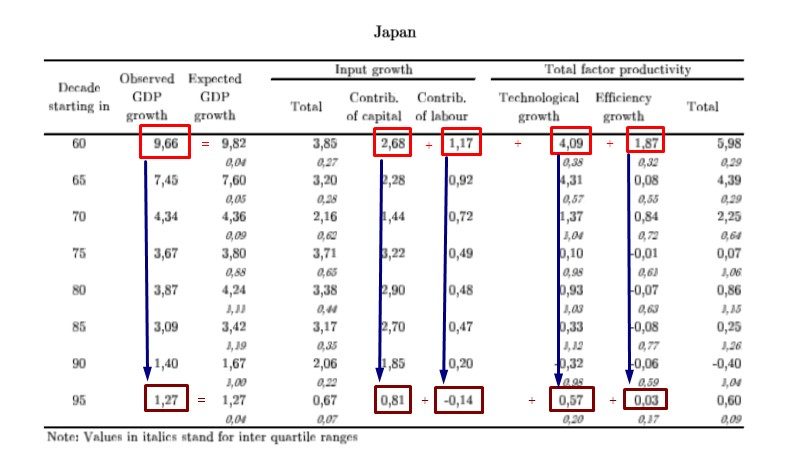

Ora, andiamo ad osservare la statistica Giapponese delle decadi passate per quanto concerne i 4 elementi che garantiscono la crescita di medio-lungo periodo:

Notate come dagli anni 60 agli anni 1995-2005:

– il contributo del Capitale era sceso sotto l’1% da un valore superiore al 2,5%;

– quello del Lavoro addirittura da un valore superiore all’1% ad uno negativo;

– per quanto concerne il contributo tecnologico si passò da un valore superiore al 4% a uno di circa lo 0,5%;

– ed infine l’efficienza si azzerò completamente.

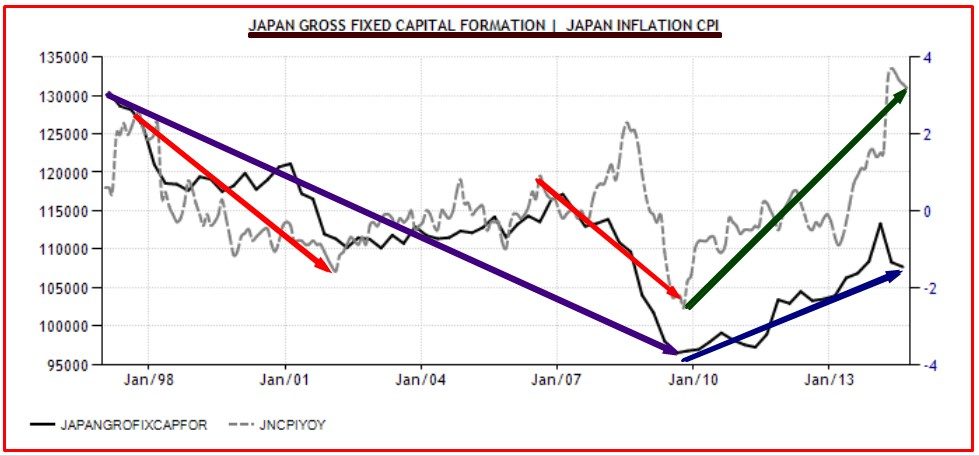

Se ora osserviamo il grafico seguente:

Possiamo notare due fenomeni che ci portano fino al 2010:

– disinflazionamento;

– caduta degli investimenti (Capitale fisso lordo).

Quindi il Giappone ha continuato sulla strada della perdita sia del contributo del Capitale, sia della Tecnologia per la TFP anche nel decennio che segue il 1995.

Dunque, per RIPRISTINARE LE CONDIZIONI DI CRESCITA DI MEDIO-LUNGO TERMINE E SPINGERE GLI INDUSTRIALI AD INVESTIRE COSA AVREBBE DOVUTO FARE ABE SE NON AGIRE SULLE LEVE DI BREVE PERIODO CHE INFLUENZANO L’AGIRE DEGLI IMPRENDITORI?Per tale motivo, Shinzo Abe si è servito:

– dell’inflazionamento (linea verde) che, come possiamo notare, SEPPUR ANCORA NON HA RISOLLEVATO IL PIL HA QUANTOMENO

– risollevato l’ACCUMULO DI CAPITALE (linea BLU)

che potrà garantire, come da dettami PIDDIN-SCIOLTACIVICHINI, un recupero del PIL nel medio-lungo termine.

Diverso è il capitolo relativo alla Svalutazione che dovrebbe garantire, una volta completati gli investimenti, di riportare internamente alcune produzioni oggi terziarizzate a basso costo in Cina e Taywan. Chiaramente, non parlando di mutande, calzini e scarpe, l’alta tecnologia delle sue produzioni richiede approcci denominati BUSINESS PROCESS REENGINEERING tali per cui servono circa dai 3 ai 4 anni per essere completati.

Faccio un breve esempio. Gli impianti italiani della Fiat che dovrebbero iniziare a lavorare su AUTOVETTURE DI CLASSE MEDIO-ALTA destinati al mercato mondiale, in teoria richiedono investimenti completabili in almeno 2-3 anni, non si possono riconvertire impianti dove si sono prodotte le Punto alla produzione di SUV in 6 mesi. Servono progetti, apposite linee robotizzate nuove di zecca, numerosissimi stampi per le presse e software di gestione dei sistemi!

In questo caso, si parla di Marshall-Lerner di medio periodo (2-3-4 anni), cosa che invece per la produzione di giacchetti, jeans o camicie è di gran lunga più rapida e veloce.

Detto questo, comunque, la svalutazione ha giocato un ruolo importantissimo per l’inflazionamento necessario a far ripartire gli investimenti industriali che tanto hanno caratterizzato un paese piegato, tra l’altro, da continui terremoti che l’hanno esposto anche al rischio rincaro energetico.

Se Shinzo Abe non avesse fatto ripartire l’inflazione, gli industriali Giapponesi avrebbero continuato il lento declino industriale interno. Magari avrebbero globalizzato ancora di più le proprie attività ma rammentiamo che la formula della domanda aggregata di una nazione è:

Y = C + I + G +/- BP

in cui I = Investimenti interni al paese!

Ovvero, se le fabbriche giapponesi si espandono nel mondo (delocalizzazione) al massimo importano eventuali utili da capitale investito ma non generano Pil Giapponese!

E’ chiaro stu fatto?

(Sergio Vastano, il “Bocconiano-Calabrese, l’impresario cialtrone”)

Maurizio Gustinicchi

Economi5Stelle

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

Svolta da 30 miliardi in Africa: nasce il maxi-gasdotto atlantico, ma non arriva in Europa

La tentazione atomica del Giappone fa tremare Pechino: Tokyo punta all’autonomia difensiva (e l’Italia dovrebbe prenderne nota)

Le “due piazze” di Lepore e il riflesso della sinistra: condannare i violenti, ma subito dopo ridimensionarli