Attualità

BTP in dollari? Da debito estero a debito estero, ma una scelta con rischi ed opportunità

In questi giorni ha causato molte discussioni la voce che il Tesoro stia valutando la possibilità di emettere titoli di stato in dollari, dopo otto anni che questo non avveniva.

Perchè una decisione del genere? Uno stato che ne ha la possibilità emette debito nella sua valuta, perchè può controllarne il rendimento tramite la collaborazione con la banca centrale, come fanno tutti i paesi industrializzati quali Canada, USA, Regno Unito, Giappone, Ungheria, Polonia, etc etc. Quindi la scelta di utilizzare una valuta straniere può sembrare molto pericoloso, come, ad esempio, lo è sottoscrivere un mutuo in Yen quando la propria valuta sono gli euro: si viene sottoposti alle oscillazioni di cambio e di rendimento di una valuta straniera, che si dovrà acquistare sul mercato internazionale al prezzo che questo offre. Però…

Facciamo alcune considerazioni per valutarne gli aspetti positivi e negativi, e terminiamo poi con qualche memento.

Attualmente il debito italiano É espresso in una valuta straniera. La BCE è una banca centrale esterna a tutti gli effetti, in cui la Banca d’Italia ha una partecipazione minoritaria, secondaria, che se ha seguito parzialmente i desiderata monetari interni lo ha fatto solo perchè coincidevano con le necessità generali dell’EMU (crisi del debito) e, magari, perchè il governatore Draghi era un po’ più sensibile, e sensato, rispetto alla media dei governatori centrali, ma questa n è da considerarsi la situazione normale. La normalità è quella espressa da Nowotny, il Governatore della BC Austriaca, abituato a fare affermazioni a mercati aperti:

Le preoccupazioni sull’Italia non dovrebbero ritardare il momento in cui la Bce alzerà i tassi di interesse. E’ quanto ha detto Ewald Nowotny, esponente del Consiglio direttivo della Banca centrale europea. Nowotny non intravede rischi immediati dalla situazione italiana.

Quando un membro del Board, tranquillamente, afferma che le necessità della terza economia europea non debbano essere tenute in considerazione potete capire che l’euro è , a tutti gli effetti, una moneta straniera, e lo sarà sempre di più al terminare del QE. A questo punto, estero per estero, tanto vale scegliere il meglio sul mercato.

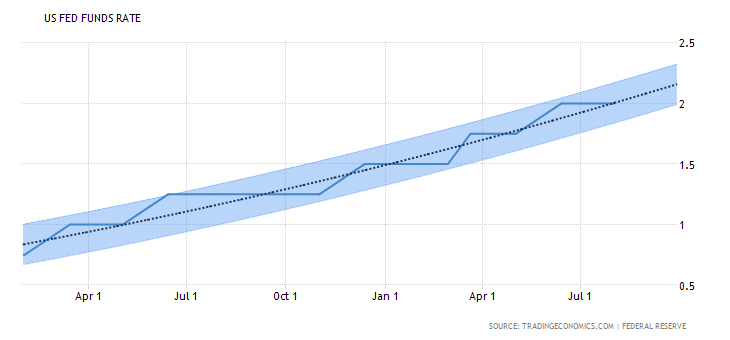

Il dollaro ha visto aumentare i propri tassi di interesse al cessare del QE e sono attesi ancora rialzi nel 2018. Attualmente questo è il rendiemento dei titoli di stato USA:

Attualmente i nostri titoli in euro offrono sul mercato 3,04, mentre le ultime emissioni sono state al 3,25%, ma in euro.

L’emissione in dollari ha senso se:

- non ci si attende un ulteriore innalzamento dei tassi FED;

- ci si aspetta un atteggiamento collaborativo da parte delle autorità politico-economiche del paese emittente;

- non ci si aspetta una rivalutazione della valuta in considerazione.

Sul punto 1 la FED sicuramente effettuerà degli ulteriori rialzi da qui a fine anno, per giungere all’obiettivo ormai evidente del 2,5% circa.

Nello stesso tempo gli USA hanno un debito elevato e non possono permettersi tassi eccessivamente elevati, per quanto la FED sia collaborativa:

Sul punto 2 ci sarebbero da fare considerazioni di carattere politico sul governo Trump e l’esecutivo italiano. Personalmente penso che anche se i Democratici sostituissero Trump al termine del mandato non sarebbero del genere “Clintoniano” ma “Sandersiano”, quindi con una politica diversa da quella perseguita da Obama, ma sono visioni di carattere personale.

Le previsioni di Medio Lungo sul cambio sono un terno al lotto, e se fossi bravo sarei ricco giocando sul FX. In media le previsioni che ho consultato vedono una indebolirsi per il 2019-2021, fino a 1,25 dollari per euro, per poi tornare alle valutazioni attuali nei confronti dell’euro. Consideriamo che gli USA hanno bilancia delle partite correnti fortemente negativa, quindi difficilmente potranno rivalutarsi ulteriormente in modo sensibile, ma sono previsioni che non tengono conto di eventuali shock esterni. Tutto questo è un’alea. Bisogna anche dire che abbiamo un potente surplus commerciale in dollari, per cui non avremmo grossi problemi a reperire la valuta.

L’utilizzo di un debito in dollari, in percentuale limitata e temporanea, potrebbe anche limitare i nostri tassi di interessi che ora pagano un premio legato al rischio euroexit, rischio non tanto dipendente dal comportamento di questo o quel governo, quanto dal comportamento, attivo o omissivo, della BCE unito all’evidenza lampante dei nostri dati contabili. Un’eventuale euroexit potrebbe NON colpire un debito in valuta, se limitato, anche perchè sia i dati delle partite correnti relative, sia gli indicatori dei cambi reali, indicano fortemente improbabile una svalutazione dell’eventuale nuova valuta nei confronti del dollaro, mentre lo renderebbe molto probabile nei confronti dell’euro. Forse la base dell’apertura ai titoli in valuta è proprio questa.

Quindi la scelta, di per se, può non essere sbagliata se:

- le previsioni sono per un rafforzamento dell’euro sul dollaro;

- la quota in valuta viene mantenuta limitata (sotto il 10% del PIL);

- se la sua gestione è mantenuta molto flessibile, con gestione di riacquisti in caso di indebolimento del dollaro;

- se è possibile tutelare il rischio del cambio con strumenti adeguati.

Quest’ultimo punto rimanda al mio timore principale sulla decisione: il ruolo delle banche d’affari. Se un’eventuale copertura del rischio di cambio fosse demandata ai soliti derivati il timore è che questi non siano conclusi nell’interesse della limitazione del rischio, ma delle banche partecipanti. Gli scandali sui derivati sono stati all’ordine del giorno nelle nostre amministrazioni, sia locali, sia centrali e sinceramente non vorrei che tutto questo discorso sui titoli in valuta fosse solo un modo per far rientrare dalla finestra quello che è uscito dalla porta, cioè dei lauti guadagni immeritati per i soliti noti.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Tragedia a Ceuta e miliardi del Mondiale 2030: perché la Spagna si piega al Marocco e fa il gioco di Pechino

Se l’Intelligenza Artificiale è il destino di tutte le civiltà, perché non troviamo sonde nel Sistema Solare? Una nuova teoria sul Paradosso di Fermi e la vita intelligente

Produzione industriale in frenata: calo dell’1% a giugno. Il crollo dei beni di consumo svela la vera ferita dell’Italia