Euro crisis

BRICIOLESIMO: SONO FINITI I SOLDI (Parte terza)

L’implementazione dell’austerità espansiva, altrimenti nota come carestia nutriente, ha causato un forte e progressivo deterioramento del sistema economico italiano.

Se da un lato lo stato ha iniziato a drenare soldi immessi nel sistema, sia aumentando le tasse, sia riducendo la spesa pubblica,

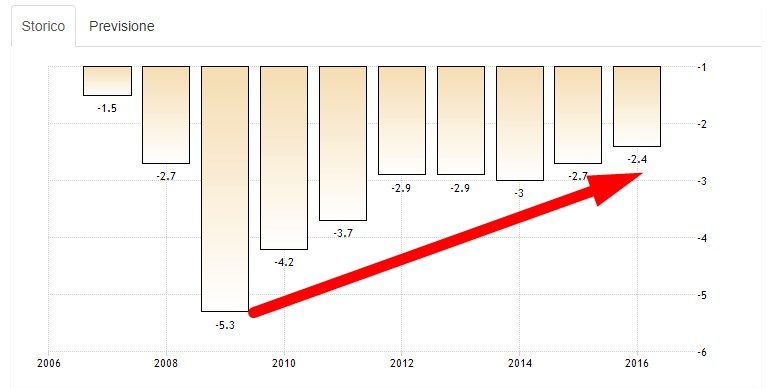

Grafico 1:Deficit pubblico in regime di austerity (dal 5,3% al 2,4)

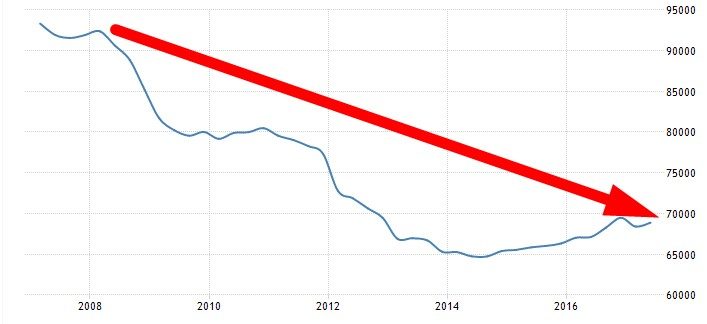

Dall’altro, anche i cittadini hanno fatto la loro parte (in negativo) aumentando i risparmi in banca a scapito di consumi ed investimenti:

Grafico 2:Investimenti fissi lordi

Decretando il crollo del PIL e del PIL PRO CAPITE, nella misura (per quest’ultimo) di circa l’11,5%:

Grafico 3:PIL Italia

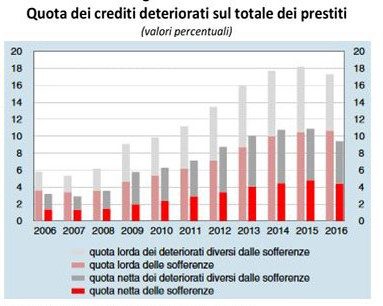

La naturale conseguenza è stata l’esplosione di quelli che si chiamano NPL (Non Performing Loans), ossia i crediti deteriorati (prestiti non performanti, crediti delle banche (mutui, finanziamenti, prestiti) che i debitori non riescono più a ripagare regolarmente o del tutto.

Secondo uno studio di Banca d’Italia, a dicembre scorso i crediti deteriorati delle banche italiane ammontavano a 349 miliardi di euro al lordo delle svalutazioni già contabilizzate. Di questi, 215 erano relativi a debitori insolventi (sofferenze; in inglese bad loans). I crediti deteriorati al netto delle svalutazioni erano pari a 173 miliardi; le sofferenze nette a 81 miliardi (rispettivamente pari al 9,4 e al 4,4 per cento dei prestiti netti). Le sofferenze fanno capo per circa tre quarti alle imprese, per la parte restante alle famiglie. Il valore stimato delle garanzie reali detenute dalle banche a fronte delle sofferenze è pari a 92 miliardi.

Sempre secondo lo studio, sulla forte crescita dei crediti deteriorati ha inciso in primo luogo la pesante contrazione registrata dall’economia italiana negli anni della crisi: quasi dieci punti di PIL e circa un quarto di produzione industriale (contro il -5,7 per cento del PIL e il -19 per cento della produzione industriale nell’area dell’euro). E meno male che sono proprio loro ad ammettere che “in alcuni casi al fenomeno hanno contribuito pratiche di erogazione del credito inadeguate o illecite”, ma si prega di notare il “in alcuni casi”.

Ovviamente, Banca d’Italia, oramai calvinista e, quindi, ordoliberista sin nel midollo, se ne guarda bene dal dire che la soluzione sarebbe immettere liquidità nel sistema sino a tranquillizzare tutti. Come mai? Poiché la BCE non le darebbe alcun centesimo. Il sistema si vuole si rimetta in piedi da solo.

Come?

In 2 modi:

1) Pignorando rapidamente i beni e denaro ai clienti insolventi

2) Col fallimento interno dei poveri risparmiatori attratti dalle allettanti offerte dei bond bancari a tassi superioriSempre nello studio di Banca d’Italia leggiamo:

“All’elevato stock di crediti deteriorati contribuisce la lentezza delle procedure di recupero crediti, a sua volta connessa in larga misura con i ritardi della giustizia civile” ed ancora “È necessario continuare sul sentiero delle riforme, in primo luogo per migliorare i tempi di recupero dei crediti deteriorati attraverso, fra l’altro, l’aumento dell’efficienza dei tribunali e della giustizia civile. Sul fronte bancario occorre migliorare l’efficienza delle procedure di recupero”.Quindi vedete, prima Banca d’Italia ammette che è la crisi che ha creato gli NPL, poi, invece di dire aggiustiamo il tiro con fondi pubblici come farebbe uno stato normale, ci chiede di bastonare ulteriormente le povere famiglie e imprese ignare che è la politica ad averle uccise sposando il mito calvinista della carestia nutriente.

Imprese e famiglie devono morire, prima gli rovino il mercato, poi gli pignoro rapidamente i beni. Di tal guisa, le banche rinascono a nuova vita senza colpo ferire.

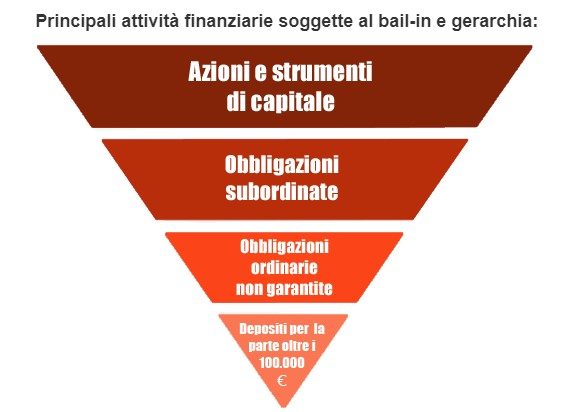

Quando invece non sia possibile effettuare rapidamente il punto uno, la bellissima trovata della politica è stata passare dal fallimento esterno (bail-out) a quello interno (bail-in).

La CONSOB ci informa che la crisi di una banca può essere risolta attraverso un “salvataggio dall’interno”, meccanismo legale introdotto dalla Direttiva n. 2014/59 dell’Unione Europea per il risanamento e risoluzione di enti creditizi e imprese di investimento (c.d. Direttiva BRRD), che impone la partecipazione dei risparmiatori, se in possesso di determinate attività finanziarie emesse dalla banca stessa, alle perdite patrimoniali da questa subite.

Il meccanismo del bail-in è teso ad evitare che il salvataggio di una banca sia effettuato mediante impiego di fondi pubblici (c.d. bail-out, ossia il “salvataggio dall’esterno”).

In particolare, azionisti e creditori contribuiscono al salvataggio secondo una precisa gerarchia di ‘coinvolgimento’. Le azioni e gli altri titoli di capitale (assimilabili alle azioni) emessi dalla banca sono le prime attività finanziarie ad essere interessate; a seguire le obbligazioni subordinate, successivamente le obbligazioni ordinarie non garantite e non subordinate, per ultimo i depositi bancari per l’importo eccedente i 100.000 euro (quest’ultimo pari alla soglia massima di protezione prevista dal sistema di garanzia dei depositi).

Non c’è niente da fare!

L’imperativo intorno al quale tutto ruota è che la moneta non è un mezzo di scambio (come normale che sia oggi che si tratta di carta straccia) ma una riserva di valore.

Per questo motivo, le studiano tutte, con l’inganno, pur di mantenere alto il valore della moneta, cercano la sua massima rarefazione.

Qui sta l’inganno, poiché oltre al fatto che i tedeschi hanno speso una fortuna per il bail-out delle loro banche (la Germania, nel periodo 2008-2012, ha speso 259 miliardi di denaro pubblico per salvare le proprie banche ed ha impedito a noi di fare altrettanto), non è che la BCE abbia magiche serre in cui coltiva solo lei il denaro!

Un bilancio superiore ai 3.500 miliardi di euro! Capite bene quanto denaro hanno stampato ma si sono tenuti per loro? Per le loro esigenze? Per le loro personali politiche economiche?

Tutto questo mentre a noi, il buon Gentiloni e il buon Padoan, ci raccontano che:

Quando invece sappiamo benissimo che a Bruxelles, la dove coltivano dei meravigliosi cavoletti, hanno delle magnifiche piantagioni:

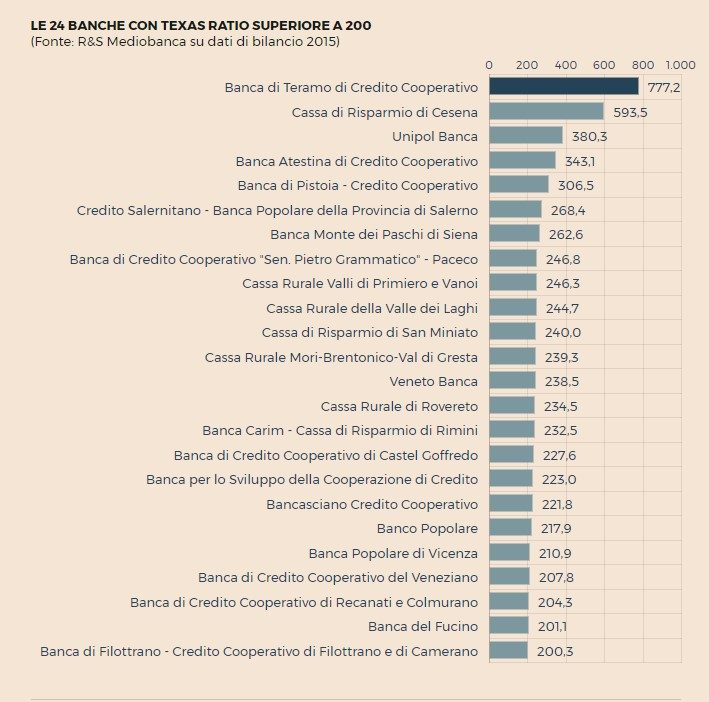

Poiché il fine ultimo è quello di “schiavizzare” larga parte della popolazione dello stivale, i veri responsabili del macello sociale legato alle oltre 114 crisi bancarie in essere in Italia (vedi elenco esaustivo nel presente pezzo: http://www.ilsole24ore.com/art/finanza-e-mercati/2017-03-24/quelle-114-banche-che-hanno-sofferenze-e-incagli-che-superano-capitale–201607.shtml?uuid=AE6qY5s), eccovi un breve elenchino di quelle che, secondo il FALLIGIORNALE dei FALLIGIORNALISTI, sono o erano messe peggio:

Ma mi raccomando, non lasciatevi sopraffare dai sensi di colpa, l’inganno è oramai svelato e solo la loro propaganda di regime, in un paese in cui le vie democratiche di protesta sono ben bloccate, vedi Briciolesimo:

impedisce al popolo di rivoltarsi. Ma non possono durare troppo a lungo.

“L’inganno viene alla luce da solo nonostante tutte le cautele adottate agli inizi.”

TITO LIVIO

Ad maiora!

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

Svolta da 30 miliardi in Africa: nasce il maxi-gasdotto atlantico, ma non arriva in Europa

La tentazione atomica del Giappone fa tremare Pechino: Tokyo punta all’autonomia difensiva (e l’Italia dovrebbe prenderne nota)

Le “due piazze” di Lepore e il riflesso della sinistra: condannare i violenti, ma subito dopo ridimensionarli