Cultura

Brevi Cenni Storici su Evidenza Quantitativa della BoE (di Valerio Franceschini)

Gli incentivi che spinsero il Governo alla fondazione e rinegoziazione della Banca furono anche di natura fiscale. Se l’incentivo fiscale ha guidato il processo di rechartering, , allora ci si aspetterebbe di vedere una relazione tra l’attività rechartering e il saldo di bilancio del governo.

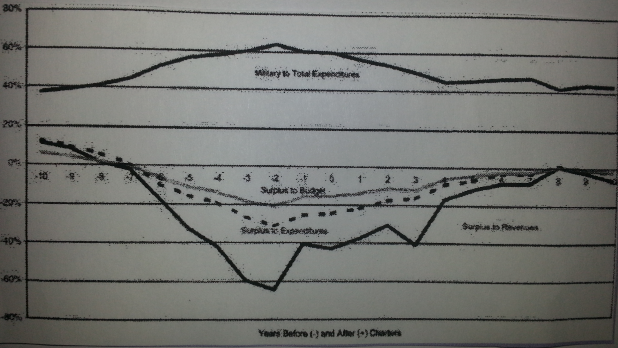

La Fig. 1 presenta i dati sulla dimensione media del surplus del governo, misurata come percentuale delle spese, entrate, e il budget totale, come bene la parte di bilancio destinata alla spesa militare, negli anni precedenti e seguenti i recharters. In media, il deficit di bilancio è cresciuto negli anni precedenti i riscadenzamenti.

Fig. 1: Budget ratios before and after new charters – Fonte Broz J.L. Grossman R.S., Explorations in Economic History

Il disavanzo scende nel corso dell’anno successivo (l’anno precedente il recharter) per poi aumentare in l’anno in cui è stata concessa la nuova Carta e declinato negli anni successivi al riscadenziamento. L’ascesa e la caduta delle variazioni del deficit di bilancio rispecchiano cambiamenti nelle spese militari.

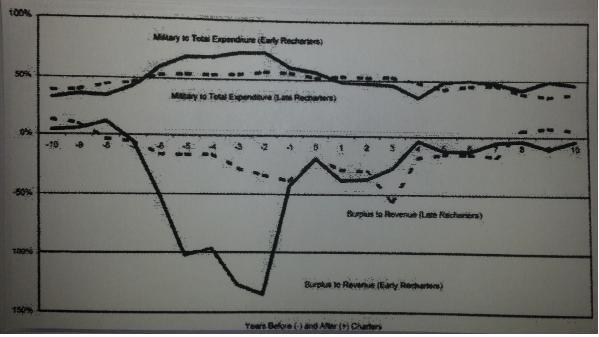

Anche se la tempistica è piuttosto imprecisa, il quadro generale è chiaro. Nel periodo precedente un recharter vi era tipicamente un aumento della pressione fiscale, possibilmente guidato per sostenere spese militari. Gli anni successivi al re-charter sono stati caratterizzati da deficit in calo,essendo il bilancio del governo “rifocillato” dalla Banca. Per valutare ulteriormente l’idea che la decisione del governo di rinegoziare la banca fosse guidata da fattori fiscali, sono presentano dati simili per le due diverse tipologie di rinnovamento: uno per i charter che sono stati rinnovati meno di due anni prima della data di opzione e un altro per il charter rinnovato più di dieci anni prima la data di “opzione”.

Fig. 2: Budget ratios in early and late recharter – Fonte Broz J.L. Grossman R.S., Explorations in Economic History

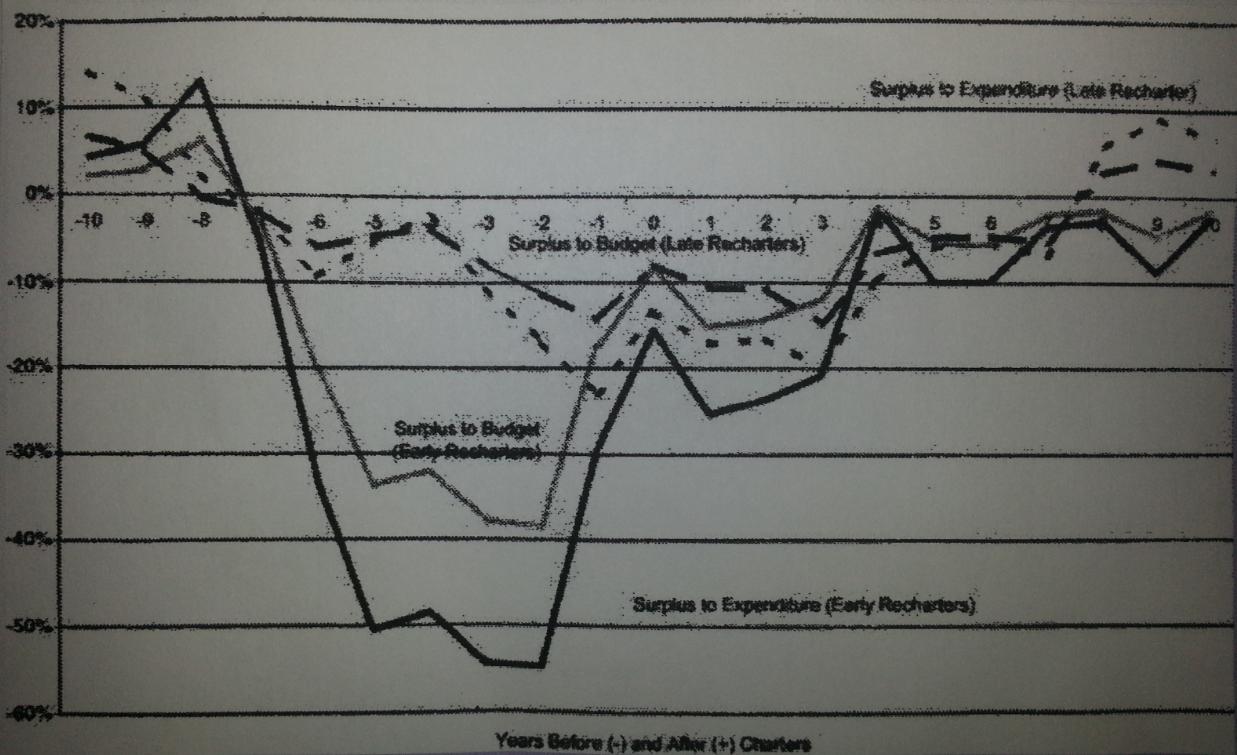

Fig. 3: Surplus to expenditure and budget ratios in early and late recharters – Fonte Broz J.L. Grossman R.S., Explorations in Economic History

Se i rinnovi sono stati guidati da ragioni di tipo fiscale, allora ci aspetteremmo che i recharters fatti più presto coincidano con una maggiore pressione fiscale rispetto a recharters fatti più tardi.

Infatti, sebbene l’equilibrio medio di bilancio si sposta verso il disavanzo prima dei recharter in entrambi i casi, il movimento è molto più pronunciato nelle rinegoziazioni parecchio antecedenti la data di opzione. Così l’incentivo del governo a premere per un rinnovamento precoce dello statuto sembra essere fiscalmente guidato.

L’incentivo per i proprietari della Banca è più difficile da valutare perché non sappiamo molto circa la ricchezza e i costi – opportunità dei prestiti bancari al governo. Né abbiamo informazioni specifiche sugli informali sforzi della Banca per avviare una rinegoziazione del suo statuto.

Mentre il governo disponeva dell’ autorità legale a chiedere un recharter, la Banca veniva consultata su queste decisioni.

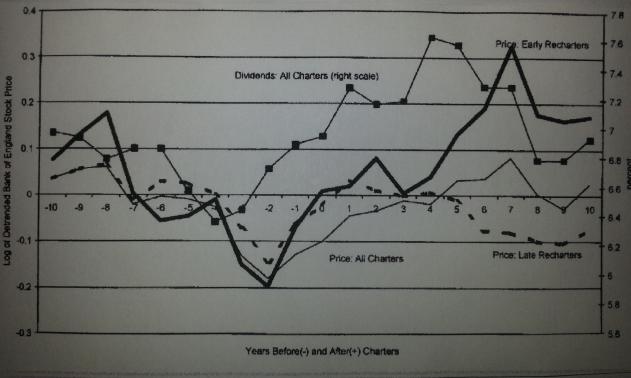

Ma questi registri di questi pre-recharter o non sono stati conservati o non sono sopravvissuti, per quanto ne sappiamo. Possiamo, tuttavia, vedere la reazione del prezzo delle azioni di Banca Inghilterra e dei dividendi ai rinnovi.

Fig. 4: Dividends and price of Bank of England stock – Fonte Broz J.L. Grossman R.S., Explorations in Economic History

Il prezzo delle azioni della Banca diminuiva prima dei recharter e risaliva in seguito, anche se il modello non è particolarmente diverso tra recharters precoci e tardivi.

Per recharters tardivi, il calo dei prezzi può riflettere, in parte, l’incertezza di rinnovamento. La caduta dei prezzi più significativa può riflettere il deficit di bilancio più grave che ha caratterizzato recharters precoci, e il timore che il governo non sarebbe stato in grado di far fronte ai propri obblighi.

Nella maggior parte delle democrazie industriali, importanti istituzioni costituzionali sono stabilite in modo permanente.

La Banca d’Inghilterra è diventata un’istituzione Costituzionale permanente nel corso di un secolo e mezzo, nonostante sia stata fondata come istituzione di carattere temporaneo.

Entro la metà del XIX secolo, tuttavia, la Banca era diventata così ben consolidata ed importante che il prosieguo della sua esistenza non era più in dubbio.

Specificando gli incentivi sia del governo e la Banca, nel contesto della contrattazione in condizioni di incertezza, siamo in grado di scoprire gli incentivi che hanno permesso l’istituzione a persistere.

Analizzando i tempi di rinnovamento della Banca d’Inghilterra dopo la carta iniziale nel 1694, fino all’adozione della legge sulle banche del 1844, si può notare che i recharters periodici abbiano permesso al governo e alla Banca di adattarsi alle condizioni mutevoli e alle esigenze di rinegoziazione del contratto; altresì i recharters della Banca sono stati guidati da preoccupazioni fiscali da parte del governo: le guerre e altri aumenti della spesa tende ad accelerare i rinnovi della Banca. Così, è chiara la principale motivazione per il governo di procedere ai recharter.

Il governo ha utilizzato il processo di rinnovamento per valutare il valore del monopolio conferito alla Banca.

Il valore del monopolio non poteva essere accuratamente previsto al momento in cui le barriere anticoncorrenziali sono stati istituite. I prezzi delle azioni persistentemente elevati hanno anche aumentato la probabilità di un recharter.

La motivazione della banca nel processo di rinegoziazione è più difficile da analizzare. L’annunciato recharter avrebbe dovuto impattare positivamente sul prezzo delle azioni della Banca. I dati presentati suggeriscono che come l’ approccio prospettiva di riscadenza mento provocasse il crollo del valore delle azioni della Banca. I prezzi delle azioni della banca sembrano spingere al rialzo grazie a recharters precoci.

Valerio Franceschini

La trappola di Ceuta e la lezione del 1975: così il Marocco usa le masse per piegare l’Europa

Netflix perde un film da 45 milioni su una scrivania: ora rischia una causa da 105 milioni di dollari

Medio Oriente, la resa dei conti: gli USA smantellano i missili Patriot da Erbil e si ritirano dall’Iraq

Il conflitto colpisce il Mediterraneo: drone a Damietta. Rotte del gas e Suez sotto tiro