Attualità

Breve guida all’investimento negli immobili commerciali: ovvero capire il seme della prossima crisi

Il mercato degli immobili commerciali USA, (CRE, Commercial Real Estate) è uno dei più ricchi, ma, in un momento di crisi bancaria e di tassi crescenti, rischia di essere anche la miccia di una nuova crisi che coinvolge non solo gli immobili, ma anche la finanza, attraverso l’organo di trasmissione dei titoli garantiti da mutui e dei relativi derivati.

Perché il rischio è maggiore per gli immobili commerciali rispetto a quelli abitativi? Semplicemente perché la casa di proprietà in mano alle famiglie può contare su di un reddito più stabile con cui pagare le rate, e il pagamento dei mutui non è legato solo a questioni puramente economiche, ma anche affettive, che ne rende meno probabile il default. I mutui commerciali sono invece strettamente collegati a logiche economiche: se un mutuo non conviene, o non ci sono risorse, semplicemente si ceserà di pagarlo, mandandolo in default.

Con l’aiuto di Ming Zhao cerchiamo di spiegarvi questo mercato che, nei prossimi mesi, potrebbe dimostrarsi decisivo.

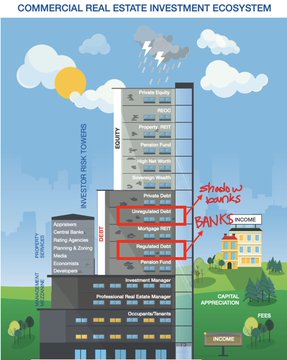

In generale possiamo dividere il debito in “Regolato” e ” non regolato”, il primo di competenza del settore creditizio, il secondo di investitori non regolati, il famoso “Shadow Banking”.

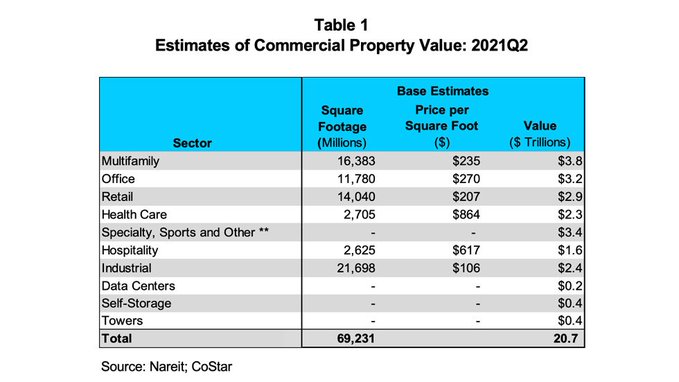

Il valore complessivo del CRE USA è pari a 20 mila miliardi di dollari, un valore sufficiente, di per se, a far ballare i mercati.

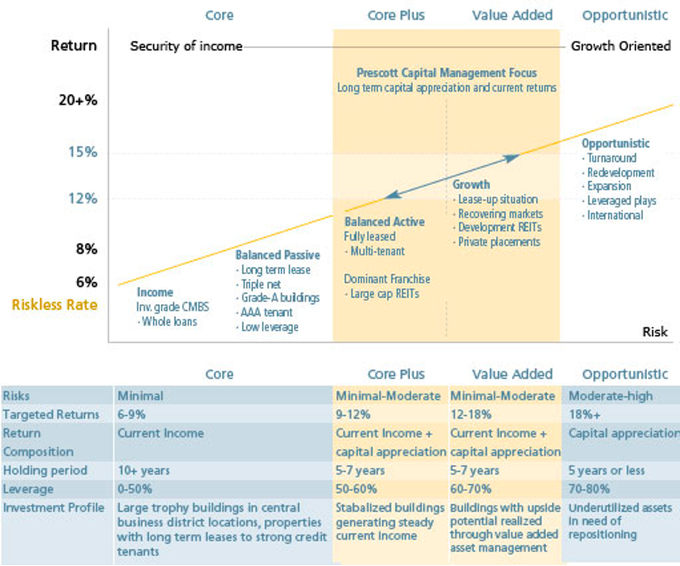

Gli investitori cercano di specializzarsi a seconda dei propri obiettivi di investimenti, se di lungo periodo o speculativi. Gli investitori sono specializzati in 3 principali strategie di investimento:

– Core

– Valore aggiunto

– Opportunistica

Core:

– basso rischio, “reddito costante

– aree sicure (NYC, SF)

– elevata occupazione iniziale

– IRR target: 6-9%

Valore aggiunto:

– rischio medio, si punta alla “rivalutazione” degli asset

– L’investitore deve effettuare interventi operativi (ad esempio, effettuare riparazioni, aumentare il tasso di occupazione).

– IRR obiettivo: 12-18%.

Opportunistico:

– alto rischio

– asset originale spesso proveniente da situazioni di crisi, come ad esempio default.

– obiettivo IRR: 18+%

Come investire in CRE?

1. Si può acquistare direttamente la proprietà e gestirla (o esternalizzarla a una società di gestione) – un investitore di capitale di rischio. Il modo più semplice e intuitivo, ma non quello più usato, anche perché non pemette frazionamento del rischio

2. Generare o acquistare prestiti per l’acquisto di un CRE diventando un investitore in debito CRE

3. Investire in un REIT immobiliare , cioè in un fondo immobiliare che possiede immbobili, o in un REIT ipotecario, cioè un fondo che acquista mutui ipotecari legati ad immobili commerciali.

Ed ora passiamo ad analizzare la situazione attuale e i problemi collegati.

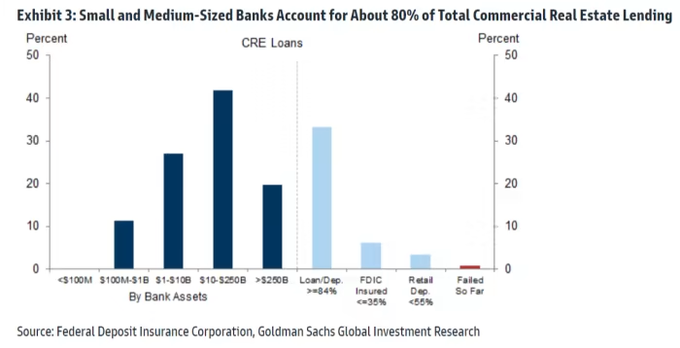

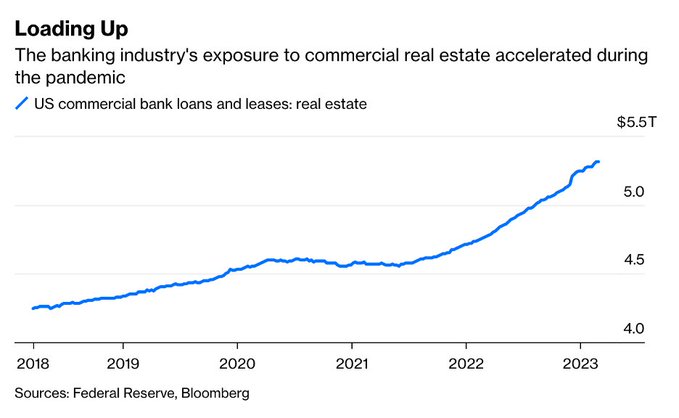

Il problema per il sistema creditizio legato aI CRE è che gli investimenti nel settore sono incredibilmente concentrati in pochi operatori. Le piccole banche detengono l’80%* dei prestiti CRE per un valore di 2,3 miliardi di dollari. Se partiranno i default questi piccoli istituti salteranno come tappi di una bottiglia di spumante

Come siamo arrivati a questo punto? Nel 2022, le banche statunitensi si sono lanciate in una frenetica corsa all’acquisto di crediti al consumo e verso CRE. L’esposizione dei prestiti è aumentata da 4,8 a 5,3 miliardi di dollari, un tasso quattro volte superiore a quello degli anni precedenti!

Perché? Nel 21 i tassi erano allo 0% e i rialzi imminenti. Molti prestiti CRE promettono rendimenti a tasso variabile. Quindi le banche hanno comprato in massa per mettere al sicuro la propria redditività rispetto a un eventuale aumento dei tassi

Cosa succede agli istituti di credito che hanno investito nei CRE con l’aumento dei tassi? I titoli legati ai CRE sono solo di due tipi: a tasso fisso o a tasso variabile. Quelli a tasso fisso perdono valore nel caso di aumento dei tassi. Quelli a tasso variabile diventano invece più difficili da ripagare: infatti il tasso di occupazione degli immobili commerciali è calato al 66%, molto meno di quanto fosse prima del Covid.

Quindi i CRE costituiscono una vera e propria bomba a tempo nei confronti delle banche di medio-piccole dimensio USA. Quindi la crisi del credito non nasce dal nulla, ma dall’identificazione di specifici rischi precedentemente poco considerati.

L’oro è nudo: il mito del bene rifugio è definitivamente crollato

Il Venezuela rialza la testa sul petrolio: produzione a 1,1 milioni di barili e l’impatto del nuovo corso post-Maduro

Alla BCE i presidenti cambiano ma gli errori rimangono: la questione del rialzo dei tassi

Il ritorno del volo supersonico civile: gli USA cancellano il divieto (e riscrivono le regole del gioco)

Pingback: Crisi immobiliare USA: Brookfield fa default su una serie di prestiti