Attualità

Boom della domanda di titoli di stato Eurozona. A che servono ora il Sure ed il Recovery?

Si stanno cumulando quantità enormi di acquisti di Titoli di stato dell’Area Euro, e questo sta iniziando a preoccupare le grandi banche e gli operatori professionali.

La Spagna ha attirato più di 130 miliardi di euro di ordini da un pool di investitori sui titoli a di 10 anni a gennaio, la seconda transazione record in 12 mesi. A febbraio, una vendita decennale in Italia ha attirato 108 miliardi di euro di ordini, battendo un record stabilito la scorsa estate. Anche la Grecia, ex beneficiaria del salvataggio, ha attirato una folla con un nuovo debito a 30 anni, il primo dalla crisi finanziaria.

I registri degli ordini sovradimensionati hanno aiutato gli addetti al tesoro dei paesi a ottenere costi di prestito più favorevoli, ma hanno anche reso più incostante quello che di solito era un noioso processo di “contabilità” e reso più difficile giudicare se gli ordini fossero davvero rappresentativi dell’interesse del mercato in questi prodotti.

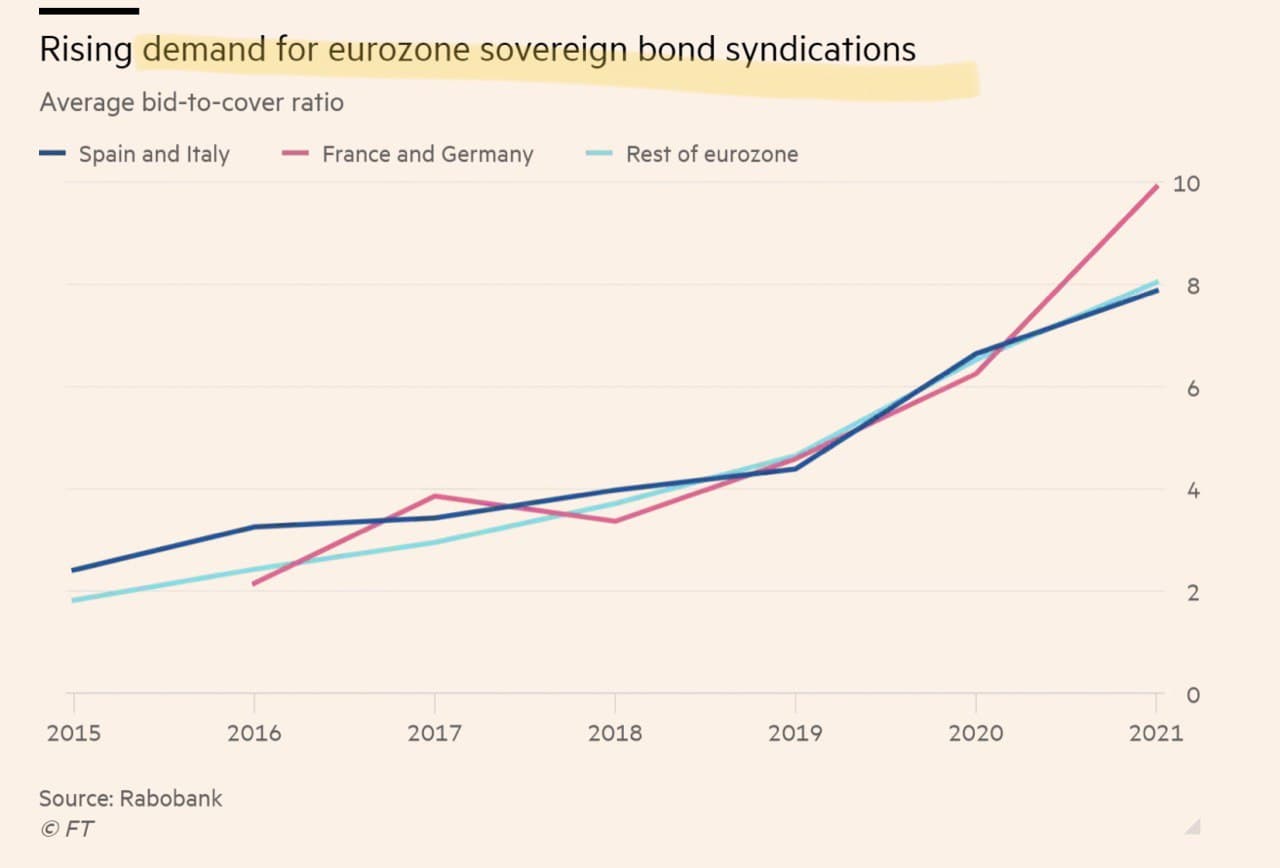

“Prima un portafoglio ordini era considerato una misura ragionevole della domanda”, ha affermato Lyn Graham-Taylor, stratega dei tassi senior di Rabobank. La dimensione del portafoglio ordini ha iniziato ad aumentare nel 2017, ha detto, ma è “schizzata alle stelle” nel 2020 e finora quest’anno, raggiungendo “numeri francamente ridicoli”.

Nell’area dell’euro, il rapporto medio bid-to-cover, cioè il rapporto fra ordini e offerta – una misura standard della domanda – è aumentato di circa il 40% nel 2020 rispetto all’anno precedente, ed è aumentato quest’anno, come mostrano i dati compilati da Rabobank.

La domanda del settore privato per il debito pubblico dell’area dell’euro è supportata da un massiccio programma di acquisto di obbligazioni della Banca centrale europea, che cerca di sostenere le condizioni finanziarie e un’economia ostacolata dallo shock del coronavirus.

Dallo scorso marzo, il programma di acquisto obbligazionario di emergenza Covid-19 della banca centrale ha assorbito oltre 760 miliardi di euro di debito del settore pubblico, acquistando dopo la sua emissione sul mercato secondario. Questo riduce l’offerta per gli investitori del settore privato.

Però non è soltanto questo il problema: gli hedge fund e le banche che concludono questi grandi accordi di acquisto sono estremamente sensibili alla variazione dei tassi e si muovono fra i mercati con grandissima velocità: circa la metà degli ordini giunti in Italia e Spagna non erano altro che ordini provenienti dal mercato del Gilt inglese e che si è mosso verso quello continentale.

Si tratta quindi di valori estremamente fluttuanti, che come sono giunti, potrebbero andarsene. Comunque ora permettono di finanziare la nostra ripresa a dei tassi molto convenienti, e sarebbe giusto battere il ferro finchè è caldo.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Germania rischia il gelo: stoccaggi di gas ai minimi e rinnovabili in stallo. L’inverno tedesco sarà un incubo da miliardi

La trappola del debito a Seul: come il crollo della leva sui chip lascia sul lastrico migliaia di famiglie

Rimosso seccamente il Procuratore della Corte Penale Internazionale, tra abusi di potere e pressioni geopolitiche