Attualità

LE BOLLE IMMOBILIARI, LA BOMBA INNESCATA DAI CAMBI FISSI (tra di essi, l’Euro)

Da sempre vi raccontiamo che l’Euro, ovvero l’accordo di cambi fissi tra nazioni differenti e concorrenti, è alla base della distruzione della nostra economia, ma come funziona tale meccanismo?

Cerchiamo di capire un po’ l’aspetto tecnico e perverso.

Prima della seconda guerra mondiale in tutta Europa vigevano accordi di cambio fisso organizzati per aree geografiche, tra essi si ricordano:

– l’Unione Monetaria Scandinava (tra Danimarca, Svezia e Finlandia);

– l’Unione Monetaria Latina (UML, tra Italia, Francia, Spagna, Grecia e altri paesi).

Ecco, l’Unione Monetaria Latina era per noi il primo euro della storia, da esso rimase fuori la Germania che aveva un proprio Euro (con il quale uniscono tutta la Germania): il Gold Mark!

La storia poi è nota, più o meno tutte le nazioni abbandonano queste unioni per le proprie esigenze politiche interne e ognuno un po’ rivendica il diritto di fare un po’ come meglio riteneva (chi austerity, chi inflazionamento del debito pubblico, ecc. ecc.).

Dopo il collasso di Bretton Woods nel 1971, i paesi della CEE si accordano nel 1972 nuovamente per mantenere stabili i tassi di cambio, dando vita al secondo Euro della storia: il SERPENTE MONETARIO.

Gli elementi alla sua base erano:

- L’ECU: un paniere di monete, che fluttuavano entro il 2.25% (6% per la lira, a causa dell’elevato tasso inflattivo) attorno alla parità nei tassi di cambio bilaterali con altri paesi membri.

- Un meccanismo di tasso di cambio.

La rigidità del sistema spinge Italia e Francia ad uscirne dopo appena due anni.

Dalle sue ceneri sorge un nuovo sistema, il sistema monetario europeo, detto anche SME, entrato in vigore a marzo del 1979 e sottoscritto dai paesi membri dell’allora Comunità Europea (ad eccezione di UK entrata nel 1990). Anche questo accordo riguardava la forte determinazione a mantenere una parità di cambio prefissata, con oscillazioni entro una fluttuazione del ±2,25% (del ±6% per Italia, Gran Bretagna, Spagna e Portogallo), avendo a riferimento l’ECU calcolato in rapporto al valore medio dei cambi del paniere delle divise dei paesi aderenti.

Nel caso di eccessiva rivalutazione o svalutazione di una moneta rispetto a quelle del paniere, il governo nazionale doveva adottare le necessarie politiche monetarie che ristabilissero l’equilibrio di cambio entro la banda. Lo Sme fu istituito dietro la forte spinta di Giscard d’Estaing e di Helmut Schimdt; l’idea era garantire la stabilità dei cambi alla luce della forte inflazione del mondo occidentale del decennio precedente.

Dallo Sme, in seguito alle turbolenze che nel 1992 avevano colpito il meccanismo di cambi, uscirono Italia e UK e costrinse alla sua revisione con innalzamento dei margini di oscillazione (al 15%), un maggiore coordinamento delle politiche monetarie e l’ulteriore liberalizzazione dei movimenti di capitale.

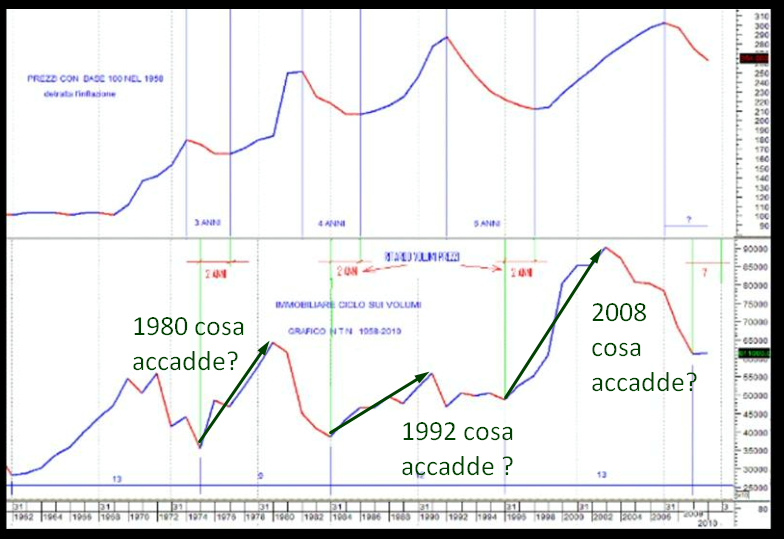

E ora osserviamo, dopo questa breve storia, cosa accadde al livello dei prezzi:

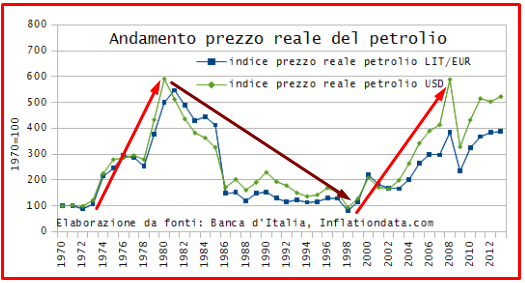

Se prendiamo la prima bolla, 1974-1976, capiamo che forse non dipese dall’accordo di cambio fisso (che operò invece tra il 1972 e il 1974), forse allora la crescita dei prezzi fu veramente trainata da un effettivo rincaro del petrolio:

dal sito degli amici di ARS, per la precisione dall’articolo di cui sopra, ricaviamo il grafico seguente:

notiamo la grande spinta del costo del petrolio sia in lire che in dollari.

Ma la bolla successiva, quella del 1984-1990, vide il petrolio crollare. Allora cosa accadde realmente?

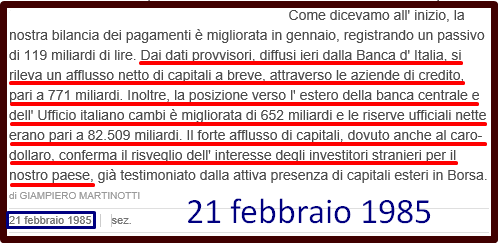

Come sappiamo benissimo, quando si diventa credibili (agganciandosi ad una valuta forte) con un cambio fisso, I MERCATI CI PREMIANO! Il caso volle che proprio in quel periodo in USA il rafforzamento del Dollaro determinò lo spostamento in Europa di tantissimi capitali, tra cui in Italia, alla ricerca di impieghi più fruttiferi. Negli archivi di Repubblica abbiamo trovato questo articolo:

in cui al termine dell’analisi (della giornata finanziaria) compare una frase per noi magistrale:

“il forte afflusso di capitali, dovuto anche al carodollaro, conferma il risveglio dell’interesse degli investitori stranieri per il nostro paese”.

E cosa accade quando un paese ad economia debole viene letteralmente coperto di capitali?

Credito facile e mutui facili!

Parte così la seconda bolla immobiliare che spinge ancora di più l’inflazione italiana. Con i cambi rigidamente fissati, contro la Germania la cui inflazione è storicamente più bassa di quella italiana, la nostra economia perde competitività internazionale e peggiora al punto l’Italia sarà costretta, nel 1992, ad abbandonare lo SME. Non furono sufficienti neanche i margini di flessibilità disponibili, si dovette uscire dal cambio fisso e svalutare verso il marco, RIALLINEARE I PREZZI INTERNAZIONALI DELLE MERCI e migliorare la bilancia commerciale (e da qui la ccdd posizione finanziaria netta estera).

E successivamente cosa accade? Altro giro altra giostra (altro accordo di cambi fissi) e altro superafflusso di capitali stranier finalizzati alla ricerca di lauti impieghi protetti nel rischio cambio dall’accordo fissato; sviluppo dell’ennesima bolla immobiliare.

Guardate il grafico numero uno, è impressionante la crescita dei prezzi del settore. E come mai questo avvenne? Perché a forza di avere costi crescenti in misura maggiore rispetto ai tedeschi (la cui inflazione era più bassa)

LE MERCI SOGGETTE A CONCORRENZA INTERNAZIONALE PERDEVANO QUOTE DI MERCATO, I SEMILAVORATI VENIVANO PIAN PIANO PRODOTTI ALL’ESTERO E GLI IMPRENDITORI NON INTERNAZIONALIZZATI SI SPOSTARONO TUTTI NELL’UNICO SETTORE RICCO E AL RIPARO DALLA CONCORRENZA INTERNAZIONALE: L’IMMOBILIARE!

In questo modo, i prezzi delle case e dei capannoni, nonché gli stipendi di chi operava in questo settore, crebbero all’infinito trascinando verso l’alto tutti gli altri stipendi e salari che, ovviamente, spinsero la più parte delle aziende ancora di più fuori dalla capacità competitiva internazionale INFRAUE.

Ed ecco il risultato finale di un paese in cui si importa più merce di quanta se ne esporti (il colore dello sfondo ne segnala il quotidiano di provenienza):

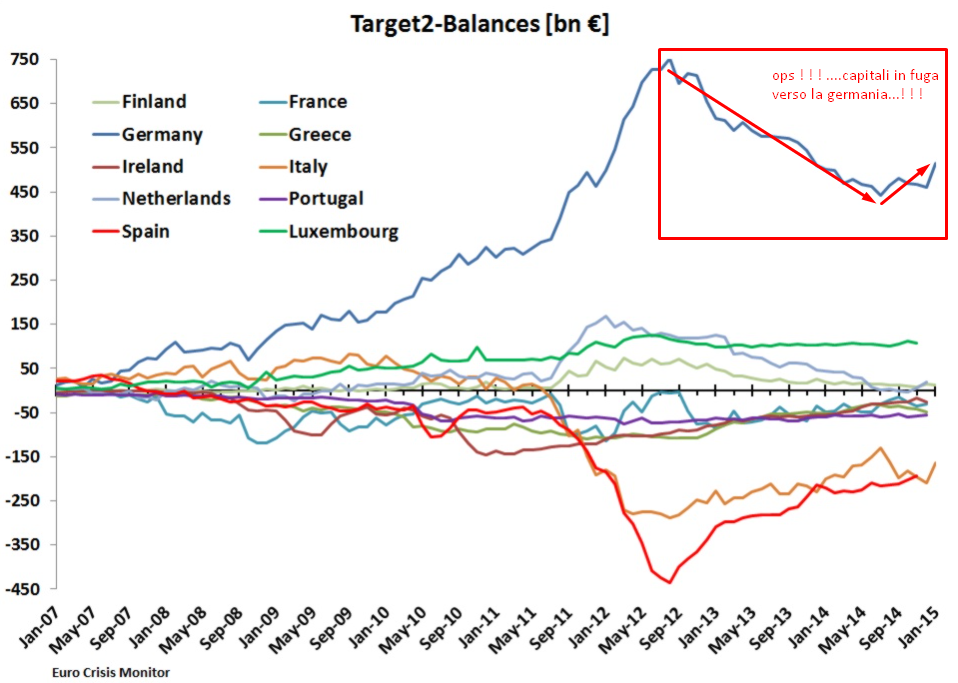

Ovviamente, dato che per noi il problema non è mai stato l’extraUE ma l’infraUE, purtroppo NON POSSIAMO AVVALERCI del deficit delle partite correnti dal quale il FMI potrebbe far partire azioni punitive verso il maggior creditore, bensì del più malefico e peraltro inutile registro crediti-debito denominato TARGET2!

Normalmente quando le partite correnti sono negative si può ricorrere ai prestiti internazionali per finanziare tale sbilancio, si fa intervenire il Fondo Monetario Internazionali che punisce il paese eccessivamente creditore e si mantenere la Bilancia Commerciale in equilibrio in attesa di ristrutturare le Partite Correnti. Nel caso infraUE quando i prestiti nord-sud s’interrompono si ha l’esplosione dei saldi TARGET2 presso la BCE ma nulla di più! Le multe per eccesso di esportazioni sulle importazioni NON VIENE RISPETTATO DAI FORTI CREDITORI E NEMMENO IMPOSTO DAGLI EUROBUROCRATI (timorosi di perdere le loro poltrone dai lauti compensi).

Bene, nel 1992 abbiamo esaurito le riserve per mantenere il tasso di cambio fisso, ma quando l’esplosione della crisi ha reso i tassi d’interesse insostenibili siamo dovuti uscire dallo SME. Oggi, la difficoltà è maggiore poiché i nostri debiti verso il sistema finanziario del nord-europa sono dei semplici clic elettronici registrati presso la BCE denominati SALDI TARGET 2:

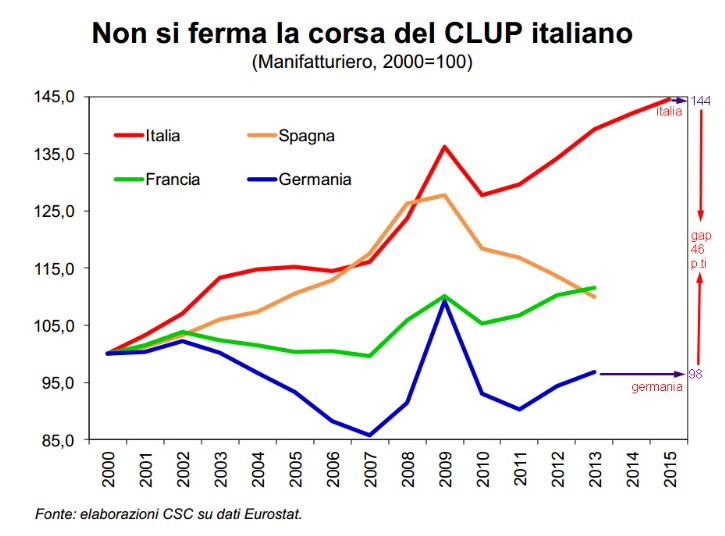

Ed il bello, è che quell’ingenuo di Renzi, pur di tenersi dalla sua parte la bancocrazia, non si accorge che ogni giorno che passa la situazione economica peggiora poiché il CLUP ancora corre mentre il paese è afflitto da una superdeflazione che piega al basso i prezzi di vendita di ogni merce:

“Houston, we got a problem”….Si! Renzi!

Maurizio Gustinicchi

Socio Sostenitore Lega Nord-Riscossa Italiana-Economia5Stelle

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

La tentazione atomica del Giappone fa tremare Pechino: Tokyo punta all’autonomia difensiva (e l’Italia dovrebbe prenderne nota)

Le “due piazze” di Lepore e il riflesso della sinistra: condannare i violenti, ma subito dopo ridimensionarli

La rivoluzione silenziosa della Cina: così la moneta digitale cancella il monopolio del Dollaro e dello SWIFT