Analisi e studiEconomia

BCE, clamoroso dietrofront? Meno probabili i tagli dei tassi nel 2025. Mercati Spiazzati

Svolta inattesa dalla BCE: i tagli ai tassi previsti sono svaniti. Scopri perché le dichiarazioni di Christine Lagarde hanno spiazzato i mercati e cosa prevedono ora le grandi banche d’affari per il 2025.

Un cambiamento radicale e inaspettato scuote i mercati finanziari. Dopo l’ultima riunione della Banca Centrale Europea, quella che sembrava una certezza – nuovi tagli ai tassi d’interesse entro la fine dell’anno – si è dissolta, lasciando il posto a uno scenario di totale incertezza.

Le parole della Presidente Christine Lagarde hanno innescato una reazione a catena, costringendo le più grandi banche d’affari a rivedere drasticamente le loro previsioni.

Il colpo di scena: da tagli certi a un muro di nebbia

Giovedì scorso, l’attesa per la riunione della BCE era minima. Il consenso quasi unanime tra gli analisti prevedeva un nulla di fatto, un semplice rinvio di ogni decisione a settembre, in attesa di dati macroeconomici più chiari e di delucidazioni su incognite cruciali come i dazi internazionali e la forza dell’euro.

La realtà post-meeting si è rivelata diametralmente opposta. La prospettiva, quasi consolidata, di uno o due tagli ai tassi tra settembre e dicembre è stata completamente spazzata via. Ora, voci autorevoli del mondo finanziario affermano apertamente che, con ogni probabilità, non ci saranno ulteriori movimenti sui tassi per tutto il 2025.

A guidare questo nuovo fronte sono colossi come:

- BNP Paribas: che considera già concluso il ciclo di allentamento monetario.

- Commerzbank: il cui responsabile della ricerca, Christoph Rieger, ha dichiarato che “le probabilità si sono chiaramente spostate a favore dell’assenza di tagli”.

- Goldman Sachs: che ha intitolato una sua nota in modo inequivocabile: “Consideriamo concluso il ciclo di tagli”.

- RBC: che si è accodata, non prevedendo più ulteriori interventi.

Cosa ha innescato la retromarcia? Le parole della Lagarde

Ma cosa ha provocato un cambiamento di rotta così repentino? Sebbene il comunicato ufficiale della BCE contenesse solo lievi modifiche, la conferenza stampa della Presidente Christine Lagarde ha introdotto due elementi che hanno ribaltato le aspettative del mercato.

- La Questione dei Dazi: Lagarde ha chiarito che la BCE non intende anticipare l’impatto di eventuali dazi commerciali finché i dettagli non saranno definitivi. “Non siamo coinvolti nei negoziati, quindi stiamo operando con le stime di giugno,” ha affermato, gelando le speranze di chi si aspettava una mossa preventiva, che poi sarebbe stata quella giusta. Invece la Lagarde prima attende tre o quattro mesi che vi siano dei danni, poi, forse, farà qualcosa.

- La “Posizione Comoda”: Il concetto più volte ribadito dalla Presidente è stato quello di una BCE in una “posizione comoda”. Lagarde ha sottolineato come l’attuale livello dei tassi sia ideale per navigare l’attuale fase di incertezza, un’idea rafforzata dal consigliere Martin Kazaks, che ha aggiunto: “Non c’è motivo di farsi prendere dal panico; non c’è un bisogno urgente di tagliare i tassi”.

Un contesto macroeconomico in evoluzione

A complicare il quadro contribuisce un contesto di finanza pubblica in rapida evoluzione. La Germania ha sospeso la sua rigida regola costituzionale sul debito (il “freno al debito”), sbloccando di fatto ingenti spese militari e oltre mezzo trilione di euro per investimenti infrastrutturali. Parallelamente, la Commissione Europea ha allentato i limiti al debito e le regole di austerità per gli Stati membri.

Questa potenziale ondata di spesa pubblica crea un dilemma per la BCE: da un lato, potrebbe stimolare l’inflazione, richiedendo tassi più alti; dall’altro, l’impatto dei dazi e un euro forte potrebbero frenare l’economia, spingendo per un allentamento. La conclusione, dopo l’ultimo incontro, è che la BCE ha scelto di non scegliere, rimanendo in attesa in questo “muro di nebbia”.

La reazione violenta dei mercati

La reazione non si è fatta attendere. Gli analisti di ING hanno definito la conferenza stampa “dal retrogusto aggressivo”, notando come “la strada verso tassi più elevati stia diventando ancora più chiara”.

- Mercati Monetari (Swap OI): Le probabilità di un taglio dei tassi a settembre sono crollate dal 50% a meno del 25%. Per dicembre, l’ipotesi di un taglio rimane, ma le probabilità si sono ridotte del 30% in poche ore.

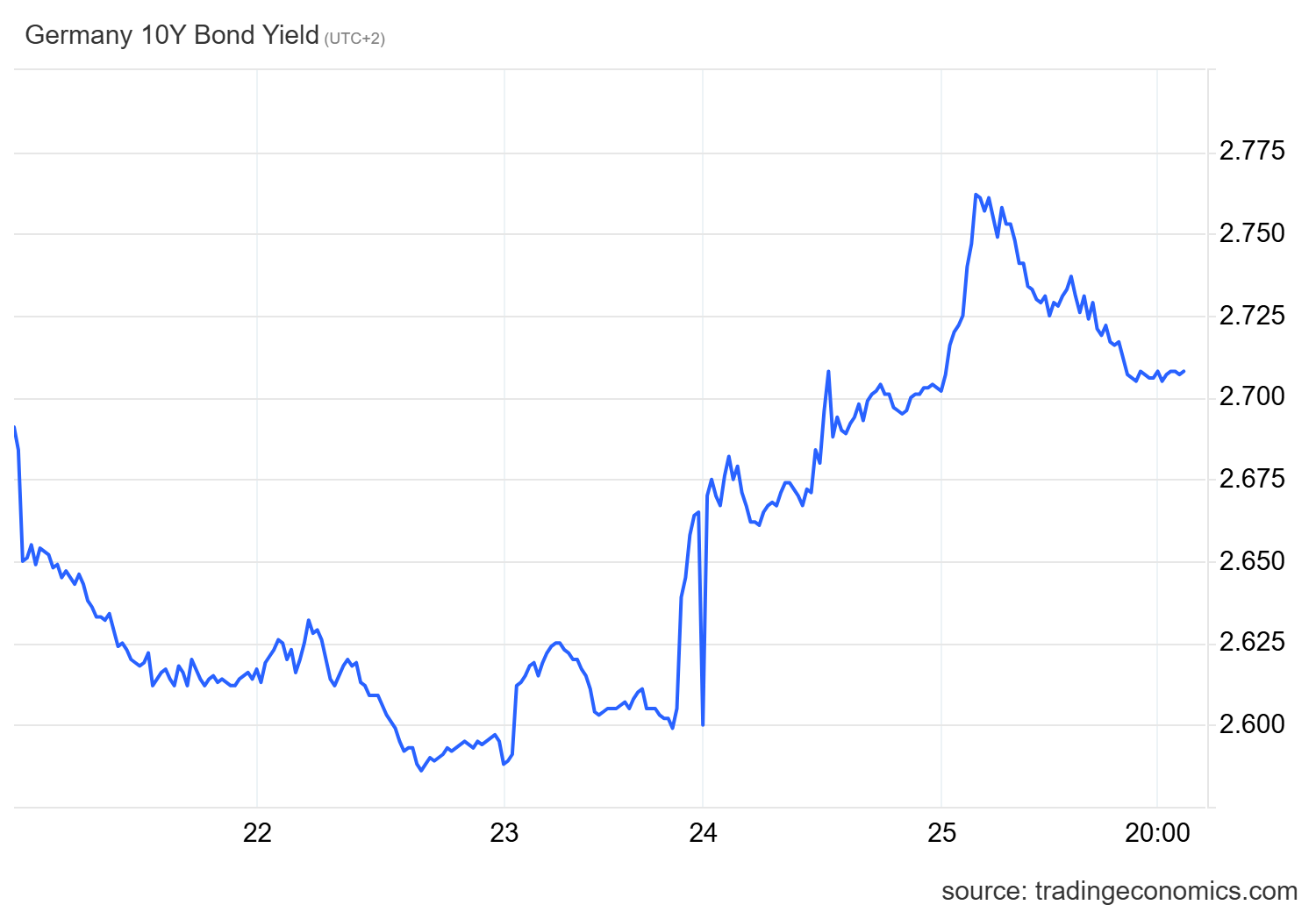

- Reddito Fisso: I rendimenti dei titoli di Stato hanno registrato un’impennata. Il Bund tedesco a 10 anni è schizzato al 2,77%, ai massimi da marzo, per poi ridursi leggermente

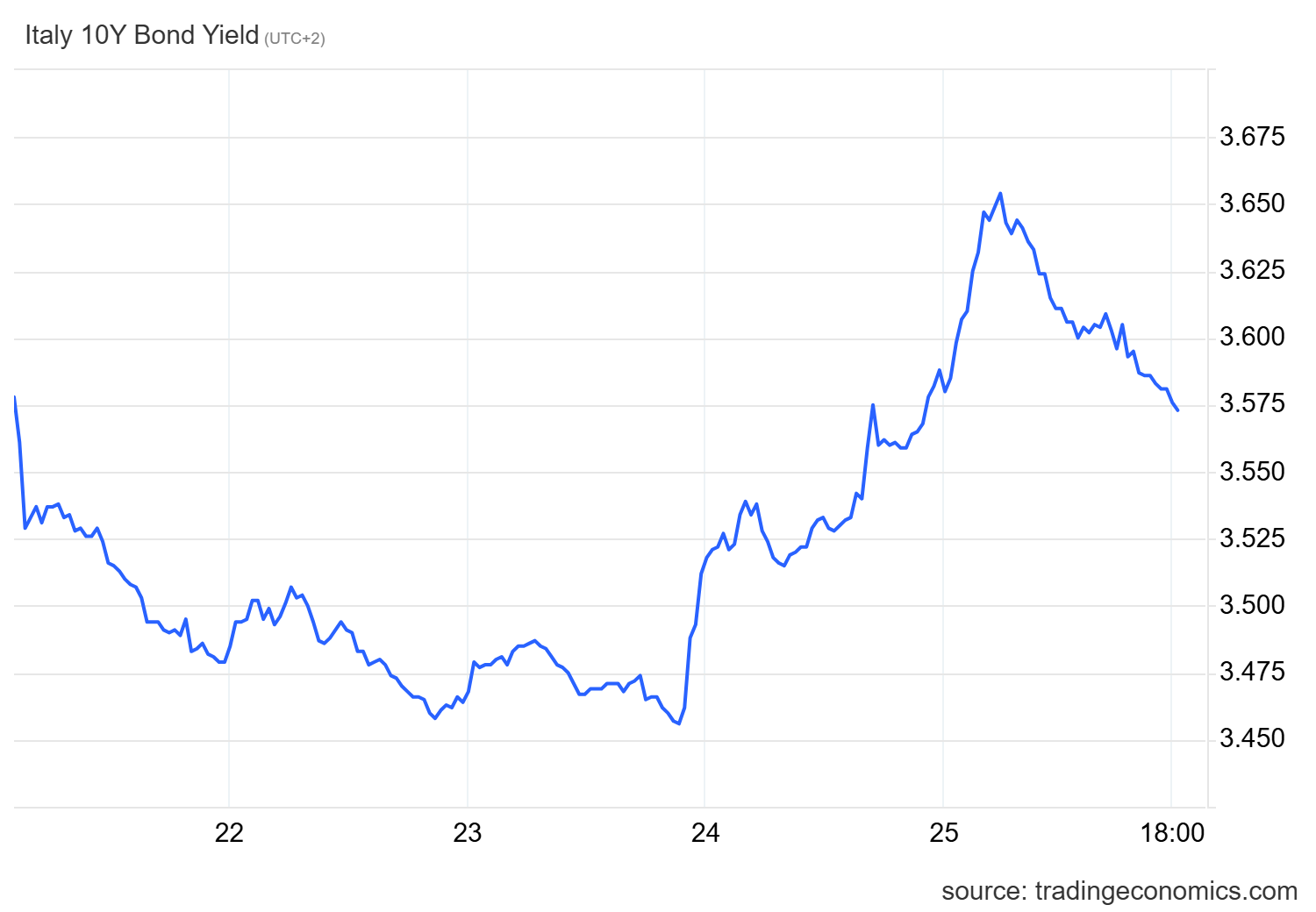

Di conseguenza, sono saliti anche i rendimenti degli altri paesi europei, con l’Italia che ha visto il suo BTP a 10 anni raggiungere il 3,61%, e rialzi analoghi per Spagna (3,335%) e Francia (3,4%). Ecco quello italiano,,che poi è tornato, fortunatamente, sotto il 3,6%

Di conseguenza, sono saliti anche i rendimenti degli altri paesi europei, con l’Italia che ha visto il suo BTP a 10 anni raggiungere il 3,61%, e rialzi analoghi per Spagna (3,335%) e Francia (3,4%). Ecco quello italiano,,che poi è tornato, fortunatamente, sotto il 3,6%

Uno sguardo ai dati

Nel frattempo, i dati macroeconomici rimangono stabili ma volatili.

- Inflazione: L’indice dei prezzi al consumo nell’Eurozona si è attestato al 2% a giugno, in linea con l’obiettivo della BCE.

- PIL: La crescita economica ha sorpreso in positivo, accelerando allo 0,6% nel primo trimestre del 2025, il doppio rispetto al trimestre precedente.

Tutto dipenderà ora dalla direzione che prenderanno questi indicatori. La BCE ha scelto la prudenza, ma questo lascia i mercati nella confusione. Per la BCE è facile cambiare idea e mettersi ad attendere, perché comunque i loro stipendi arrivano a fine mese senza problemi. Per chi si troverà, eventualmente, a perdere il lavoro perché l’azione della politica monetaria è arrivata troppo tardi, l’impatto dell’attesa della BCE sarà molto più serio.

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

Quando a Maastricht a Carli tremò la mano

Caro Trump, sulla benzina sei inciampato

L’Intelligenza Artificiale ha un problema di Energia. Dall’UK Arriva il Chip “Neuromorfico” che Taglia i Consumi di 2.000 Volte

You must be logged in to post a comment Login