Analisi e studiEconomiaEuropa

BCE, Kocher avverte: un Euro troppo forte potrebbe costringerci a tagliare i tassi. L’ombra della deflazione importata

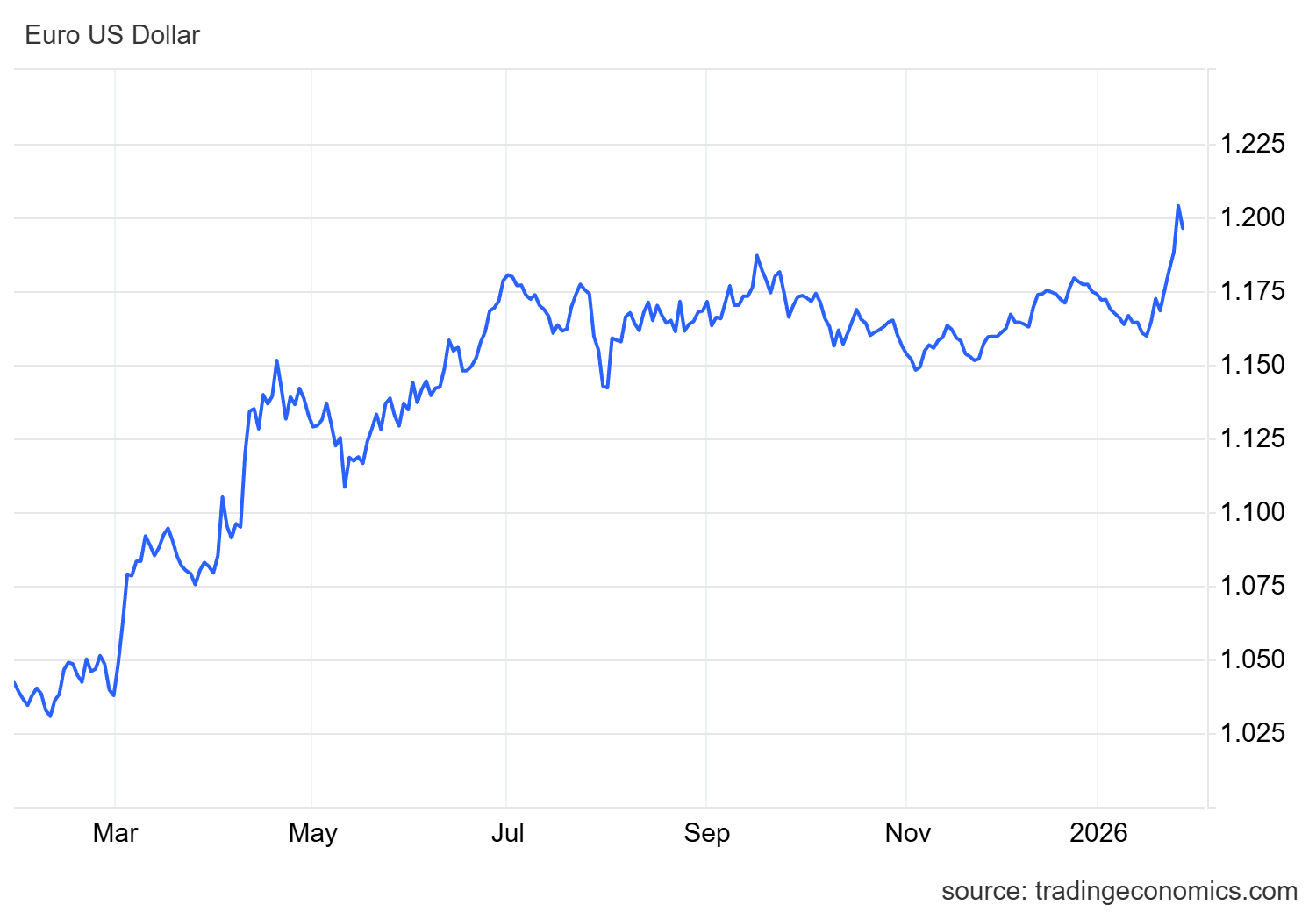

L’Euro sfiora 1,20 sul dollaro e preoccupa Vienna. Il governatore Kocher apre all’ipotesi di nuovi tagli ai tassi se la valuta forte abbatterà troppo l’inflazione e la competitività.

Se il tasso di cambio schiaccia l’inflazione e colpisce la competitività, Francoforte potrebbe essere costretta a intervenire. Intanto l’Euro sfiora quota 1,20 sul dollaro.

La forza dell’Euro sta iniziando a preoccupare i piani alti di Francoforte, o quantomeno quelli di Vienna. Martin Kocher, governatore della banca centrale austriaca e membro del consiglio direttivo della BCE, ha aperto uno spiraglio interessante in una recente intervista al Financial Times: se la moneta unica dovesse continuare la sua corsa al rialzo, la Banca Centrale Europea potrebbe trovarsi nella necessità di considerare un nuovo taglio dei tassi di interesse.

Non è una promessa, ma è un segnale. E in un contesto economico dove la dottrina ufficiale recita che “la BCE non ha obiettivi di cambio”, ammettere che il valore della valuta possa dettare l’agenda monetaria è una notizia rilevante.

Intanto l’Euro si sta pesantemente rivalutando verso il Dollaro, o meglio il Dollaro si sta indebolendo verso tutte le valute, come abbiamo visto dall’andamento del cambio e del Dollar index. Questo è comunque il cambio del dollaro

Il dilemma del cambio: non un obiettivo, ma un vincolo

Kocher usa la consueta prudenza diplomatica: l’apprezzamento recente è stato “modesto” e non richiede, per ora, un intervento immediato. Tuttavia, la logica economica è ferrea e, per una volta, sembra prevalere sui dogmi.

Se l’Euro si apprezza “sempre di più”, spiega il banchiere austriaco, si crea una necessità di reazione. Il meccanismo è puramente tecnico, ma con risvolti reali pesanti:

Un Euro forte riduce il costo dei beni importati.

Questo calo dei prezzi all’importazione spinge l’inflazione verso il basso (o addirittura troppo in basso).

Di conseguenza, la politica monetaria deve allentare la presa per evitare rischi deflazionistici indesiderati.

“Non a causa del tasso di cambio in sé, ma perché il tasso di cambio si traduce in meno inflazione”, ha precisato Kocher. Una distinzione sottile, ma fondamentale per salvare la faccia istituzionale mentre si guarda alla realtà dei mercati.

Euro a 1,20: la soglia del dolore per l’export?

La debolezza del biglietto verde, alimentata dai timori per le politiche interne degli Stati Uniti e dalle tensioni geopolitiche, sta spingendo la moneta unica verso livelli che iniziano a mettere a dura prova la competitività delle imprese europee.

Kocher non ha voluto indicare una “linea rossa” specifica, ribadendo che non sarebbe serio fissare un target sul cambio. Tuttavia, ha riconosciuto due problemi strutturali:

Il danno alla competitività dell’Eurozona, specialmente nei confronti delle aziende statunitensi.

La sottovalutazione strutturale dello Yuan cinese rispetto all’Euro, che aggrava ulteriormente lo squilibrio commerciale.

Scenari futuri: tra ottimismo cauto e rischi geopolitici

Nonostante le nuvole all’orizzonte, l’economia dell’Eurozona si è dimostrata più resiliente del previsto. Kocher si dichiara “cautamente ottimista” per la crescita del 2026, vedendo rischi più bilanciati rispetto alla primavera del 2025, quando l’amministrazione Trump aveva annunciato misure tariffarie radicali.

Ecco il quadro dei rischi delineato dal governatore austriaco:

| Tipologia di Rischio | Fattori determinanti |

| Rischi al Rialzo (Positivi) | Possibile aumento della spesa delle famiglie se scendono i tassi di risparmio. |

| Rischi al Ribasso (Negativi) | Tensioni commerciali persistenti, instabilità geopolitica, possibile correzione dei mercati azionari. |

Sullo sfondo restano le tensioni commerciali con gli USA. Sebbene il Presidente Trump abbia fatto un passo indietro la scorsa settimana sui dazi legati alla disputa sulla Groenlandia, Kocher avverte: i rischi commerciali “restano sul tavolo” e vi rimarranno per il prossimo futuro.

Cosa aspettarsi a febbraio?

Per l’immediato, la parola d’ordine è “opzionalità”. Per la riunione della BCE della prossima settimana, non sono previsti scossoni. I tassi dovrebbero rimanere fermi al 2% per la quinta riunione consecutiva. “Ha assolutamente senso al momento mantenere la piena opzionalità delle decisioni di politica monetaria: la situazione è incerta”, ha concluso Kocher.

La BCE osserva, ma se l’Euro continua a correre, Francoforte potrebbe essere costretta a smettere di guardare e iniziare a tagliare. Del resto con una crescita economica al lumicino la mossa sarebbe più che necessaria, accompagandola però a un QE NON proporzionale, ma che aiuti i titoli di stato di quei paesi che presentano una crscita più debole.

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

La morsa sui carburanti: perché all’Europa non manca la benzina, ma rischia di restare senza voli e camion

“Fate presto”, ma questa volta per mettere in soffitta il Patto di Stabilità

La Marina Militare punta sui droni Bayraktar: il TB3 pronto per la portaerei Cavour

You must be logged in to post a comment Login