Attualità

ATTENZIONE: CHI HA ACCETTATO LA TRANSAZIONE CON BPVI E VB RISCHIA DI VEDERE IL PROPRIO “RISTORO” TASSATO IN MODO PROGRESSIVO. ENNESIMO GRAVISSIMO PASTICCIO SULLA PELLE DEI RISPARMIATORI

Cari amici

siamo costretti a scrivere con una certa urgenza sulla pressione della recente risposta all’interpello, tardivamente posto da Banca Popolare di Vicenza all’ufficio delle entrate, circa la tassabilità dei “Ristori” del 15% offerti dalla banca ed accettati da 70 mila azionisti.

Il quotidiano Vicenza Più ha pubblicato il risultato di un interpello presso l’Agenzia delle Entrate, ufficio del Veneto che potete leggere nella sua interezza QUI. A fare interpello era un azionista che si chiedeva quale doveva essere il regime fiscale per le eventuali cifre ricevute come “Ristoro” da parte della banca.

Ecco uno stralcio della risposta:

Il fatto che la banca sia stata così attenta ad evitare di assumere in qualsiasi modo la responsabilità per ogni danno, per cui si è parlato sempre di “Ristoro” e non di “Rimborso danni subiti”, fa si che le cifre ricevute si configurino come reddito percepito per una obbligo di NON fare (nel caso specifico azione di responsabilità verso la banca).

Questo viene a porre due diversi obblighi fiscali:

- per la Banca quello di versare la ritenuta d’imposta a titolo di acconto, cosa che non è stata fatta;

- per i risparmiatori che hanno accettato l’importo quello di assoggettare la somma ricevuto alla tassazione progressiva sui redditi.

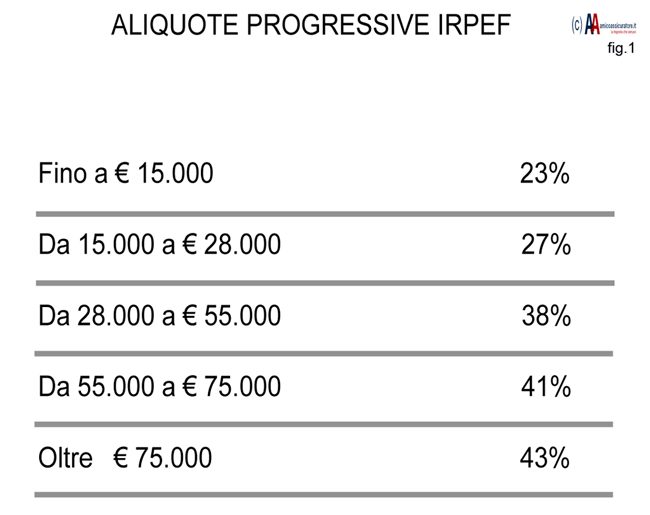

Infatti l’articolo 17 TUIR che riporta i casi di tassazione separata NON riporta alcun riferimento all’art 68 lettera l riportato nell’interpello. Questo fa si che NON siano sottoponibili a tassazione separata i redditi derivanti dal ristori, ma che vadano cumulati con i redditi ordinari nella tassazione .

Questo è molto importante per i risparmiatori con redditi bassi. Ipotizziamo un pensionato che , con un reddito annuo per 14 mila euro, abbia precedentemente posseduto azioni azioni per 120 mila euro. Se ha accettato il ristoro del 15% ha percepito una cifra pari a 18 mila euro. Normalmente la sua aliquota marginale di tassazione è pari al 23%.

Dopo la determinazione della Direzione Regionale il suo reddito da dichiarare passa da 14 a 32 mila euro, per cui la sua aliquota marginale passa da 23 a 38%. Se prima pagava 3220 euro di imposte ora ne dovrà pagare 8480 euro, con un aggravio di 5260 euro circa di imposte !!!! Invece che i 18 mila euro netti di ristoro gli rimarranno poco più di 12 mila euro, senza considerare che , con il perverso sistema degli acconti e dei salti che obbliga i contribuenti ad anticipare le imposte per l’anno successivo sulla base dei redditi dell’anno in corso, il peso immediato rischia di essere di molto superiore.

Insomma un gran brutto pasticcio dovuto all’ennesimo caso di superficialità dei professionisti bancari. Tra l’altro l’osservazione dell’ufficio delle entrate è estremamente fondata e difficile da superare, a causa del rifiuto delle banche di riconoscere in alcun modo una propria responsabilità. Senza responsabilità non ci può essere rimborso danni, ma solo reddito tassato. La responsabilità di questo pasticcio cade completamente sugli ultimi Consigli di Amministrazione e consiglieri delegati.

Vi terremo informati.

POST SCRIPTUM

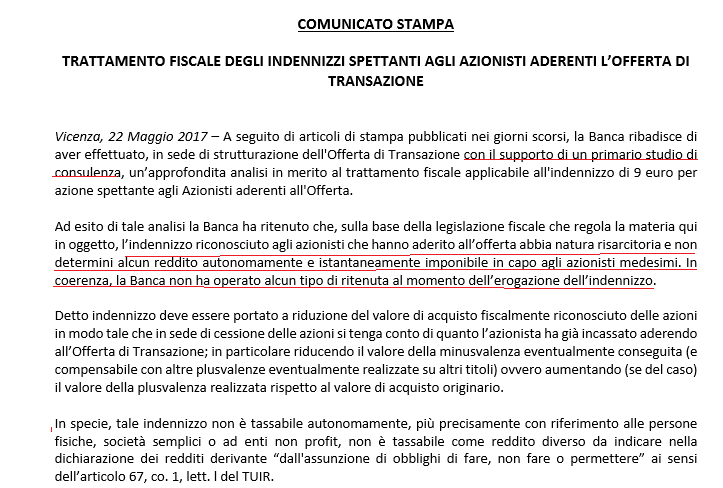

La Banca ha trasmesso la sua versione tramite un comunicato stampa

Ora i 9 euro sono un risarcimento. peccato che….

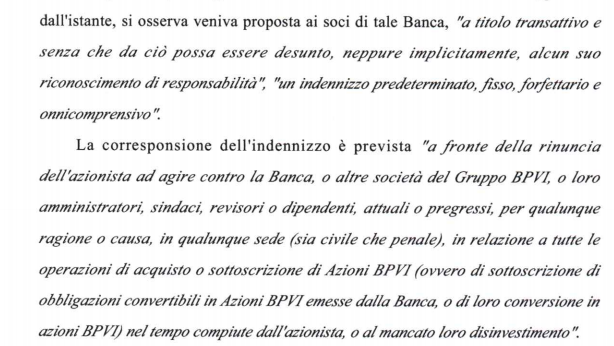

Se la banca NON AMMETTE UNA SUA RESPONSABILITA’ NON C’E’ DANNO IL QUANTO NON SI CONFIGURA IL DANNO INGIUSTO. Alffinchè questo sia un risarcimento è necessario avvenga una ATTIVITA’ TRANSATTIVA che NON E? MAI AVVENUTA!!!!

Chi è il “PRIMARIO STUDIO” che ha consigliato la Banca ?

Fuori i nomi!

[wysija_form id=”1″]

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme

Il 25enne che divenne miliardario con l’IA e perse quasi tutto in 24 ore