Attualità

Ancora sul Target 2 di Fabio Lugano e Marco Biagetti)

Il tema dei saldi Target 2 infevora la discussione economica europea da molto, troppo tempo. Target 2 significa ” Trans-European Automated Real-time Gross Settlement Express Transfer System”, Sistema Transeuropeo automatico di compensazioni lorde, e succedette al Target nel 2007.

Il problema che sorge con un banale sistema di camere di compensazione è legato al modo con cui opera. Infatti, invece di operare compensazioni interbancarie in modo accentrato, come avveniva per tutte le banche centrali europee prima dell’avvento dell’euro, Target 2 è stato costruito definendo dei saldi intermedi a livello di banca centrale nazionale, e i saldi, come tutti sanno, hanno valore positivo o negativo. Il problema sorge perchè qualcuno interpreta, a nostro avviso in modo strumentale, i saldi negativi come debiti.

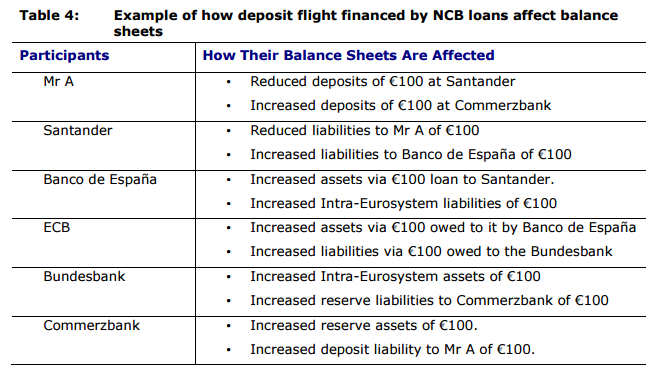

Prima di tutto come funziona il Target 2? Prendiamo un esempio utilizzato da un documento del Parlamento Europeo sul tema:

Il caso riporta di un signor A che preleva 100 euro da un suo conto in Spagna e li invia ad un suo conto in Germania. Target 2 funziona in questo modo.

A da ordine di bonificare a Commerzbank 100 euro >>> Santander riduce il saldo (negativo per la banca, positivo per il signor A) verso A di 100 ed incrementa di 100 quello (Negativo) verso la Banca di Spagna>>> la Banca di Spagna Incrementa il suo saldo (Negativo) verso Target 2 >>> La Bundesbank (BuBa) incrementa saldo positivo Target 2>>> Buba Incrementa le riserve (il saldo negativo) verso Commerzbank>>> Commerzbank incrementa il saldo (Negativo per lei, positivo per il cliente) al signor A.

Insomma al termine dei trasferimenti il saldo complessivo delle operazioni (escludendo le commissioni) è pari a 0. Il signor A aveva prima un credito di 100 presso la banca spagnola, ora ha un credito di 100 verso quella tedesca.

L’insieme di questo tipo di operazioni, unito ad altre operazioni che elencheremo a breve, genera il saldo Target2 di ogni Banca Centrale verso il sistema Target 2. Facciamo notare che si tratta di un saldo della BANCA CENTRALE , non del PAESE, che, anzi, potrebbe muoversi esattamente all’opposto.

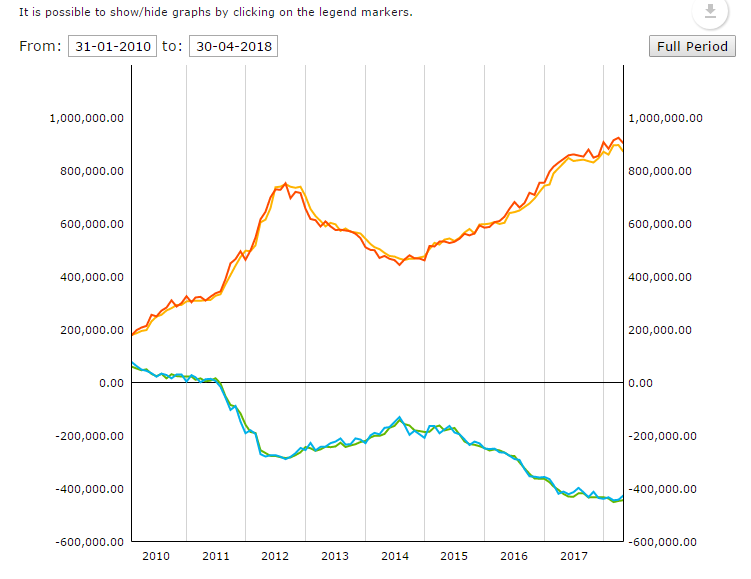

Detto questo mostriamo la causa dello scandalo, i saldi delle Banche Centrali, e quindi quelli più scottanti, BuBa e Banca d’Italia :

Ed ora comparati quelli BuBa e Banca d’Italia ad oggi (11/6/2018)

Prima di tutti vediamo che ci sono state due distinte fasi nei saldi italiani, la prima dal 2011 al 2012, terminata nel 2014, in cui si assiste un nuovo peggioramento, dovuto al QE. Perchè, per capire il saldo, bisogna spiegare quali elementi lo influenzino. Facciamone un breve elenco:

- Bilancia commerciale: se l’Italia ha un saldo commerciale negativo nei confronti della Germania, il saldo T2 è negativo, perchè sono maggiori i pagamenti italiani verso Berlino che viceversa. Bisogna però notare che si tratta di voci piuttosto contenute, perchè il disavanzo italiano, per quando esistente, non può spiegare il Target2, essendo stato pari a 4,6 milairdi nel 2016 e di poco meno di 10 miliardi nel 2017 (9,6) . Attenzione che si tratta di debiti PAGATI, perchè se non lo fossero non influenzerebbero il Target 2;

- Movimenti monetari (rimesse, investimenti etc.) di italiani verso la Germania. Se un italiano apre un conto corrente o compra un titolo sulla borsa di Francoforte il Target 2 sarà negativo per la Banca d’Italia e positivo per la BuBa. Il saldo negativo del periodo 2010-2013 è stato principalmente dovuto a disinvestimenti da titoli italiani ed investimenti in titoli tedeschi. Si tratta di una componente monetaria da considerare con attenzione, ma che costituisce, paradossalmente, un CREDITO di un italiano verso un debitore straniero;

- Investimenti in Germania di aziende-enti italiani. Se un’azienda Italiana acquista una tedesca, o realizza in loco un impianto, allo stesso modo avremo un saldo negativo per BI e positivo per BuBa per la provvista necessaria all’investimento stesso;

- Politiche monetarie espansive della BCE (Quantitative Easing). In questo caso il saldo è negativo perchè le masse monetarie necessarie per il QE sono generate dalle singole banche centrali e trasferite alla BCE in Germania per le operazioni di acquisto dei titoli, generando quindi, esattamente come per gli investimenti privati, un saldo negativo pr BI ed uno positivo per BuBa, che però trova compensazione nei titoli successivamente intestati a BI, ma che non generano movimento monetario. Ad accentuare poi l’effetto è il fatto che QE non agisce in proporzione al debito, ma in proporzione al PIL di ogni paese, per cui l’acquisto di titoli tedeschi, forzatamente eseguito in Germania, è stato superiore a quello di titoli italiani, e senza contare i programmi per l’acquisto di titoli corporate (CSPP, ABSPP, CBPP3) che hanno privilegiato enti nord europei o francesi.

Che Target 2 non sia un debito, ma un valore statistico lo possiamo poi dedurre da alcuni esempi:

- per assurdo, se un italiano acquistasse un prodotto tedesco, questo verrebbe per assurdo pagato 2 volte: la prima come debitore che paga il bene all’importatore, la seconda come saldo negativo T2 dalla BI alla BuBa. Se l’Italiano non pagasse il debito, questo fatto NON toccherebbe il Target 2, quindi un insolvente sarebbe meglio di un buon compratore solvente;

- per assurdo, se io presto 1000 euro ad un tedesco, ho un credito verso l’operatore tedesco, ma il target 2 diventa negativo, ma io ho comunque un credito;

- se compro un titolo di stato tedesco sono creditore dello stato tedesco, ma il T2 diventa negativo.

Il fatto che T2 è solo una misurazione statistica deriva poi dal fatto che la Banca d’Italia (ripetiamo, la BI, non lo Stato Italiano che, oltretutto, NON è il proprietario della BI) dovrebbe essere in grado di controllare questo flusso, nella logica che, se faccio un debito, lo faccio per mia scelta e decisione, ma, come abbiamo visto, non è così. A chi considera il T2 un debito, nello special modo l’IFO, centro studi tedesco, consigliamo di forzare, a ragion la riduzione a zero del saldo, tramite le seguenti misure:

- riduzione a 0 del disavanzo commerciale italo-tedesco, o meglio conversione in avanzo commerciale dell’Italia verso la Germania, in modo concordato, ma forzoso, con contingentazione dell’export tedesco verso l’Italia;

- cancellazione delle operazioni relative al QE presso la sede della BCE di Francoforte e loro decentralizzazione presso la Borsa di Milano;

- limitazione degli investimenti in titoli o beni reali di italiani in Germania, ed incentivazione del movimento opposto.

Siamo sicuri che queste logiche misure per la limitazione del T2 porterebbero ad una modifica della visione del problema.

Facciamo poi presente che i saldi T2 potrebbero essere cancellati da parte della BCE in modo semplice, sostituendo Target con una compensazione diretta dei saldi bancari tramite la BCE, nello stesso modo in cui operavano le Banche Centrali Nazionali. Del resto, prima dell’euro, non si è mai sentito parlare di un saldo negativo di Roma verso Milano, o di Berlino verso Monaco di Baviera. La natura stessa del T2, che non corrisponde al sistema della FED negli USA indica la fondamentale diffidenza reciproca degli europei nei loro vicini e nel costrutto dell’euro. Come Stato Italiano si dovrebbe:

- chiarire la natura della Banca d’Italia in modo definitivo e, soprattutto, dell’oro ivi depositato;

- preoccuparsi NON dei saldi Target 2 ma di quelli della bilancia commerciale o dei pagamenti, realmente indicativi di squilibri monetari e del sistema economico.

Comunque riportiamo il link ad un discorso del Vice Presidente della BCE che conferma i nostri stessi concetti :

Per maggiori info : De Grauwe: T2 come capro espiatorio della Germania

ADDENDUM 1). Cesaratto fa un esempio sul Greco sul signor Andros che compra un frigo Bosch, si fa fare un prestito al consumo dalla Banca Alfa e con questo paga i 1000 euro del frigo. A questo punto , quando la Banca di Grecia avrà un Target 2 negativo per 1000 euro e la BuBa uno positivo per 1000 euro, avremo che la BuBa, secondo Cesaratto , avrà finanziato l’acquisto del frigo Bosch del Signor Andros. Sarà vero? In realtà dovremmo dividere due casi: se il signor Andros ha pagato con soldi propri, non a prestito, allora avremo che una parte della massa monetaria greca è stata congelata (target 2 negativo) per giustificare un aumento della massa monetaria tedesca (target 2 positivo), perchè il saldo di Target 2 non è altro che questo: il saldo della quantità di massa monetaria che viene trasferito da un’area ad un’altra. Se invece il signor Andros ha comprato il frigo a debito, allora la Banca Centrale Greca ha autorizzato la creazione della massa monetaria, e non ci sarà stata perdita di massa monetaria dalla grecia, ma una sua duplicazione. Praticamente la BuBa, con il Target 2 , ha aumentato la massa monetaria in giro per il sistema economico tedesco senza obbligatoriamente calare quella dei paesi satelliti, ma i tratta di un elemento POSITIVO, forse l’unico, del Target 2. La Germania si avvantaggia delle masse monetarie dei paesi euro clienti.

ADDENDUM 2) (Di Marco Biagetti)

Le passività di alcune BCN nel Sistema target 2 sono di solito presentate come una forma di salvataggio (bail-out) per gli Stati dell’Eurozona (a prescindere dalla loro effettiva posizione internazionale netta e dalla loro bilancia dei pagamenti). Tuttavia tali passività non cambiano la posizione attiva netta delle banche centrali perché esse rimpiazzano delle passività già esistenti o vengono aggiunte a nuovi asset. Più che un salvataggio esterno, l’aumento dello squilibrio in T2 corrisponde alla capacità delle BCN all’interno dell’Eurosistema di creare moneta da prestare alle banche che hanno problemi di finanziamento. In altre parole, questi squilibri rappresentano la capacità di salvare il proprio sistema bancario.

Inoltre, tali squilibri, fino al 2014, si sono costituiti attraverso la fuga di capitali dai paesi periferici e non dall’accumulazione di deficit di conto corrente. Questa fuga sarebbe avvenuta anche se T2 fosse stato chiuso e – per assurdo – fossero stati ammessi solo pagamenti in contanti. Il nuovo aumento dal 2015 è invece dovuto essenzialmente alle caratteristiche del QE, caratteristiche che favoriscono l’acquisto di titoli di stato tedeschi. Ancora, il supposto rischio crescente per la Germania è stato controbilanciato in larga misura da una riduzione dell’esposizione delle banche tedesche private verso l’europeriferia.

La Germania poi non considera il fatto che essa ha una grande passività nei confronti del resto dell’eurozona legata all’emissione di banconote e ai poteri di signoraggio che la BuBa prenderebbe nel caso di una rottura dell’eurozona (poteri che sarebbero molto più grandi di ora). Quindi il supposto credito tedesco è di gran lunga inferiore rispetto a quanto creduto in realtà, anche se i saldi T2 dovessero essere considerati tali.

Ovviamente, il problema nasce dal fatto che non c’è alcuna operazione di netting/settlement, neanche annuale. Se mai vi fossero limiti o pagamenti attraverso proprietà degli stati in passivo (come quelli che propose Sinn) agli squilibri di T2, l’euro sarebbe virtualmente morto, poiché nessuna operazione monetaria straordinaria sarebbe possibile.

ADDENDUM 3) Ad un recentissimo convegno presso l’Università Bocconi è stato presentato il nuovo sistema istantaneo di pagamnto SEPA funzionnte a livello peer to peer:

Il sistema transita ancora per le banche centrali nazionali, ma sarebbe sufficiente saltarle dal circuito per avere pagamenti istantanei , peer to peer o istituto a istituto, senza coinvolgere Target 2.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Germania rischia il gelo: stoccaggi di gas ai minimi e rinnovabili in stallo. L’inverno tedesco sarà un incubo da miliardi

La trappola del debito a Seul: come il crollo della leva sui chip lascia sul lastrico migliaia di famiglie

Rimosso seccamente il Procuratore della Corte Penale Internazionale, tra abusi di potere e pressioni geopolitiche