EconomiaEnergiaMaterie prime

Alluminio oltre i 3.500 dollari: la tempesta perfetta nel Golfo e lo spettro della distruzione della domanda

L’alluminio vola oltre i 3.500$ a causa della guerra nel Golfo e del blocco di Hormuz. Gli impianti si fermano, l’offerta crolla e le banche d’affari vedono i 4.000$ all’orizzonte. L’industria europea rischia la paralisi per i costi: ecco le vere conseguenze dello shock dell’offerta.

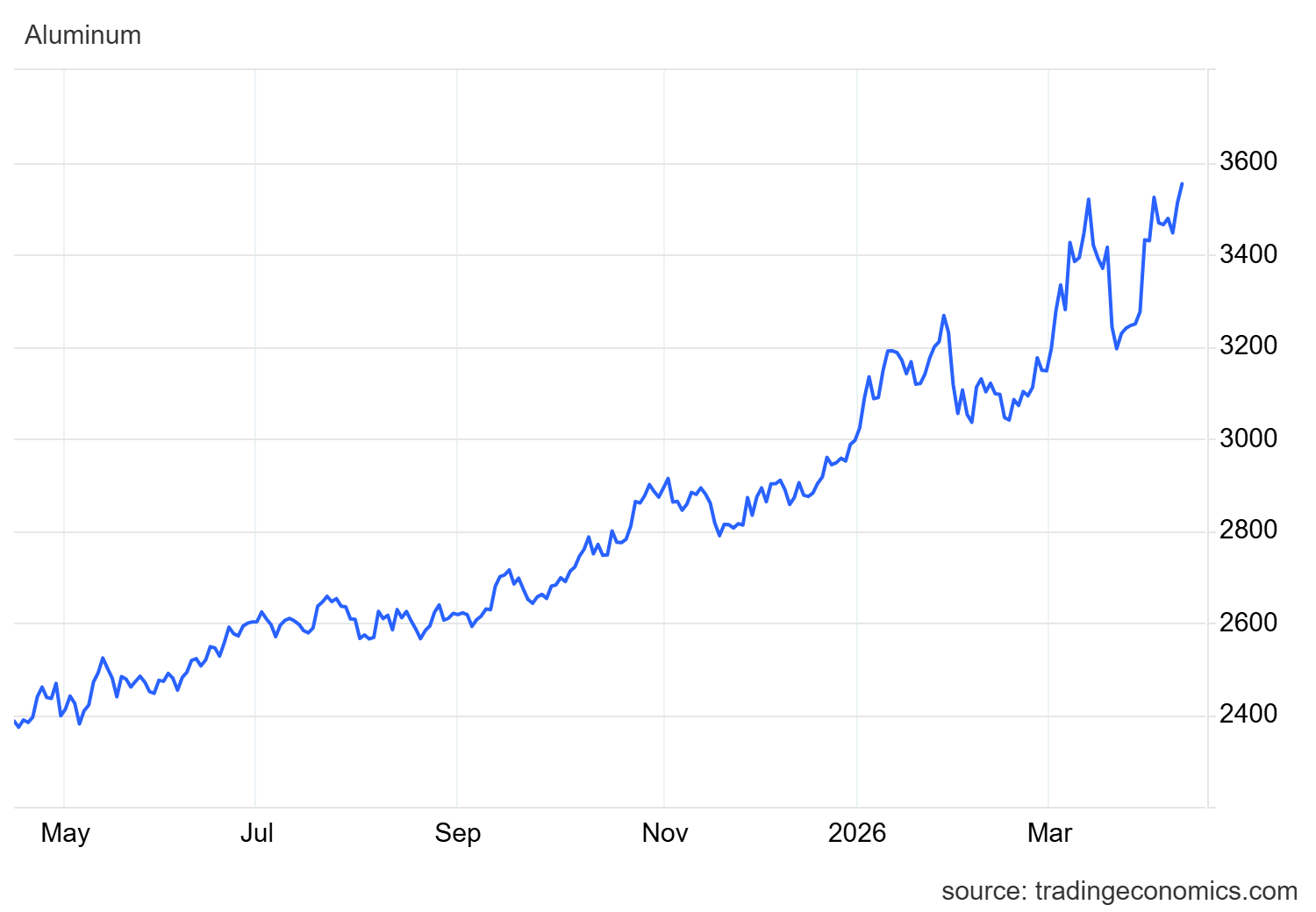

Il mercato dei metalli industriali sta vivendo una delle fasi più turbolente dalla primavera del 2022. I futures sull’alluminio al London Metal Exchange (LME) hanno sfondato quota 3.560 dollari per tonnellata in questo aprile 2026. Ecco il grafico da Tradingeconomics

Prezzi dell’alluminio, LME

Il motivo alla base di questo strappo? Non stiamo certamente assistendo a un improvviso e miracoloso boom economico globale, bensì alla cruda e prevedibile realtà della geopolitica. L’annuncio del Presidente Trump di voler imporre un blocco navale nello Stretto di Hormuz ha comprensibilmente gettato nel panico i mercati, ma per l’alluminio la situazione ha superato la semplice speculazione finanziaria, trasformandosi in un violento e tangibile shock dell’offerta.

Generalmente, i venti di guerra in Medio Oriente e le conseguenti impennate dei prezzi energetici fanno presagire una frenata della crescita economica e un calo della domanda per le materie prime industriali. L’alluminio, tuttavia, sta divergendo in modo clamoroso da questa narrazione. La regione del Golfo, infatti, non è solo un hub vitale per gli idrocarburi, ma è diventata nel tempo un gigante della produzione di alluminio primario. I paesi del CCG (Consiglio di Cooperazione del Golfo) sono responsabili di circa il 9% dell’output globale, sfornando oltre 6 milioni di tonnellate all’anno.

Il collasso dell’offerta e l’impatto sull’industria

La chiusura dello Stretto a fine febbraio aveva già paralizzato la logistica e le spedizioni, ma il vero colpo di grazia strutturale è arrivato quando i raid iraniani – in risposta agli attacchi israelo-americani contro le acciaierie di Teheran – hanno preso di mira direttamente gli smelter (gli impianti di fusione) del Golfo. Emirates Global Aluminium (EGA), il colosso emiratino responsabile da solo di circa il 5% della produzione mondiale, è stato costretto a interrompere le operazioni nel suo vitale impianto di Al Taweelah a seguito di danni significativi.

I numeri sono spietati: si registra un crollo del 63% su base annua della produzione di alluminio nella regione. Lo stress estremo in cui versa il mercato è visibile a occhio nudo osservando la backwardation al LME (anomalia in cui il prezzo a pronti supera quello dei futures a lungo termine, sintomo di disperata ricerca fisica del materiale) e i premi fisici nel Midwest degli Stati Uniti, schizzati a livelli record. Secondo S&P Global, il prezzo spot per alcune qualità specifiche di alluminio è letteralmente raddoppiato dall’inizio delle ostilità.

Le proiezioni: la corsa verso i 4.000 dollari

In questo scenario di scarsità, che si inserisce in un mercato già precedentemente teso, le principali banche d’affari hanno dovuto rivedere drasticamente al rialzo i propri target. La perdita di capacità produttiva nel Golfo, come sottolineato dagli analisti di Wood Mackenzie, è “virtualmente insostituibile” nel breve periodo.

| Istituto / Analista | Target Price (Scenario Base/Toro) | Motivazione Principale |

| ING | Fino a $4.000 (Scenario peggiore) | Deficit aggravato, shock dell’offerta autentico e prolungato. |

| Citi | $3.600 – $4.000 (Bull case) | Forza maggiore dei produttori; esplosione dei costi assicurativi marittimi. |

| Goldman Sachs | $3.600 | Interruzioni strutturali e durature della catena di approvvigionamento. |

| Morgan Stanley | $3.700 (Bull case 2026) | Colli di bottiglia in Cina, limiti energetici in Indonesia, caos nel Golfo. |

L’analisi macroeconomica: un metallo “energivoro” e la ridistribuzione della ricchezza

Dal punto di vista macroeconomico e industriale, la dinamica è da manuale, per quanto dolorosa. L’alluminio è un metallo estremamente energy intensive: produrlo partendo dal minerale richiede una quantità enorme di energia elettrica (viene spesso definito in gergo “elettricità solida” e si parla di 13-17 KW/h per kg di metallo). Il blocco di impianti vitali, unito al rincaro globale dell’energia innescato proprio dalla crisi di Hormuz, crea una morsa fatale per i costi operativi.

La sottile ironia di questa guerra commerciale e militare è che alcuni attori occidentali ne stanno beneficiando. I produttori americani, come Alcoa, stanno vedendo un’impennata degli ordini da parte di clienti disperati che prima si rifornivano a buon mercato in Medio Oriente. JP Morgan ha prontamente alzato il rating di Alcoa a neutral, e il titolo in borsa è passato in pochi giorni da 58 a 72 dollari.

Quotazione Alcoa da Tradingeconomics

Però queste valutazioni hanno anche delle ricadute negative e pesanti: prezzi vicini ai 4.000 dollari porteranno inevitabilmente al fenomeno della “distruzione della domanda“. A questi livelli, molte industrie manifatturiere a valle (dall’automotive all’edilizia, fino al packaging) non potranno assorbire i costi. Saranno costrette a ridurre la produzione, tagliare i margini o cercare sostituti meno performanti, frenando ulteriormente un’economia globale già in bilico. Se l’offerta crolla e non c’è intervento statale capace di calmierare gli input energetici, l’unico modo in cui il libero mercato ritrova il suo equilibrio è, brutalmente, distruggendo la domanda. E a pagare questo conto salato sarà, come sempre, l’industria trasformatrice e, in ultima istanza, il consumatore finale.

Infrastrutture e sicurezza: come un traliccio in Italia ha quasi fermato la Germania

Mentre la NASA riporta gli astronauti sulla Terra, c’è chi ha già venduto la Luna (e incassato milioni)

La Francia saluta Microsoft: Parigi sceglie Linux per la sovranità digitale

L’UE, oltre a non essere all’altezza dei propri compiti, ha dimostrato di essere anche ignorante: il caso della Biennale di Venezia

You must be logged in to post a comment Login