Economia

200 MILIARDI DALLA BCE. E ANCORA PARLANO DI MES QUESTI QUA? di Fabio Dragoni

Il 18 marzo la Banca Centrale Europea mette la quarta e delibera un programma di acquisto straordinario di titoli pubblici e privati (il Pandemic Emergency Purchase Programn, meglio noto come PEPP) per un importo di 750 miliardi. Tutto questo in aggiunta a quanto già iniziato nel 2015 con il cosiddetto Quantitative Easing e tuttora in essere con investimenti fra l’altro in bond sovrani per venti miliardi al mese da qui fino alla fine del 2020.

Il 29 maggio si fanno i primi conti. Già 235 miliardi i titoli acquistati. E di questi ben 173 miliardi sono titoli di stato emessi dai governi dell’eurozona cui se ne aggiungono quasi 14 di bond cosiddetti sovranazionali.

| Paese | Acquisti netti effettuati al 29 maggio 2020 (in milioni) |

| Austria | 4.914 |

| Belgium | 6.461 |

| Cyprus | 481 |

| Germany | 46.749 |

| Estonia | -00 |

| Spain | 22.392 |

| Finland | 3.232 |

| France | 23.575 |

| Greece | 4.690 |

| Ireland | 3.000 |

| Italy | 37.365 |

| Lithuania | 1.051 |

| Luxembourg | 459 |

| Latvia | 396 |

| Malta | 123 |

| Netherlands | 10.389 |

| Portugal | 4.150 |

| Slovenia | 938 |

| Slovakia | 2.303 |

| Supranationals | 13.935 |

| Total | 186.603 |

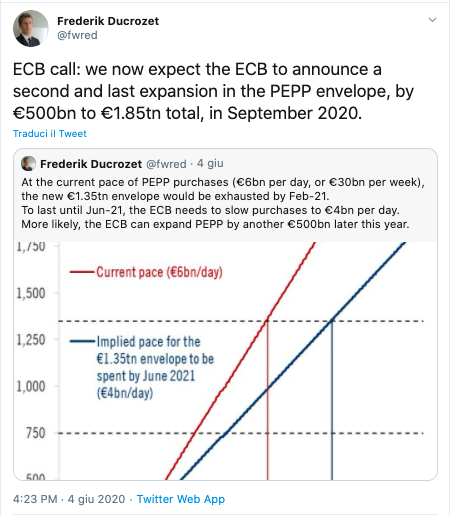

Euro freschi di stampa iniettati soprattutto sui titoli di stato. 37 i miliardi di BTP italiani acquistati con una scadenza media di sette anni. Un importo pari a ciò che il MES una volta approvato erogherebbe in non meno di sette mesi. Alla Banca Centrale sono bastati appena due mesi. Secondo l’analista Frederic Ducrozet di questo passo -6 miliardi al giorno di acquisti- l’Eurotower arriverebbe a 750 miliardi prima dell’inizio dell’autunno. Quindi la BCE ingrana la quinta e lo scorso 4 giugno decide di portare gli acquisti a 1.350 miliardi aggiungendone altri 600 e prorogando la scadenza dal 30 giugno 2021. Ma proseguendo ad accumulare titoli -sempre per 6 miliardi al giorno- la fine del PEPP arriverebbe a febbraio 2021. Ecco perché l’opinione di Durozet è che in autunno la Lagarde potrebbe aggiungere altri 500 miliardi.

Nessun negoziato, nessuno Eurogruppo, niente consiglio europeo, zero riunioni di commissione, nessun lavoro preparatorio pancia a terra in un clima costruttivo ma con fruttuosi scambi di vedute. Una decisione presa a maggioranza nel consiglio direttivo della BCE, un click sul computer e passa la paura. Ecco i soldi accreditati sul conto di chi venderà i titoli per comprarne altrettanti. Da dove credete che arrivino infatti gli oltre 100 miliardi di liquidità che le banche di tutto il mondo hanno messo sul piatto per assicurarsi gli appena 14 miliardi di BTP messi in vendita dal Tesoro lo scorso due giugno? Ora è veramente il momento di fare i conti sul serio. La BCE, proseguendo di questo passo ed una volta completato il suo programma PEPP, arriverebbe ad avere in portafoglio quasi mille miliardi di bond sovrani emessi dai governi dell’eurozona. E quanti sarebbero i BTP acquistati dall’Eurotower?

Qui si possono fare due previsioni. Una più ottimista e realistica. E l’altra più prudenziale. Con il programma PEPP la BCE ha stanziato quasi il 22% del suo budget per titoli italiani. Un’enormità soprattutto se si considera che in base alla regola del cosiddetto capital key (secondo la quale la BCE destina i propri acquisti in proporzione alla quota di capitale della BCE detenuta da ciascuno Stato dell’eurozona) si sarebbe dovuta fermare al 17%. Un vero e proprio occhio di riguardo per i titoli del Belpaese considerando, per esempio, che la quota di acquisti riservata ai bund è pari a quasi il 27%. Più o meno quanto spetterebbe di diritto a Berlino. In soldoni, è proprio il caso di dirlo, la BCE arriverebbe ad avere a gennaio la bellezza di quasi 215 miliardi di BTP. Oltre 180 in più rispetto a quelli già in saccoccia e che una volta acquistati si trasformerebbero in nuova liquidità pronta per riacquistare i BTP. Quanti sarebbero? Tantissimi se si considera con il decreto rilancio il Governo ha programmato di emettere ulteriori titoli di stato per circa 155 miliardi. È il saldo netto da finanziare. Ma esiste una previsione più prudenziale. Qualora la BCE decidesse di riequilibrare gli acquisti di titoli pur di rispettare la cosiddetta Capital Key, Francoforte accumulerebbe comunque 170 miliardi di BTP.

Insomma, che siano 170, 215 o che ci si fermi a metà strada -vale a dire 192- poco rileva. Soldi freschi che arriverebbero al governo subito senza memorandum da sottoscrivere, dichiarazioni di instabilità, sorveglianza post programma e dibattiti inutili cui appendere un Paese piagato dalla più grave crisi economica in tempo di pace. Inoltre, si consideri che più del 90% di questi BTP sarebbero incamerati da Banca d’Italia che rigirerebbe pari pari gli interessi a Tesoro. Dal 2015 Pictet calcola che siano 35 i miliardi di interessi restituiti al MEF dalla Banca d’Italia sotto forma di dividendi grazie agli interessi incassati sui titoli acquistati. Di nuovo più o meno stesso importo del Fondo Salva Stati. Cioè e ancora stanno a parlare di MES questi qua?

A Marzo la Spagna di Sanchez è stato il primo importatore di gas russo

BlackRock gela le Borse: la crisi energetica smaschera l’illusione europea. Wall Street scappa di nuovo

Spagna: il boomerang della maxi-sanatoria. Un milione di regolarizzati e lo spettro della disoccupazione (che guarda all’Europa)

Terremoto a Sofia: Radev stravince le elezioni. Il pragmatismo (e l’energia) battono i desiderata di Bruxelles