Attualità

Zitta zitta la Fed manda 3,1 miliardi di Dollari alla Banca Centrale Svizzera per difendere il Franco

Probabilmente esiste un grosso problema di liquidità in Dollari e di eccessiva forza della moneta USA rispetto al resto del mondo, tanto che la FED ha iniziato a mandare dei fondi consistenti, tramite Swap alle altre banche centrali per permettere loro di difendere le loro valute nazionali e, soprattutto, di non far rafforzare eccessivamente la valuta USA.

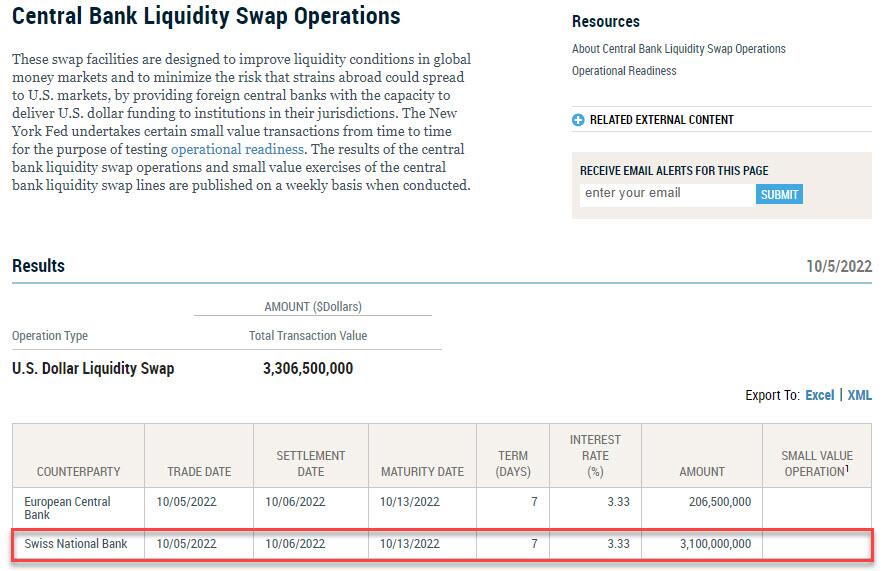

Tutto questo sta avvenendo in sordina, tramite uno strumento swap messo a punto due settimane fa, senza alcun annuncio formale da parte della Fed, ma in sordina. Però, zitta zitta, la Fed ha trasferito 3,1 miliardi di dollari alla Banca Nazionale Svizzera per coprire un deficit emergenziale di Dollari.

Notiamo che questa è stata la prima volta che la Fed ha inviato dollari alla BNS quest’anno, e la prima volta che la Fed ha utilizzato la linea di swap in termini di dimensioni (a parte qualche importo simbolico alla BCE di tanto in tanto)!

La domanda logica successiva è ovviamente: perché la Svizzera ha improvvisamente un’istituzione finanziaria che ha bisogno di 3 miliardi di dollari di finanziamenti overnight a basso costo (3,33%)? Qualche dubbio che il problema si chiami “Credit Suisse” c’è.

Ieri Bob Michele, il chief investment officer di J.P. Morgan Asset Management, ha affermato, seguendo Bloomberg, che “Il dollaro super forte potrebbe aprire la strada al prossimo sconvolgimento dei mercati“.

Michele ha adottato una modalità di de-risking, sedendosi su un mucchio di liquidità che si avvicina al livello più alto degli ultimi 10 anni. Ed è lungo sul dollaro. Sebbene una crisi di mercato innescata dal biglietto verde non sia il suo scenario di base, si tratta di un rischio di coda che sta monitorando attentamente.

Ecco come potrebbe scoppiare una crisi globale: Gli stranieri hanno fatto incetta di asset denominati in dollari per i rendimenti più elevati, la sicurezza e le prospettive di guadagno più rosee rispetto alla maggior parte dei mercati. Una buona parte di questi acquisti viene coperta in valute locali come l’euro e lo yen attraverso il mercato dei derivati, e ciò comporta lo shorting del dollaro. Quando i contratti vengono sottoscritti, gli investitori devono pagare se il dollaro sale. Ciò significa che potrebbero dover vendere altre attività per coprire la perdita, o prendere a prestito somme, a tassi elevati, per coprire queste perdite. Il pericolo quindi è di una corsa alle vendite di asset finanziari, soprattutto non in dollari, con l’accumulo di perdite che potrebbe far saltare il sistema finanziario mondiale. Sediamo su una bomba atomica in dollari, e la FED ha in mano la miccia e un sigaro acceso…

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

Come le leggi del Canada hanno sommerso l’Europa di droga e rischiano di trasformare il Belgio in un Narco Stato

Varta in bancarotta: 3.200 posti di lavoro a rischio e il simbolo dell’industria tedesca distrutto dalla Cina