Attualità

Yen giapponese: una strada verso il rafforzamento (nonostante il debito ed il deficit)

Come nota il sempre ottimo analista Robin Brooks lo yen è in via di rafforzamento nei confronti del dollaro.

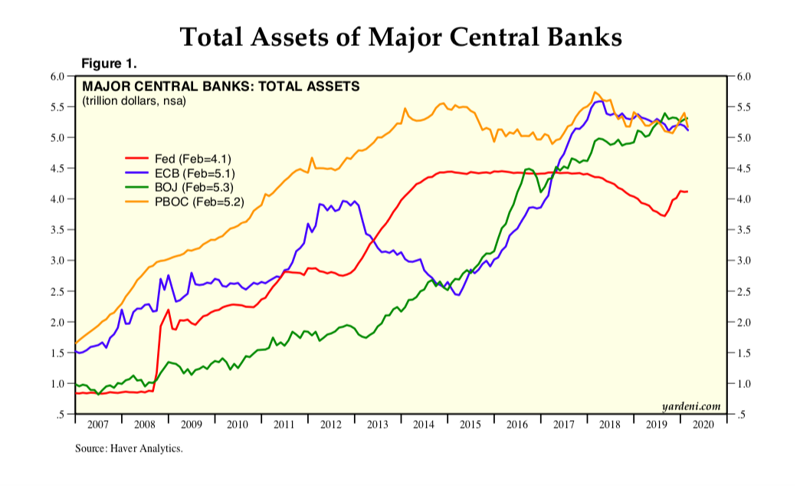

Che succede ? la Bank Of Japan non sta cercando di dare sufficiente stimolo monetario? Non si direbbe assolutamente, dato che lo stimolo monetario anti-covid del Giappone è stato impressionante in senso assoluto, simile a quello delle altre istituzioni cent rali:

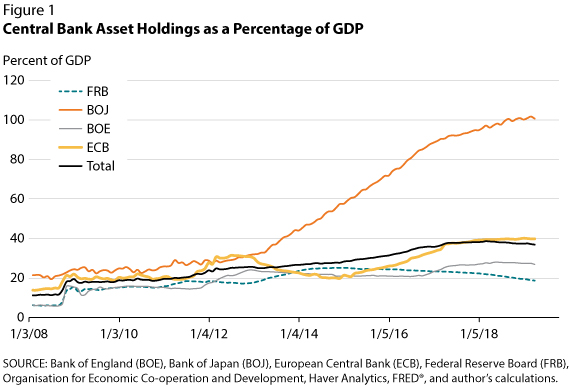

In termini di PIL la crescita dell’attivo della BoJ è stato perfino più impressionante:

Sicuramente la rivalutazione dello Yen sul dollaro non è dovuta quindi ad una politica monetaria timida, e la BoJ ha fatto il suo dovere come ampliamento della base monetaria. Ormai l’attivo della BoJ è pari al PIL del paese.

Perchè allora lo yen si rivaluta? Politicamente il nuovo primo ministro Yoshihide Suga prosegue nella linea del predecessore Abe ed è espressione del partito liberaldemocratico, un uomo dell’apparato politico giapponese, e quindi non c’è da aspettarsi la fine della “Abenomics”, ma il realtà il problema principale deriva dalla politica di controllo della curva temporale dei tassi della Bank of Japan (YCC, Yield Curve Control)

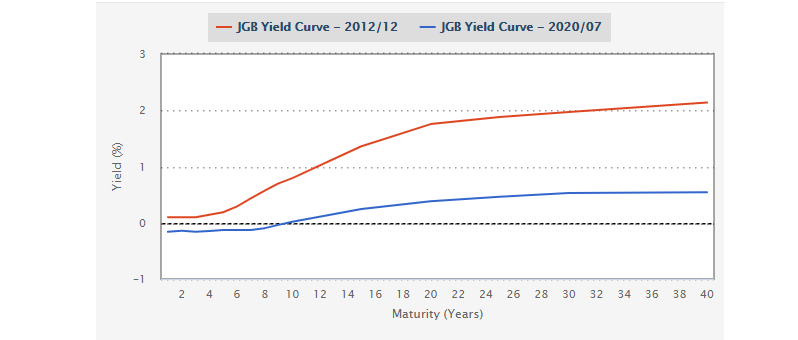

La BoJ ha dato un target di rendimento 0 per i titoli di stato a 10 anni e di -0,1% per quelli più brevi. Questi obiettivi vogliono evitare sia tassi positivi, quindi difficoltà di rifinanziamento del debito pubblico (il Giappone non ha nessuno che lo strozza), sia eccessivamente negativi e quindi tali da mettere il crisi il settore creditizio e le mega banche. Tutto questo avviene attraverso un attento acquisto degli acquisti sulla base della loro scadenza, ottenendo che la curva temporale si comporti esattamente come vuole la banca centrale.

questo è un esempio di come si è evoluta la curva temporale giapponese dei tassi.

però controllare la curva dei tassi ha anche delle forti controindicazioni: infatti se l’obiettivo sono i tassi a termine la banca centrale perde il controllo di quanti titoli, in varie scadenze , comperare. Questo è quello che sta accadendo ora. di fronte alle prospettive inflattive della FED la BOJ si trova bloccata dalla politica di controllo della curva dei tassi, non può seguire la FED e quindi non può cercare di far seguire allo Yen il dollaro. Il risultato è la rivalutazione dello Yen, anche contro i desideri della BoJ e , soprattutto, del governo giapponese che rischia di veder colpito l’export.

Alla fine è una questione di priorità di politica monetaria. Si può anche cercare di bilanciare i vari obiettivi da seguire, ma, prima o poi, se questi diventano contrastanti, ci si trova nella necessità di scegliere. Nelle prossime settimane, anche secondo il risultato delle elezioni USA, vedremo se la BoJ cambierà le proprie linee di azione.

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Convocato d’urgenza una riunione a Chigi su ex Ilva, dopo la decisione della Corte di Appello di Milano, su spegnimento area a caldo

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

Dal formaggio di Stato alle armi: il grande inganno del debito che pagheranno i nostri nipoti