Attualità

VISCO, IL BAIL-IN E IL TRILEMMA DI MUNCHAUSEN: L’EUROZONA FUORI DAL MONDO? (di Luciano Barra Caracciolo)

Dal blog del Professor Luciano Barra Caracciolo, Orizzonte48, pubblichiamo questo interessante pezzo.

1. Abbiamo più volte evidenziato, nelle ultime settimane, a dir poco disastrose dell’economia italiana, stretta tra le maglie dell’euro-follia, che gli impone di fare più austerità, in quanto nega la flessibilità che, rammentiamo, è solo un’attenuazione del consolidamento fiscale, che viene comunque perseguito, con tutti i suoi effetti di caduta della domanda interna e di stagnazione del PIL, continuamente a rischio recessione.

All’interno del paradigma €uropeo, per l’Italia, si tratta dunque solo di scegliere con quale velocità far crescere…la deindustrializzazione – con disoccupazione strutturale a due cifre e “cattiva” occupazione di working poors in inesorabile aumento- e, quindi, l’incapacità di restituire i debiti da parte di famiglie e imprese.

Crescono così incagli e sofferenze e, perciò, l’esposizione sistemica di banche e risparmiatori, inclusi i correntisti, al bail-in.

In sostanza, questo €urosistema di risoluzione delle crisi di insolvenza delle imprese bancarie finisce per avere un’unica soluzione “residuale”: l’intervento pubblico posteriore al burden sharing, in condizioni di enorme difficoltà di dare copertura a questo aumento della spesa pubblica, in costanza dei parametri di rientro nel pareggio di bilancio.

Il tutto preannuncia cioè la “doppia tosatura”, prima di risparmiatori e correntisti (col meccanismo €uropeo di risoluzione) e poi di tutti i contribuenti: inevitabilmente e sempre in conseguenza di tale meccanismo innestato sul pareggio strutturale di bilancio.

Il tutto preannuncia cioè la “doppia tosatura”, prima di risparmiatori e correntisti (col meccanismo €uropeo di risoluzione) e poi di tutti i contribuenti: inevitabilmente e sempre in conseguenza di tale meccanismo innestato sul pareggio strutturale di bilancio.

2. Infatti, va anzitutto escluso che il meccanismo €uro-autorizzato delle “mini” bad-banks possa realmente funzionare per limitare i rischi di insolvenza del nostro sistema bancario, dato che implica un rating dei crediti in sofferenza che rende (relativamente) conveniente porre fuori dal bilancio (mediante la cessione), e comunque con perdite rispetto ai valori precedentemente appostati, solo quelli ritenuti comunque ragionevolmene solvibili; la garanzia dello Stato, per di più a prezzi di mercato, è apprestabile solo per questi crediti “buonini”, mentre per tutti gli altri crediti “non performing”, proprio in ragione dei criteri fissati dall’€uropa in vista della cessione, si imporrebbero dei valori iscrivibili che determinano riduzioni dell’attivo talmente drastiche da obbligare le banche sia a probabili nuove ricapitalizzazioni sia a contrarre il credito ulteriormente.

Insomma, un processo circolare di inasprimento delle condizioni di credito che il governatore della Banca d’Italia (come ha ribadito anche sabato scorso),non ha mancato di far notare, parlando di “rarefazione del credito” come conseguenza dell’introduzione di un sistema che consente di pervenire all’intervento pubblico di sostegno alle banche solo posteriormente all’imposizione di perdite a carico di azionisti, obbligazionisti (in via graduata ma comunque sia junior che senior) e “normali” depositanti oltre i 100.000 euro.

3. Per quelli al di sotto di tale soglia, il limite di coinvolgimento vige soltanto in teoria, dato che la garanzia consiste solo nell’apposito Fondo interbancario nazionale ed è alimentata dai contributi delle stesse banche sottoposte, attualmente o potenzialmente, al meccanismo di risoluzione; e quindi, è costituibile (anche nella sua massima espansione) in base ad un volume di contribuzione “volontaria”, non solo minimo e largamente incapiente, rispetto alla massa di depositi da garantire, ma soggetto alla stessa i

mpossibilità finanziaria di apprestarlo per non essere coinvolti in un livello di perdite di bilancio di rischio.

In pratica, il Fondo interbancario funziona come l’autosalvataggio del Barone di Münchhausen, che evitava di affondare nella palude tirandosi per i capelli.

4. Ma non basta: come si è detto in premessa, il sistemino delle bad banks “dedicate” (cioè ogni banca si fa la sua e spera in Dio), non ha alcuna capacità risolutiva delle cause che portano alle sofferenze: che infatti proseguiranno a formarsi come pure, prima ancora, gli incagli, che verranno sottoposti ad un regime sempre più drastico di “rientro” cautelativo da parte delle stesse banche, peggiorando la condizione di ricorso al credito delle imprese e delle famiglie, e quindi deindustrializzando ulteriormente e facendo inevitabilmente deprimere i prezzi degli immobili (dato l’aumento dell’offerta di quelli gravati da mutui ipotecari, sempre più sottoponibili a procedure di vendita forzata, per di più accelerate).

Anche qui un processo circolare che si autoalimenta, per effetto esclusivo del combinato delle imposizioni fiscali e bancarie €uropee. Lo stesso Visco citato, con un certa circospezione espositiva, lo fa emergere dal suo discorso.

Per uscire dalla crisi, secondo Visco, occorre tornare alla crescita (come minimo, ci dice ottimisticamente, nella misura “sperata” dell’1,5% per i prossimi due anni) e per far ciò occorrerebbe un rilancio rimarchevole degli investimenti; anche a vedere le cose solo dal lato dell’offerta, come fa Visco – in contraddizione con quanto il suo ufficio studi aveva affermato qualche anno prima, quando le cose non “dovevano” essere raccontate in altro modo, e non si doveva evitare di addossare responsabilità alle politiche di consolidamento imposte dall’appartenenza all’euro.

5. Questa è la situazione degli investimenti in Italia rispetto a cui Visco non indica dei rimedi ben comprensibili, nell’attuale vincolo alle politiche fiscali (che non pone minimamente in contestazione nel suo intervento):

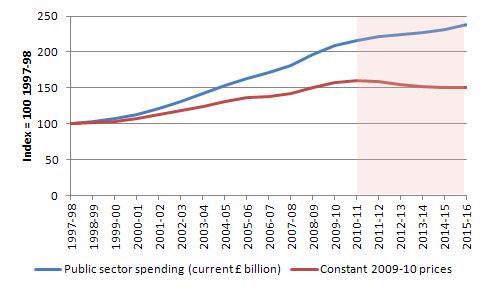

Ed infatti, non è che non si faccia ricorso al credito soltanto perché le banche valutano e valuteranno il profilo di merito del potenziale debitore sempre più drasticamente (e in base a impersonali criteri automatici il cui apprezzamento verrà inasprito), ma essenzialmente perché le imprese non vedono le condizioni per effettuare gli investimenti: non vedono lecondizioni esterne, perché la congiuntura internazionale sta virando sempre più verso una riduzione degli scambi e quindi la domanda estera è sempre più in fase di contrazione; ma non vedono neppure le condizioni interne, perché i consumi aumentano in modo irrisorio e comunque transitorio, dato che sono stati appena sostenuti da un certo strisciante aumento della spesa pubblica che si trova di fronte ad un’imminente e, probabilmente, drastico cambio di segno a fronte della rigidità della Commissione UE, già abbondantemente preannunziata, sui saldi, troppo “laschi”, mostrati dalla manovra di stabilità per il 2016.

6. Rammentiamo cosa aveva detto lo studio del 2010 della stessa Banca d’Italia, quando per di più la situazione, sul lato della domanda interna, non era ancora deteriorata come oggi, dopo le cure “Monti” e la loro prosecuzione da parte dei successivi governi:

“Il lavoro esamina l’evoluzione del credito bancario in Italia durante la crisi finanziaria, al fine di valutare ilcontributo di domanda e offerta alla dinamica dei prestiti.L’analisi indica come motivazione prevalente della decelerazione dei prestiti il calo della domanda dovuto principalmente, per le famiglie, alla debolezza del mercato immobiliare e alla caduta dei consumi; per le imprese, al minor fabbisogno finanziario, a sua volta legato alla netta contrazione degli investimenti.Gli indicatori congiunturali del mercato del credito e i risultati di studi empirici segnalano che a frenare la dinamica dei prestiti avrebbero contribuito tensioni dal lato dell’offerta dovute soprattutto all’aumento della rischiosità dei prenditori, oltre che all’impatto che la crisi ha avuto, specialmente in una prima fase, sulla condizione patrimoniale e di liquidità delle banche, sulla loro capacità di accedere ai finanziamenti esterni. Analisi econometriche avvalorano tali indicazioni, suggerendo che la decelerazione del credito riconducibile alle condizioni delle banche sarebbe di entità contenuta.”

7. Insomma, è il calo della domanda che condiziona la “rischiosità dei prenditori” e non, naturalmente, viceversa. E dunque, senza la domanda, la propensione a investire semplicemente non può esserci: anche perché l’effetto di spiazzamento (delle risorse, dal pubblico al privato degli operatori “razionali”) determinato dalla deflazione, dal conseguente calo dei livelli retributivi reali (e ormai anche nominali), e dai bassissimi tassi di interesse di cui fruiscono le banche nei rapporti con le banche centrali, nonchè dall'”irrinunciabile” taglio della spesa pubblica reale, semplicemente non si verifica.

Ma nelle prese di posizione pubbliche di Visco questo aspetto non pare focalizzato: e pensare, appunto, che rispetto al 2010, la situazione della domanda italiana appare indubbiamente peggiorata.

Mentre il calo del corso dell’euro (rispetto al dollaro, beninteso) si infrange sul calo della domanda mondiale, sempre più drammatico e sempre più mostrato dalcalo del prezzo del petrolio, che, a sua volta, finisce per essere sia indicatore della crisi mondiale (di domanda), sia propulsore della stessa.

Gli USA, infatti, vedono il disastro incombente del settore industriale più solido, cioè più “reale” e meno finanziario (e quindi, in astratto, meno soggetto al dilagante effetto bolla e crescita dei sub-prime in ogni settore economico) che aveva caratterizzato la loro incerta ripresa: quello dell’industria petrolifera. E l’Arabia saudita registra il passaggio del proprio deficit pubbico dall’1,5 del PIL nel 2014 all’attuale -16%!Il che significa esigenza assoluta di contrazione della domanda e delle possibilità di alimentare importazioni e commesse di costruzioni faraoniche di ogni genere.

E stiamo parlando solo di alcuni dei paesi-indice della domanda mondiale.

8. Nel Regno Unito, iniziano ad accorgersi che, a seguito del riformarsi di una bolla sui prezzi immobiliari, i consumatori si sono indebitati troppo:trattasi del consueto “effetto ricchezza”, dato dall’illusione di essere diventati più ricchi potendosi offrire crescenti garanzie patrimoniali al credito, che sfumano non appena la droga dei consumi a debito pone le banche di fronte all’esigenza di rientro. Un effetto che spinge a comportamenti fortemente prociclici (cioè che ascuiscono le difficoltà determinate dalla mancata crescita, equilibrata e distribuita, dei redditi),laddove il tipo di mercato del lavoro e l’insufficienza del sostegno pubblico alla domanda, lasciano i cittadini in balia delle leggi della domanda e dell’offerta su posizioni di indebitamento che non coprono più neanche la restituzione degli interessi (ciclo Minsky, ben noto, ma altrettanto pervicacemente ignorato).

8. Se negli USA la situazione apparirebbe meno problematica, agli occhi dei citati commentatori britannici, è solo perché in quella sede l’effetto ricchezza, per gli strati intermedi della popolazione (comunque in drastica diminuzione numerica), è alimentato dai titoli finanziari in cui investono.

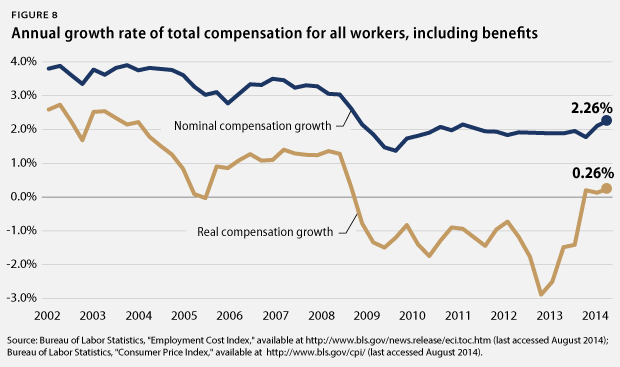

Ma il fenomeno concreto di insufficienza della crescita delle retribuzioni reali accomuna entrambi i paesi, UK e USA, restituendoci l’immagine di una situazione di redditi, originati dall’economia reale e non dalle bolle finanziarie, che non consente di nutrire fiducia sulla capacità di restituzione dei crediti, divenuti sempre più sub-prime, a livelli pari se non superiori a quelli del 2008. Ponendo delle angosciose prospettive sulla tenuta del sistema economico mondiale.

9. Da qui si può vedere come vanno le cose: in UK, nel 2015 si sta cercando di correre un pochino ai ripari, e la correlazione tra crescita delle retribuzioni reali(comunque attualmente “quasi” al livello del 2007) e tasso di disoccupazione, conferma la curva di Phillips:

E questo è quello che accade quando Cameron ripensa le politiche di sostegno alla domanda fatte subito dopo la crisi del 2008:

e quindi si abbandona a politiche sul solo lato dell’offerta:

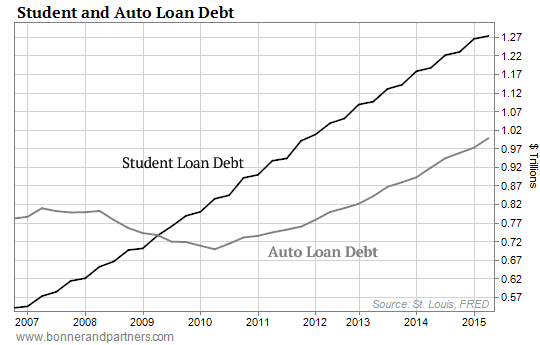

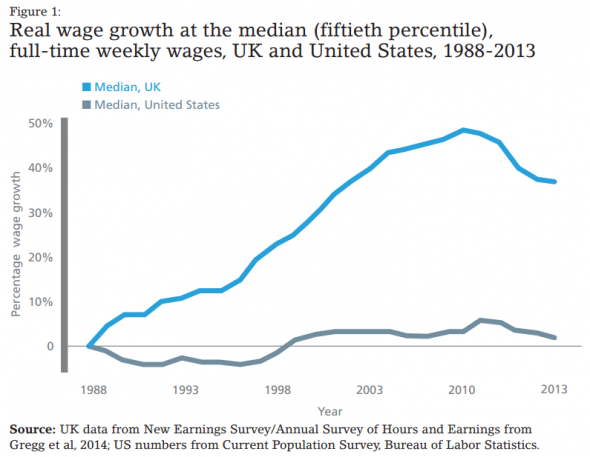

10. Questa è la situazione “salariale” comparata con gli USA, laddove la distribuzione degli aumenti di reddito mostra tutta la drammaticità del problema di “solvibilità, quando i debiti dei consumatori aumentano (come abbiamo visto nei grafici più sopra) ma non i redditi reali:

11. Il consumo a indebitamento di massa non è mai una soluzione strutturale, mentre si registra una sovra-capacità produttiva mondiale che rende tutti questi debiti – e la montagna di derivati su essi costruita- una bomba ad orologeria, su cui le considerazioni sul lato dell’offerta (industriale e bancaria, italiane) svolte da Visco – che essenzialmente si preoccupa della massa di obbligazioni bancarie emesse in Italia tra il “1996 e il 2011!-, cioè su condizioni finanziarie tipiche del lato dell’offerta, appaiono insufficienti a indicare qualsiasi effettivo rimedio. O prospettiva di salvezza.

Idee & consigli1 ora fa

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Cina3 giorni fa

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Attualità3 giorni fa

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme

Cina2 giorni fa

La Cina mostra i muscoli nucleari nel Pacifico: il nuovo missile che mette in ginocchio le difese USA

Economia3 giorni fa