AttualitàEuro

Un “Piano B” Tedesco. Come viene valutato l’Eurobreak oltralpe, e quanto viene definito probabile

Il Feri Group è un gruppo di consulenza e gestione finanziaria piuttosto importante nell’ambito tedesco. Secondo il suo stesso sito, sono oltre 200 i dipendenti divisi fra la sede Bad Homburg e diverse filiali in Svizzera, Lussemburgo ed Austria, con oltre 33 miliardi di euro gestiti. La società inoltre vanta premi per essere la migliore società di consulenza e gestione in ambito tedesco.

Durante il mese di luglio la società, tramite la propria consociata che si occupa di economia comportamentale, ha reso pubblico un documento che potrebbe essere definito un vero e proprio “Piano B” di area tedesca dove si analizzano le possibilità di un evento eurobreak e si valutano i comportamenti dei vari attori con un’ottica da teoria dei giochi. Facciamo notare che essendo un’istituzione privata le indicazioni sono fatte in un’ottica di tutela dei capitali dei propri assistiti, non con finalità di carattere politico. Il documento è pubblico, ma non particolarmente pubblicizzato.

Abbiamo avuto l’occasione di poter leggere il documento fatto prima delle recentissime frizioni con la Commissione UE, e devo dire che è molto interessante. Sono oltre 100 pagine tutte in tedesco, per cui ci scusiamo se alcuni estratti che vi presenteremo potrebbero non essere precisissimi nella traduzione.

Consideriamo alcuni estratti.

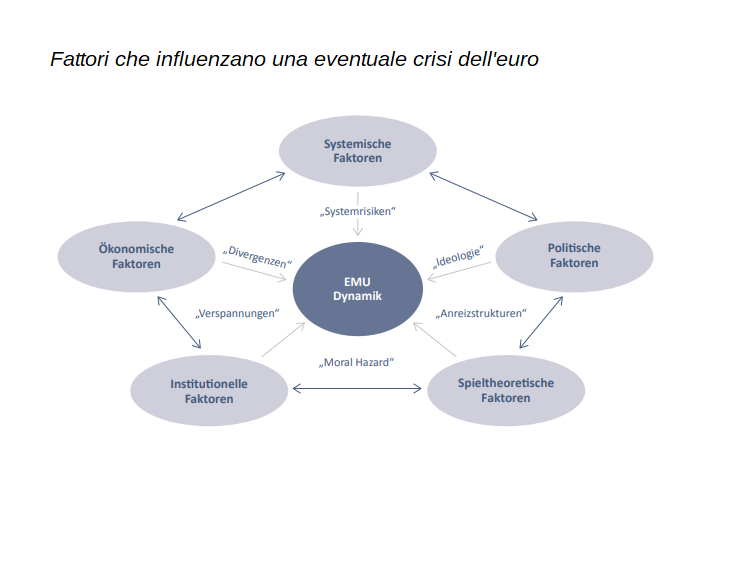

L’idea che l’eurozona crolli è tutt’altro che assurda (p131) : La zona euro è sempre stata segnata da errori nel design iniziale, ma l’intervento della BCE è stato in grado nel 2012 di porre un freno alla crisi che stava profilandosi come sempre più drammatica. Esistono però ancora una serie di fattori di crisi possibile quali:

- Alta inefficienza del sistema per un design di base scorretto;

- forze centrifughe risultanti da fattori di divergenza economica;

- l’esistenza di disincentivi individuali alla rilocalizzazione personale (cioè a emigrare in un altro paese);

- tensioni sotterranee che il sistema non riesce a cancellare;

- costi crescenti di “Salvataggio” e “Stabilizzazione” nel caso di crisi;

Tutto questo potrebbe sfociare in comportamenti tossici per l’intero sistema economico che sarebbe sempre più complesso riuscire a risolvere.

Quindi un evento Euro Break potrebbe accadere nel medio termine, 5-10 anni, nonostante i tentativi di stabilizzazione del sistema in corso. Questo scenario sarebbe piuttosto coerente con lo sviluppo di una eventuale “Union con trasferimenti fiscali”, (questo in controtendenza con un comune pensare che l’elemento fiscale potrebbe controbilanciare la mancanza di politica monetaria NdR). Sarebbe inoltre possibile l’uscita delle nazioni minori, come reazione ad una unione fiscale, con la formazione di una “Lega anseatica” del nord. Altro elemento di rottura potrebbe essere l’Italia ed il suo nuovo corso meno remissivo oppure una crisi finanziaria internazionale.

Per evitare la rottura dell’Eurozona il documento (p133) consiglia direttamente alle nazioni più forti, Germania in testa, di utilizzare lo strumento dei trasferimenti fiscali diretti, strumento da utilizzarsi come mezzo di contrattazione per ottenere una maggiore correttezza nei comportamenti e riforme di carattere “Germanico” ed “Offertista”, anche se questo potrebbe indurre a comportamenti non chiari e trasparenti molto temuti all’interno del documento. Traspare in tutto il report il malcelato orgoglio di potersi, a dir loro, presentare come il miglior sistema economico mondiale, un modello unico da imitare.

Per quanto riguarda l’uscita vengono identificati due possibili scenari:

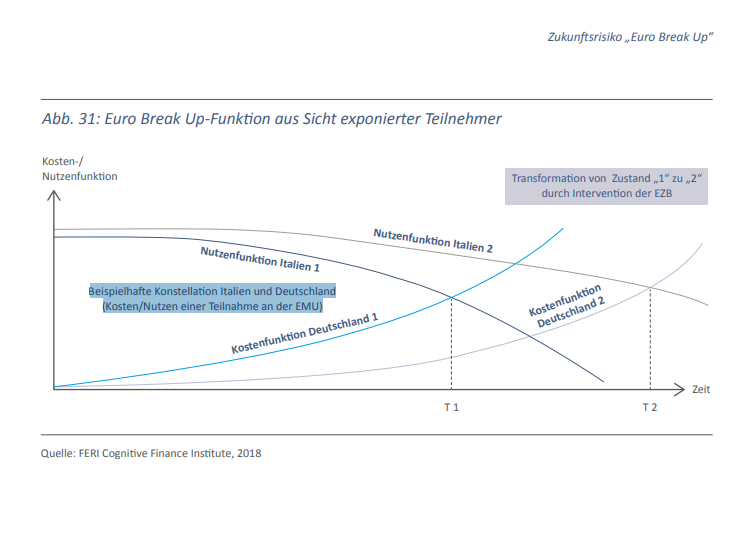

“Scenario di logoramento”: Questo processo prevede l’uscita di uno o più paesi membri per i quali il costo della partecipazione alla zona euro divenga lentamente inaccettabile per le ricadute economiche e politiche. Si citano come esempio di questo scenario di lento esaurimento sia l’Italia sia la Grecia, ma, d’altro canto l’imposizione di eventuali trasferimenti fiscali potrebbe portare ad una reazione opposta in paesi che si troverebbero ad essere datori fiscali. Come detto il precedenza lo strumento fiscale potrebbe essere, a sua volta, un mezzo di accelerazione della crisi per via politica. In questo caso la BCE può fungere come elemento di ritardo in una crisi altrimenti inevitabile a breve termine.

Funzione della BCE nel ritardare il punto di rottura per logoramento

“Scenario di crisi”: in questo caso la rottura dell’euro non avviene con un lento logoramento delle parti, ma con un elemento di rottura dovuto ad una crisi dei mercati finanziari su un singolo titolo di stato o un gruppo di attività finanziarie. La crisi procederebbe con caratteristiche simili a quella della sterlina inglese del 1992 e partirebbe con un attacco contro i paesi più deboli. Essenziale la funzione della BCE che però ha già utilizzato gran parte delle proprie cartucce, ma, traducendo letteralmente “Nel caso di un test case critico, come la bancarotta dell’Italia, la BCE probabilmente interverrebbe in modo estensivo e serio”.

Questo però non dovrebbe fornire grosse speranze, anche se si possono definire delle procedure di protezione. infatti, nella stessa pagina (p136):

“I passi di riforma realistici ed attesi non devono essere considerati sufficientemente qualificati per sostenere la EMU e stabilizzarla permanentemente. La EMU è un caso esemplificativo di un sistema non ben specificato con dei difetti di progettazione seri e con deboli possibilità di autocorrezione, rimanendo quindi un sistema vulnerabile e lasciando le porte aperte a un Euro Break Up”.

Le conseguenze dell’euro break vengono definite come “Rischi di coda” dal punto di vista statistico, cioè rischi legati ad eventi meno probabili, ma il cui avverarsi viene ad avere delle conseguenze molto gravi. Infatti la crisi non colpirebbe solo i paesi uscenti, ma tutte le nazioni a livello internazionale per la ridefinizione dei valori degli attivi ed i fenomeni d’interruzione nei sistemi di regolazione degli attivi e dei passivi.

In questo scenario le eventuali misure da prendere per evitare l’euro break, con applicazioni draconiane delle norme europee sino a giungere al controllo dei movimenti dei capitali, come mostra il caso Cipro, potrebbero essere brutali ed eccessive.

Quali sarebbero le conseguenze di queste misure, a parte il vero e proprio tsunami finanziario che caratterizzerebbe le prime fasi? Qui leggiamo delle cose molto interessanti, di cui vi forniamo una traduzione pressoché letterale :

Il valore esterno del nuovo Deutsche Mark (DM) proseguirebbero il linea con l’euro mentre il nuovo Franco e la nuova Lira divergerebbero in modo significativo. Lo studio di scenario suggerisce che gli effetti di ridenominazione per la Germania porterebbero ad una rivalutazione del 20%, mentre l’Italia svaluterebbe del 15%. Gli effetti sarebbero drammatici per gli stati coinvolti. Germania, Paesi Bassi e Finlandia, come possibili “Paesi Rifugio” vedrebbero un severo deterioramento della loro competitività. Si tratterebbe di un caso isolato di “Shock deflattivo” con un forte rallentamento delle performance economiche. Probabilmente ancora più significativa la svalutazione parallela degli attivi posseduti all’estero, con una massiccia riduzione della ricchezza dei paesi coinvolti, a causa della svalutazione degli altri paesi prima membri della EMU (per esempio l’Italia).

Vengono indicati cinque possibili risultati, di una crisi dell’euro:

a) un massiccio intervento della BCE con la politica espansiva ed una progressiva svalutazione dell’euro, in cui la BCE immette grandi quantità di risorse finanziarie sul mercato portando alla svalutazione dell’euro e quindi permettendone nel breve tempo la sopravvivenza, ma, diciamo noi, senza riuscire a risolverne i problemi strutturali.

b) Una unione completa con trasferimenti fiscali, che però viene vista come soluzione molto complessa e per la quale i redattori temono vi siano dei comportamenti non lineari da parte di chi riceverebbe i trasferimenti;

c) Una unione flessibile, in cui ad alcuni paesi viene permesso di usciere per poi rientrare una volta risolti i propri problemi anche tramite una temporanea svalutazione. Questa soluzione viene vista come molto improbabile.

d) Euro Nord ed Euro Sud, in cui si identificherebbero due blocchi monetari separati, uno a centro Germania ed uno Mediterraneo, e che sarebbe una soluzione di Realpolitik. Però sarebbe anche la negazione dello spirito europeo, oltre che conservare grossi problemi di carattere economico per la rottura di contratti e la svalutazione di attivi, per cui è una soluzione che potrebbe si risultare, ma non da una rottura volontaria.

e) Disintegrazione totale del’area euro.

Quale probabilità viene data ai 5 scenari ? Tenetevi forte :

a) zero per cento;

b) 40 per cento;

c) 15 per cento;

d) 5 per cento;

e) 40 per cento;

Con innato realismo la probabilità che la BCE riesca a risolvere il problemi dell’euro e che questo diventi un elemento funzionale è data a zero. Al 40% viene data invece la probabilità di un’uscita dalla crisi NON funzionale, con l’imposizione di trasferimenti che comunque porterebbero al caso e). Molto basse le probabilità sia di uscita selettiva sia di formazione di due blocchi, Nord e Sud. Alta a questo punto la possibilità finale di un break disordinato, alla “Si salvi chi può”, con le peggiori conseguenze per tutti.

Che dire, in Germania regna l’ottimismo… Al confronto il vecchio, e ormai superato, Piano B che elaborammo nel lontano 2015 brillava di prospettive positive, e si sa, “L’ottimismo è il profumo della vita”.

Mi permetto di ricordare che Scenari Economici non ha finanziatori privati, ma si sostiene solo con poche (pochissime) donazioni e la pubblicità. Se vi ha fatto piacere quello che avete letto siate generosi con PayPal!

Il nuovo caccia stealth britannico prende forma: miliardi in fumo o la salvezza dell’industria bellica europea?

Enigma nucleare svelato: la scoperta nel cuore dell’atomo che ridefinisce l’energia e l’origine dell’universo

Il fronte del Caspio brucia: l’attacco di Zelensky all’Iran rischia di trascinare l’Europa in guerra

L’illusione di Burnham si scontra con il muro del debito: perché Londra è condannata all’austerità