Attualità

Sud Est asiatico: la soluzione ai problemi energetici non è li

La pandemia di Covid-19 ha segnato la fine di un’era per la produzione combinata di petrolio e gas del sud-est asiatico, spingendo la produzione della regione nel 2021 al di sotto dei 5 milioni di barili di petrolio equivalente al giorno (boepd) per la prima volta dal 1998, una soglia che non è probabile che venga superato nuovamente in futuro, nonostante l’avvio di nuovi progetti nei prossimi anni, mostra un’analisi di Rystad Energy.

La produzione media giornaliera di idrocarburi è crollata a 4,86 milioni di boepd nel 2021, in calo rispetto ai 5,06 milioni di boepd nel 2020, e un massiccio calo del 12% rispetto ai volumi pre-pandemia di 5,5 milioni di boepd nel 2019.

Gli operatori hanno faticato a recuperare le perdite di produzione innescate dalla pandemia poiché gli operatori hanno rallentato gli investimenti per la crisi del 2020 e per le incertezze innescate dalle pasticciate politiche ESG, cioè verdi. Si prevede che il declino continuerà fino alla metà del decennio. Sebbene i volumi rimarranno stabili nel 2022, la produzione diminuirà di un ulteriore 10% entro il 2025 a circa 4,3 milioni di boepd rispetto ai livelli attuali.

“La produzione di liquidi nel sud-est asiatico è in declino da quasi 20 anni a causa della mancanza di scoperte e di attività sanzionatorie di progetti nella regione. Sebbene i nuovi incentivi governativi possano aiutare, la regione sembra destinata a subire un calo dei livelli di produzione anche in futuro”, afferma Prateek Pandey, vicepresidente di Rystad.

Al contrario, la produzione di gas naturale nella regione è rimasta stabile tra il 2009 e il 2019, a circa 20,8 miliardi di piedi cubi al giorno (Bcfd). Nonostante le aspettative di un aumento del volume delle vendite di gas che contrasterebbe il calo della produzione dell’8% nel 2020, i volumi dovrebbero scendere di circa il 2% quest’anno rispetto al 2020, a circa 19 Bcfd (miliardi di piedi cubi al giorno, cioè 538 milioni di metri cubi al giorno). il calo è legato alla maturità di diversi progetti, in assenza di nuovi investimenti, esattamente come sta accadendo per il petrolio.

La quota di volume derivante dai progetti in fase di sviluppo e dalle scoperte commerciali esistenti è sostanziale e riflette l’esecuzione tempestiva dei progetti da parte della regione. Diversi progetti sono stati avviati con successo nel 2021, incluso il tanto atteso campo Rotan, utilizzando PFLNG Dua, iniziato a marzo, rendendo Petronas l’unico operatore a livello globale a produrre gas naturale liquefatto da due impianti galleggianti. Sono presenti e attivi in Indonesia and ENI e Marekas.

Tuttavia, nonostante questi successi, il sud-est asiatico è ancora afflitto da ritardi e progetti bloccati. In Indonesia, la ripresa della produzione di gas è stata ulteriormente ritardata dopo che i due importanti sviluppi -Tangguh LNG T3 e Jambaran Tiung-Biru Unitization (JTB) – sono stati rinviati al 2022.

Previsione produzione petrolifera del Sud Est asiatico

Cosa riserva il futuro

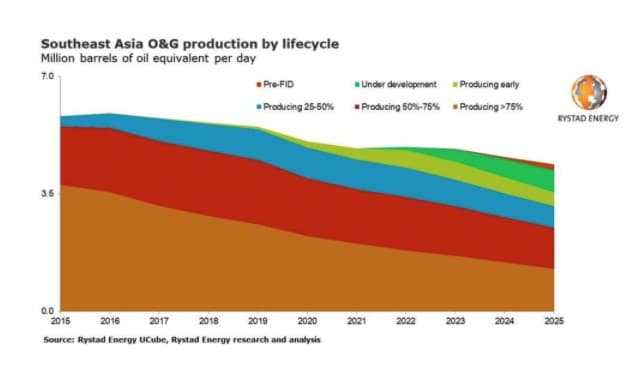

Per la maggior parte del sud-est asiatico, oltre il 60% della produzione proviene da campi, che producono oltre il 50% delle sue risorse. È probabile che i volumi di tali blocchi vedranno un calo consistente nei prossimi anni, con una stima del 60% della produzione entro il 2030 probabilmente proveniente da progetti attualmente in fase di pre-FID (decisione di investimento finale). Di conseguenza, la forza trainante dietro le prospettive a monte della regione sarà l’approvazione di nuovi sviluppi.

Il 2020 ha visto un calo fortissimo nelle decisioni di investimento, ma non è detto che il 2022 segni una vera forte inversione. Ci si aspetta che partano nuovi investimento per 800 milioni di barili di produzione giornaliera, contro i 754 del 2020, ma non sarà un incremento semplice. Se il 2020 era stato concentrato al 85% su Malesia, il 2020 sarò 60% Indonesia e 35% Malesia. In totale vi saranno dai 15 ai 20 miliardi di dollari d’investimento, ma difficilmente porteranno ad aumenti della produzione, il tutto mentre l’Asia ha una fame di energia enorme. Ricordiamo che gas , carbone e petrolio sono fra le principali esportazioni dell’Indonesia, costituendo oltre il 20% del suo export, e anche la Malesia vede il proprio export dipendere dall’oro nero per il 7%. Quindi:

- la soluzione ai problemi energetici mondiali NON verrà dal Sud Est asiatico, nei prossimi anni;

- quest’area non vedrà una crescita della propria ricchezza da questo settore, ma si affiderà ai settori industriali, per svilupparsi.

Tutte cattive notizie per noi.

Tuttavia, i progetti FID pianificati nel 2022 potrebbero ancora incontrare difficoltà nell’ottenere l’approvazione finale. La regolamentazione del prezzo del gas interno dell’Indonesia rimane una preoccupazione per la maggior parte dei grandi sviluppi del gas in cantiere. Sebbene si stiano discutendo incentivi per blocchi come Kasuri, è ancora uno dei fattori che potrebbero ritardare ulteriormente i progressi. Anche gli sviluppi previsti dai contratti di condivisione della produzione (PSC) dovuti per la scadenza del contratto in corso a breve termine sono a rischio, a meno che i governi del paese ospitante non avviino discussioni anticipate su potenziali proroghe.

È improbabile che il sud-est asiatico vedrà un aumento sostanziale della spesa nel 2022, con investimenti previsti tra i 15 e i 20 miliardi di dollari durante l’anno. Gli investimenti saranno probabilmente guidati da una maggiore attività di perforazione in blocchi maturi in Indonesia e Thailandia, poiché i NOC prendono le redini e si concentrano sui blocchi più produttivi.

Circa 360 milioni di boe in risorse sono state scoperte in otto campi a novembre 2021, superando i volumi del 2020 del 40%. Circa il 78% del totale delle risorse scoperte quest’anno in Southeast Asia sono gas o gas condensato, mentre il resto è petrolio. Circa l’84% proviene da acque poco profonde, con circa l’86% in blocchi gestiti da NOC. In linea con la tendenza, oltre il 90% del volume nella regione nel 2021 è stato scoperto nella formazione miocenica-clastica.

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Grasso addominale e poca vitamina D: la combinazione che raddoppia il rischio di morte dopo i 50 anni

Caccia di sesta generazione: l’India sceglie la Francia e salva il programma FCAS dopo il crollo europeo

Elon Musk costruisce l’edificio più grande della Terra: la gigantesca Terafab è una rivoluzione o un punto debole?