AttualitàEnergia

Stiamo per assistere a un’esplosione nella produzione di gas nel Sud Est asiatico

Stiamo per assistere ad un boom di investimenti da 100 miliardi di dollari nel sud est asiatico

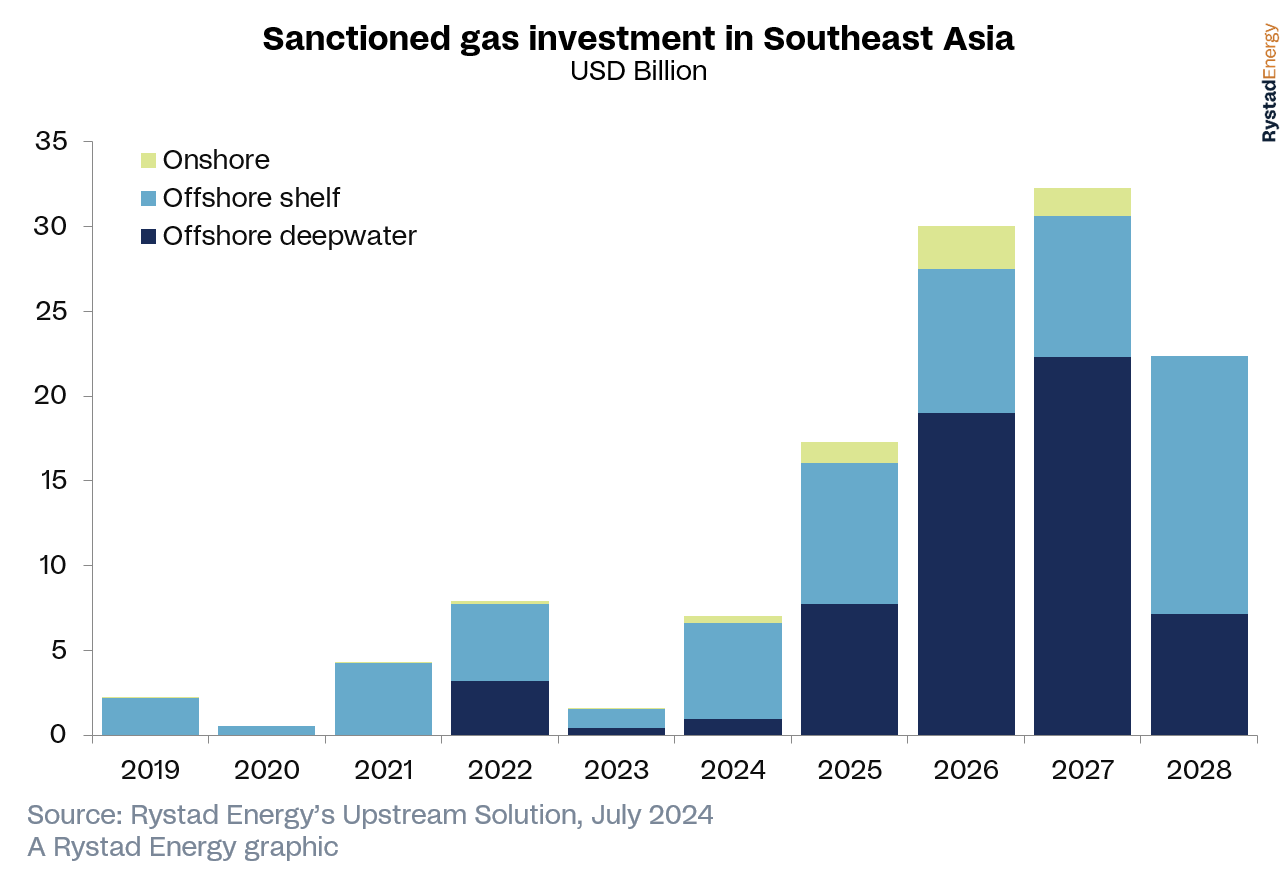

La produzione di gas offshore nel Sud-Est asiatico è pronta a sbloccare un potenziale di 100 miliardi di dollari, grazie ad una raffica di decisioni di investimento finale (FID) che dovrebbero concretizzarsi entro il 2028, secondo l’ultima analisi di Rystad Energy.

Questo rappresenta un aumento di oltre due volte rispetto ai 45 miliardi di dollari di sviluppi che hanno raggiunto la FID tra il 2014 e il 2023 e segnala un’impennata per l’industria del gas offshore della regione. L’imminente periodo di rapida crescita è sostenuto dai progetti in acque profonde, dalle recenti scoperte di successo in Indonesia e Malesia e dai progressi positivi in materia di cattura e stoccaggio del carbonio (CCS), che saranno fondamentali per soddisfare l’agenda sanzionatoria della regione nei prossimi anni.

Si prevede che le major del petrolio e del gas guideranno il 25% di questi investimenti pianificati fino al 2028, mentre le compagnie petrolifere nazionali (NOC) rappresenteranno una quota del 31%. In particolare, le società upstream dell’Asia orientale stanno emergendo con una quota del 15% e mostrano un potenziale di crescita grazie alla loro attenzione alle opportunità di fusione e acquisizione (M&A) e alle prossime imprese di esplorazione. Il ruolo delle major potrebbe espandersi ulteriormente fino al 27%, in seguito ai notevoli sforzi di acquisizione di TotalEnergies in Malesia.

Le discussioni tra i Paesi del Sud-Est asiatico si sono concentrate sul futuro degli sviluppi interni e sulla limitazione della dipendenza dalle importazioni di gas. La sicurezza energetica e la transizione al gas come combustibile sono diventate preoccupazioni crescenti per i governi della regione. Per affrontare il trilemma dell’energia – bilanciare la sicurezza energetica, l’equità energetica e la sostenibilità ambientale – i Paesi possono dare priorità all’utilizzo delle risorse interne per lo sviluppo del gas, creando al contempo politiche e incentivi che promuovano pratiche sostenibili e migliorino la sicurezza energetica regionale.

Nonostante il futuro promettente della regione per lo sviluppo del gas offshore, i ritardi persistenti dei progetti rimangono una preoccupazione. L’economia delle acque profonde e del gas sour, cioè da estrazione con sistemi moderni tipo shale, , la preparazione delle infrastrutture e la politica regionale hanno causato ritardi diffusi, alcuni dei quali si protraggono da oltre due decenni.

Tuttavia, l’emergere di hub CCS in Malesia e Indonesia potrebbe cambiare le carte in tavola. L’elevato contenuto di anidride carbonica (CO2) nei prossimi progetti offshore richiede la CCS per il finanziamento e la conformità normativa. Inoltre, entrambi i Paesi stanno esplorando i giacimenti esauriti dei campi maturi come potenziali siti di stoccaggio di CO2. Il crescente riconoscimento del potenziale di questi giacimenti, unito alla pressante necessità di ridurre le emissioni, sta incrementando in modo significativo la domanda di stoccaggio di CO2 e alimentando un’impennata nello sviluppo del gas offshore previsto a partire dal 2025.

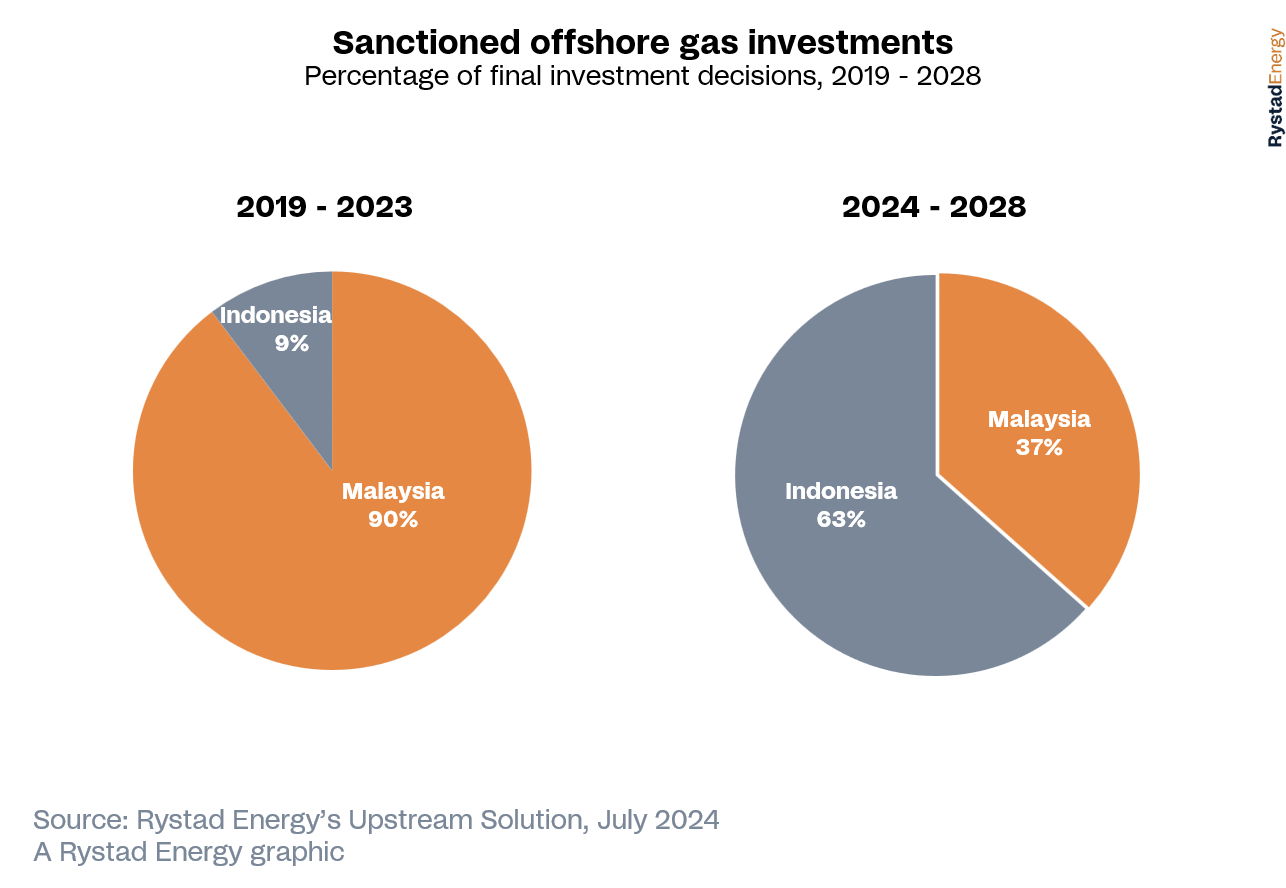

Guardando solo alle previsioni per gli investimenti autorizzati tra due Paesi leader nella regione, l’Indonesia e la Malesia, la prima si distingue per le aspettative di accelerare le sue attività di gas offshore. Questo è guidato da progetti importanti come Abadi LNG, gestito da Inpex, Indonesia Deepwater Development (IDD) di Eni e Tangguh Ubadari Carbon Capture (UCC) di BP. Queste iniziative, insieme alle recenti scoperte nelle province di Kalimantan Est e Andaman, si prevede che rappresenteranno il 75% degli investimenti totali di gas offshore dell’Indonesia previsti per la FID. Questo aumento significativo posiziona l’Indonesia come un concorrente formidabile rispetto al dominio consolidato della Malesia, anche se quest’ultima continua a mantenere livelli di attività robusti con le recenti FID, i successi di esplorazione e gli sforzi di esplorazione pianificati.

L’Indonesia prevede un aumento dell’attività FID a partire dal 2025, sostenuta da importanti progetti guidati da attori globali come BP ed Eni. I prossimi progetti FID della Malesia sottolineano le scoperte significative effettuate dal 2020, gestite principalmente da Petronas, PTTEP e Shell. In tutto il Sud-Est asiatico, più della metà dei progetti di gas pianificati contengono un contenuto di CO2 superiore al 5% e sono gestiti prevalentemente da NOC e da grandi aziende internazionali, con una tendenza notevole verso strategie di sviluppo di cluster per progetti in acque profonde, data center ed EV negli Stati Uniti, mentre continua la sostituzione del carbone nel mix di generazione.

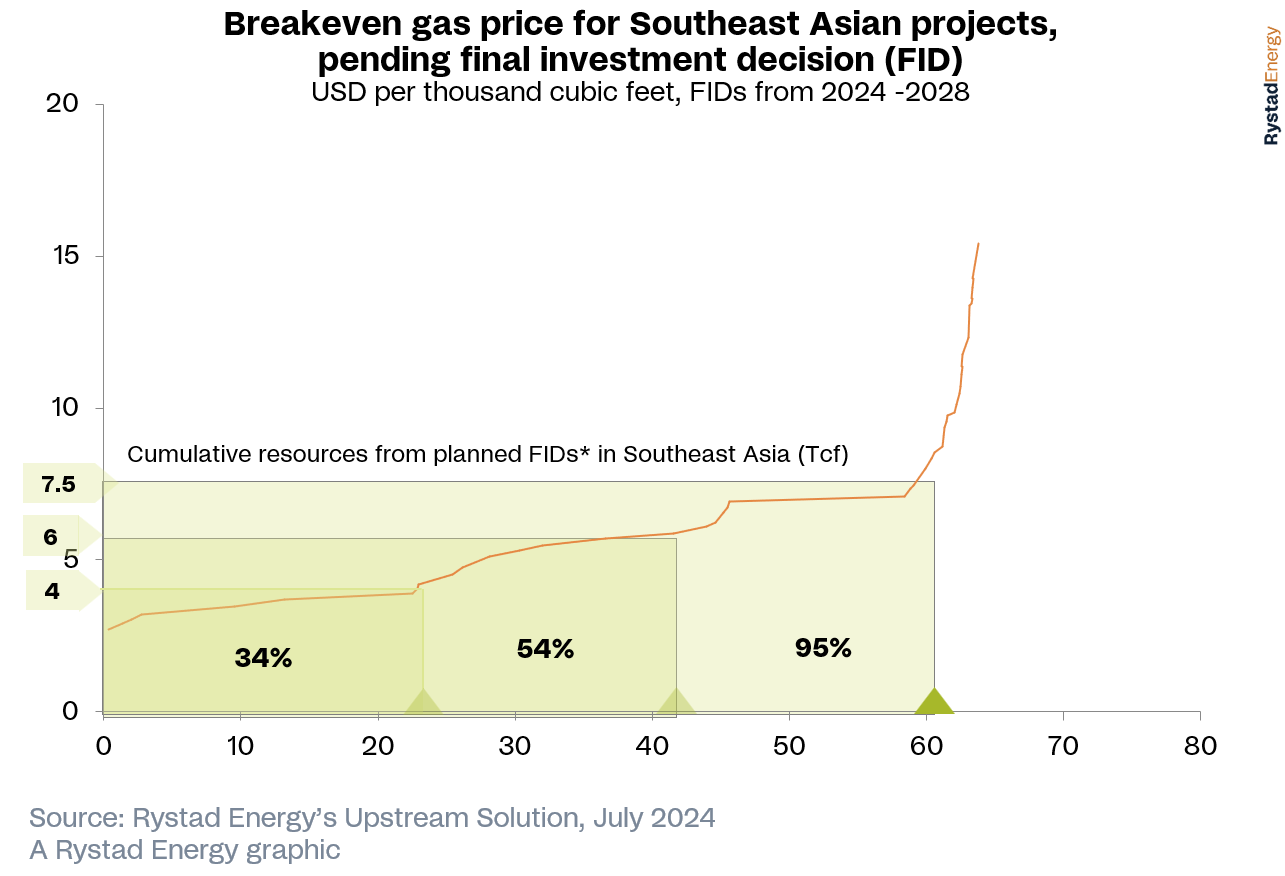

Il settore del gas della regione prevede una crescita sostanziale, con le risorse di gas previste dai FID che saliranno a 58 mila miliardi di piedi cubi (Tcf) entro il 2028, segnando un aumento di tre volte rispetto ai livelli osservati negli ultimi 5 anni, 2019-2024. Questa crescita dipende dalla monetizzazione efficiente delle recenti scoperte e dall’avanzamento degli sviluppi ritardati. Nonostante il clima favorevole agli investimenti, gli operatori devono affrontare sfide economiche, in particolare nelle imprese di acque profonde e di gas acido. L’analisi di Rystad Energy indica che molti progetti richiedono prezzi del gas superiori alle medie storiche di 4 dollari per mille piedi cubi per raggiungere la redditività, con una soglia ottimale più vicina ai 6 dollari per mille piedi cubi.

Queste realtà economiche hanno stimolato le discussioni sulla revisione delle politiche di prezzo del gas nazionale in tutta la regione. In particolare, un prezzo del gas di 7,5 dollari per mille piedi cubi potrebbe potenzialmente rendere economicamente redditizio fino al 95% degli sviluppi pianificati, soprattutto quelli associati ai progetti LNG in Indonesia e alle iniziative di approvvigionamento domestico in Vietnam. Le aziende della catena di approvvigionamento potrebbero anche vedere un aumento del valore dei progetti basati sulle navi galleggianti e sulle trivellazioni in acque profonde, aggiungendo una motivazione per facilitare questo rinascimento del gas offshore che si prospetta per la regione. Mentre le parti interessate navigano in queste condizioni di mercato, il settore del gas offshore della regione sembra pronto per una crescita significativa, sostenuta da investimenti strategici e dall’evoluzione delle condizioni economiche.

Mille e una ragione per votare SÌ al referendum — e continuare a vivere

Il paradosso americano: più deficit commerciale, più potere del dollaro nel sistema monetario globale

Incendio a bordo della USS Gerald R. Ford: danni maggiori del previsto e le fragilità di una flotta sotto stress

Dinosauri, termodinamica e il mito dell’efficienza: ricostruito un nido di Oviraptor e cosa abbiamo scoperto

You must be logged in to post a comment Login