Attualità

Stiamo andando verso una nuova crisi di borsa come nel 1987?

Mentre molti gestori di Hedge Fund ritengono le il duopolio Fed / governo degli Stati Uniti interverrà per mettere sotto controlli gli interessi e che la domanda estera comunque fermerà la crescita dei il gruppo di ricerca sul reddito fisso di BofA non è d’accordo e afferma che i rendimenti del Tesoro degli Stati Uniti continueranno a salire con i rendimenti reali che scoppieranno su buone notizie economiche, COVID.

La ragione dell’improvvisa tendenza rialzista di Tepper è semplice e ne abbiamo discusso numerose volte di recente: la domanda di titoli del Tesoro USA poiché i rendimenti offrono agli allocatori di asset più opzioni (e innescano inversioni CTA).

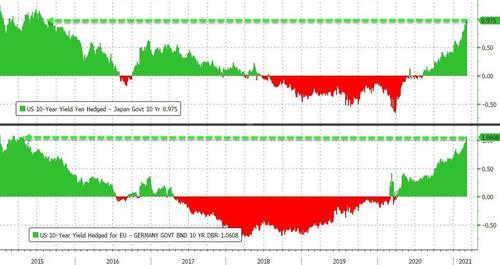

Il punto di vista positivo di Tepper si basa sul supporto per le obbligazioni da parte di acquirenti esteri, che, come abbiamo notato in precedenza, ora beneficiano di oltre 100 punti base di ripresa acquistando titoli del Tesoro con copertura valutaria sui loro titoli locali …

Gli Hedge Fund si affidano sui flussi di capitale dall’estero, soprattutto dalla Germania e dal Giappone, dove Kuroda mantiene i tassi moto bassi, generando dei flussi finanziari verso i titoli USA:

Ma, contrastando ciò, BofA avverte che la Fed attualmente ha poche ragioni per intervenire e gli investitori per conto proprio per ora …

La Fed attualmente ha poche ragioni per rispondere alla volatilità del mercato creata dallo shock dei tassi: la politica monetaria e fiscale è eccezionalmente accomodante; le condizioni finanziarie rimangono molto allentate; gli spread creditizi sono prossimi ai minimi post-crisi; buone notizie economiche sono esattamente ciò che la Fed sta cercando di ottenere.

Inoltre BofA offre questo “Promemoria”:

Il focus della Fed è l’economia (posti di lavoro, inflazione), non i mercati, per cui fino a quando un significativo innalzamento dei tassi d’interesse non porterà a un calo dell’offerta di credito, chi ha fatto la scommessa sbagliata sarà lasciato solo.

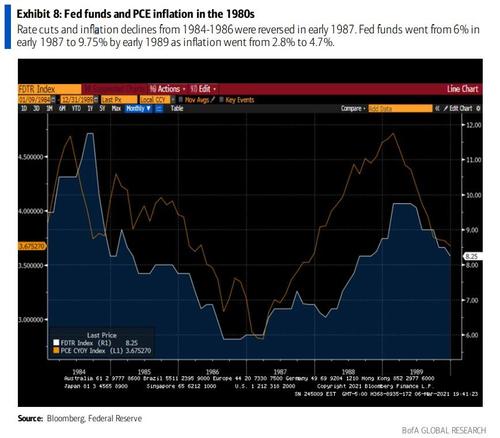

Infine, e questa è la maggiore minaccia, BofA avverte che una svendita di obbligazioni simile a quella del 1987 ,culminata nel crollo dell’ottobre 1987) è in corso, Nel 1987 questa iniziò ad aprile e culminò nel crollo del mercato azionario di ottobre. Comparando il tutto alla situzzione attuale:

1) dopo due anni di politica monetaria agevole, l’inflazione tornò al rialzo, con incrementi legti al miglioramento della situazione occupazione, secondo una Curva di Phillips che ancora non era morta

Poi…

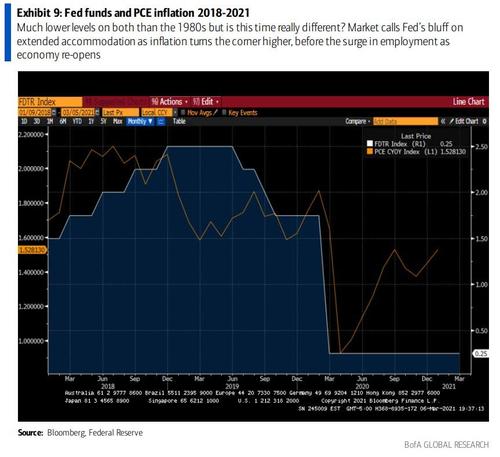

Ora siamo a questo punto…

Un altro fattore che potrebbe portare alla vendita dei titoli è che l’offerta degli stessi che quest’anno sarà enorme, 2500 miliardi di dollari contro poco più di 900 dell’anno precedente. Quindi ci sono le premesse per un nuovo crash di borsa tipo 1987 nel prossimo autunno? Molto dipende da quello che accadrà all’inflazione, che potrebbe smettere di crescere: la curva di Phillips non è più quella degli anni ottanta, ma ora è molto più piatta. La fiammata inflazionistica potrebbe essere molto minore, quindi con effetti sulla borsa non così forti.

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita

La BCE sta perdendo il controllo della nuova finanza

La ginnastica mentale che taglia i costi della demenza: il trionfo della velocità sulla memoria

Si può uscire dalla crisi energetica senza violare il Patto di Stabilità?