Analisi e studiEconomia

Ricadute economiche dell’elezione di Donald Trump: indicazioni generali

Quali saranno le ricadute dell’elezionid Trump, secondo Goldman Sachs?

Vediamo in modo sintetico quali saranno le principali conseguenze dell’elezione dei Donald Trump per l’Economia, l’Italia e i Mercati. In generale ricordiamo che Trump ha dalla sua parte sicuramente la maggioranza del Senato con 52 seggi, e, quando sarà pubblicato questo articolo, avremo la sicurezza di un probabile controllo anche della Camera. Anche la Corte Suprema ha una maggioranza di nominati repubblicani (ed a questo punto ne avrà sempre di più) quindi si chiude il cerchio, almeno sino alle prossime elezioni di Mid-Term.

Fatta questa premessa, di seguito riassumiamo alcune delle principali conseguenze della vittoria di Trump:

- Tagli fiscali: se i repubblicani conquistano una maggioranza risicata alla Camera, ciò consentirebbe la piena estensione dei tagli fiscali del 2017 che scadono alla fine del 2025, includendo probabilmente il ripristino di alcuni incentivi agli investimenti aziendali scaduti. I Repubblicani del Congresso probabilmente sosterranno anche modesti tagli fiscali aggiuntivi per accogliere alcune delle proposte di Trump in campagna elettorale, ma ci si aspetta che queste proposte siano ridimensionate e che riducano le tasse di pochi decimi di punto percentuale del PIL, concentrandosi principalmente sulle imposte sul reddito individuale (non sulle società), e sostituendole con i dazi.

- Spesa fiscale: In caso di vittoria repubblicana, la crescita della spesa federale aumenterà leggermente, soprattutto per quanto riguarda la difesa. Al contrario, nello scenario meno probabile che i Democratici conquistino una maggioranza molto risicata alla Camera, è probabile che si ottenga una maggiore restrizione fiscale, poiché i modesti tagli netti alle tasse che ci aspettiamo in caso di vittoria repubblicana sarebbero improbabili e alcuni dei tagli alle tasse per i redditi più alti avrebbero maggiori probabilità di scadere alla fine del 2025. Però la vittoria alla Camera è improbabile.

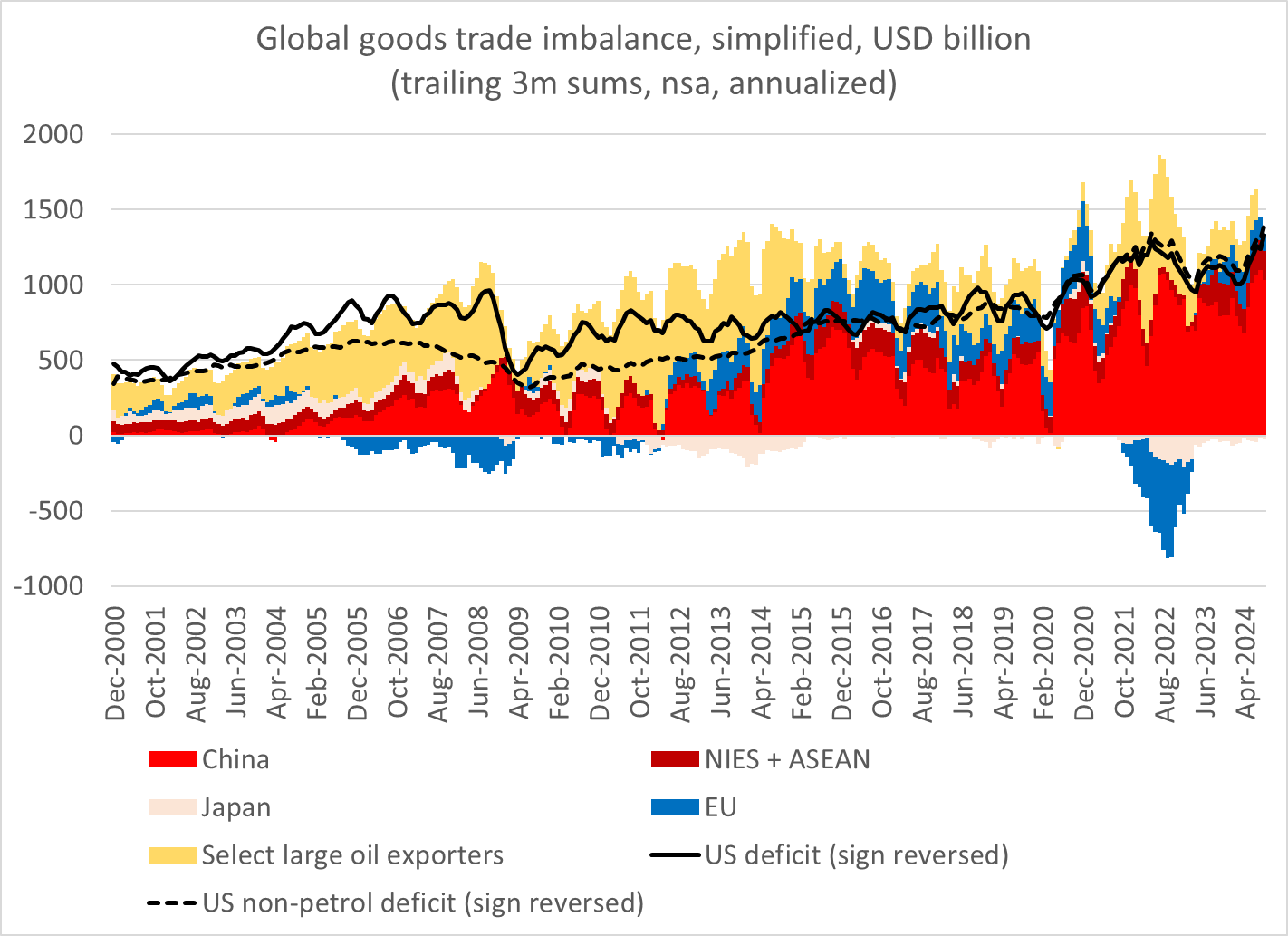

- Tariffe: Goldman prevede che Trump imporrà tariffe sulle importazioni dalla Cina pari in media a 20 punti percentuali in più. Sebbene il dazio universale del 10-20% proposto da Trump Goldman prevede che questo sia applicato. Prevediamo che le tariffe sulle auto si concentreranno e ipotizziamo tariffe sulle importazioni di auto dall’UE, anche se l’applicazione potrebbe essere più ampia. Secondo le nostre stime, questa combinazione di politiche tariffarie fornirebbe una spinta una tantum all’inflazione core PCE con un picco di 30-40 pb e una modesta resistenza al PIL, ma, attenzione, non sarebbe su beni di larghissimo o largo consumo, ma su beni non essenziali.Deficit commerciale USA confrotnato con il surplus commerciale di diverse aree del mondo

- Immigrazione: ci aspettiamo che l’amministrazione Trump entrante riduca l’immigrazione a circa 750.000 persone all’anno, leggermente al di sotto del trend di 1 milione prima della pandemia. Nel caso in cui i democratici riuscissero a conquistare una maggioranza risicata alla Camera, ci aspettiamo che l’immigrazione diminuisca meno, a un ritmo di circa 1,25 milioni all’anno. Questo calo dell’immigrazione, e le politiche rigide su quella illegali, faranno aumentare le remunerazioni ed è possibile che anche questo, in certi settori, porti a un aumento dell’inflazione.

- Regolamentazione: un’amministrazione Trump in carica adotterebbe un approccio più leggero, in particolare per quanto riguarda le politiche energetiche, finanziarie e del lavoro, se non una vera e propria deregulation. Per contro, mentre alcuni aspetti della politica antitrust potrebbero essere leggermente attenuati, Goldman si aspetta che il controllo del settore tecnologico continui.

- Europa: Goldman prevede che l’agenda politica di Trump influenzerà le prospettive economiche europee attraverso diversi canali. In primo luogo, è probabile che le nuove tensioni commerciali pesino in modo significativo sulla crescita. Sebbene la proposta di una tariffa generalizzata del 10% rappresenti un rischio evidente, l’aspettativa di base è che Trump imponga una serie più limitata di tariffe sulle economie europee, mirando principalmente alle esportazioni di auto. In secondo luogo, la rielezione di Trump comporterà probabilmente una nuova spesa per la difesa e pressioni sulla sicurezza per l’Europa. Qualsiasi spinta alla crescita che ne deriverà, tuttavia, sarà probabilmente limitata dai modesti moltiplicatori della spesa militare in Europa, dalle pressioni al rialzo sui rendimenti a lungo termine dovute all’aumento dei deficit e dagli effetti negativi sulla fiducia dovuti all’aumento del rischio geopolitico. L’Europa dovrà inventarsi qualcosa per incrementare l’effetto moltiplicativo delle politiche per la difesa, ad esempio la produzione di beni doppio uso affidati ai privati. . In terzo luogo, Goldman prevede ricadute nette limitate dalle variazioni delle condizioni macroeconomiche e finanziarie degli Stati Uniti. Nel complesso, l’analisi di Goldman indica un colpo dello 0,5% al PIL reale dell’area dell’euro, che va dallo 0,6% in Germania allo 0,3% in Italia, con un moderato 0,4% nel Regno Unito. Ci si aspetta che la maggior parte del colpo alla crescita si materializzi tra il 2025Q1 e il 2025Q4. Tutto dipenderà dalla capacitàò dei singoli stati di trattare con gli USA, meglio non fare affidamento alla Commissione.

- Reazione del mercato:

- Dollaro: Pur essendosi ritirato dai picchi della sessione precedente, il Bloomberg Dollar Spot Index si mantiene saldamente al rialzo. Il peso messicano è in testa alle perdite nei confronti del biglietto verde, data la sua esposizione al potenziale rischio di tariffe doganali derivante da una presidenza Trump.

- Azioni USA: I futures sull’S&P 500 hanno esteso la loro avanzata a più del 2% e sono scambiati vicino ai massimi della giornata. I nomi sensibili a Trump (ad esempio TSLA e DJT) stanno registrando guadagni significativi.

- Treasuries: I rendimenti sono in aumento su tutta la linea, guidati dal settore dei 30 anni a causa dell’aumento delle aspettative di inflazione sotto l’amministrazione Trump. Il balzo di 18 pb dei rendimenti statunitensi a più lunga scadenza è destinato a essere il maggiore dal 2020.

- Obbligazioni globali: I mercati obbligazionari europei si discostano dai Treasury e guadagnano su tutta la curva, con un’avanzata concentrata sulla parte breve. Ciò è probabilmente dovuto all’aumento delle aspettative di ulteriori tagli dei tassi da parte della BCE e della BOE.

- Tassi: Gli operatori continuano a prezzare quasi completamente un taglio dei tassi di 25 pb da parte della Federal Reserve in occasione della decisione politica di giovedì e vedono più del 60% di possibilità di un’altra riduzione entro la riunione di dicembre.

- Bitcoin: la criptovaluta è in rialzo di oltre il 6%, con un’avanzata maggiore da agosto. I suoi guadagni si sono moderati rispetto agli estremi precedenti: a un certo punto, la criptovaluta è salita di quasi il 9%, registrando il più forte progresso intraday da febbraio.

- Materie prime: L’avanzata del dollaro ha trascinato al ribasso il Bloomberg Commodity Index per la prima volta questa settimana, anche se l’oro ha guadagnato molto. Il bisglietto verde forte compenserà l’eventuale incertezza politica americana.

SEGUICI Rimani aggiornato seguendoci su Google News!

Rimani aggiornato seguendoci su Google News!

Attualità2 giorni fa

La Tessera Sanitaria per mettere CIC in Tasca agli italiani

Scienza3 giorni fa

L’Intelligenza Artificiale in fabbrica: creata la nuova super-lega d’acciaio economica che non arrugginisce. Cosa cambia per l’industria reale

Difesa2 giorni fa

Il progetto FCAS in coma: il Caccia Europeo al capolinea e la fine dell’asse Macron-Merz

Opinioni3 giorni fa

Non basta essere Forti, bisogna essere all’Altezza

Difesa3 giorni fa

You must be logged in to post a comment Login