AttualitàEuro crisis

QUELLO CHE GLI ECONOMISTI NON DICONO

Secondo il mainstream (di seguito rappresentato da un riassunto di quanto affermato da Amighini e Giavazzi nel celebre manuale di macroeconomia a firma Blanchard), l’origine di questa recessione è stata una crisi finanziaria iniziata negli Stati Uniti nell’estate del 2007, poi diffusasi in Europa e rapidamente nel mondo intero. La crisi finanziaria sarebbe iniziata nel cosiddetto mercato dei mutui “sub-prime”, una piccola parte del mercato immobiliare statunitense che eroga mutui a coloro che hanno una probabilità relativamente alta di non essere poi in grado di ripagare. Questo clima, a loro dire, era stato favorito dalla concomitanza di tre fattori: l’aumento esponenziale dei prezzi delle abitazioni americane, la politica di bassissimi tassi d’interesse posti in essere dalla FED e il cambiamento delle regole seguite dalle banche per approvare un mutuo, regole che erano diventate molto meno severe. Se le banche non sono abbastanza attente quando fanno un mutuo immobiliare, non sorprende che nel momento in cui i prezzi delle case iniziano a calare alcune famiglie vadano “in rosso”, nel senso che quanto hanno preso in prestito dalla banca supera il valore di mercato della loro casa. Quando ciò accade, le famiglie hanno un incentivo ad abbandonare la loro casa e non continuare a pagare le rate del mutuo. Alla banca resta la possibilità di escutere l’ipoteca, cioè riscattare la proprietà della casa. Poiché il valore della casa è inferiore al valore del prestito che è stato inizialmente concesso, la banca registra una perdita. A quanto ammonta la perdita dei “sub-prime”? Secondo una stima del Fondo Monetario Internazionale, contenute nel Global Financial Stability Report, i mancati risarcimenti ammontavano ad appena 50 miliardi di dollari (faccio presente che una cifra equivalente, per l’esattezza 63 miliardi di euro, è stata pagata dall’Italia al Fondo Salva Stati per risarcire i crediti incautamente elargiti alla Grecia dalle banche francesi e tedesche, NON DALLE BANCHE ITALIANE!!!!). Come è possibile che una perdita così modesta, così ridicola, abbia prodotto una crisi a livello mondiale? Secondo il mainstream, ciò è stata favorito dall’utilizzo sconsiderato, da parte degli istituti di credito, della cosiddetta “leva finanziaria”. Per comprendere questo meccanismo è opportuno fare un esempio: supponiamo che io abbia 100 euro e che li investa ottenendo un rendimento annuo del 10%; a fine anno mi ritroverò con 110 euro. Se invece chiedessi in prestito 9.900 euro ad un altro istituto, io potrei investire 100 + 9.900 = 10.000 euro, che mi darebbero un rendimento di 1.000 euro (cioè il 10% di 10.000 euro), per cui a fine anno mi ritroverei con 1.100 euro (i 100 euro iniziali, più i 1.000 euro di rendimento dell’investimento). Utilizzando un rapporto di leva elevato, in questo caso 10.000/100 = 100, ho ottenuto un profitto elevatissimo (il 1.100% di profitto!!!). Questo se le cose vanno bene, ma se vanno male le perdite divengono immense! Supponiamo di avere una perdita del 10% a fronte del mio investimento di 10.000 euro: adesso il mio investimento vale 9.000 euro (10.000 euro meno i 1.000 euro di perdita), ma ne devo restituire 9.900 all’istituto che mi ha concesso il credito (per semplificare ipotizziamo che non ci siano interessi da pagare), per cui mi ritrovo con un passivo di 900 euro ed un capitale di soli 100 euro. Se non interviene lo Stato o la Banca Centrale a ripianare le mie passività, non posso restituire il prestito e devo dichiarare fallimento.

L’utilizzo sconsiderato della leva finanziaria avrebbe quindi diffuso in tutto il mondo un clima di incertezza attorno alla tenuta delle banche e al pericolo che molte di esse potessero fallire (il citato Global Financial Stability Report nel 2008 stimava perdite per il settore finanziario di quasi 1.000 miliardi di dollari a fronte, come detto, di passivi derivanti dai “sub-prime” di soli 50 miliardi). Di conseguenza, ogni banca è stata indotta ad aumentare le proprie riserve di moneta per fare fronte a eventuali richieste di rimborso. Il risultato è stato quello che in gergo si definisce un “credit crunch”, ossia un razionamento del credito: anziché prestare denaro, le banche hanno preferito accumularlo per evitare di risultare insolventi di fronte ai loro creditori. Ma il blocco dei prestiti dopo un po’ ha determinato la caduta degli investimenti, della produzione e dell’occupazione. E la crisi si è quindi propagata dall’ambito finanziario a quello reale.

Da tutto questo, per usare le parole dell’economista Emiliano Brancaccio, “gli economisti ortodossi traggono le seguenti conclusioni politiche: 1) per evitare il ripetersi di simili crisi è sufficiente tenere sotto maggior controllo il comportamento delle banche, e in particolare bisognerebbe introdurre delle norme che impediscano alle banche di indebitarsi eccessivamente per prestare denaro con troppa facilità, a favore di soggetti che difficilmente potranno rimborsarlo; 2) il sistema dovrebbe essere in grado di uscire spontaneamente dalla crisi in atto, ma al limite si può aiutare l’economia alla ripresa tramite incrementi della base monetaria che compensino la riduzione del moltiplicatore monetario causata dal clima di sfiducia. Insomma, stando alla interpretazione finanziaria della crisi, basterà un po’ di disciplina finanziaria in più nella erogazione dei crediti, e magari una temporanea maggiore emissione di base monetaria, e pian piano tutto dovrebbe rimettersi a posto”.

Questa versione presta il fianco a diverse critiche, contraddizioni e a qualche punto oscuro: come si concilia il fatto che, secondo il mainstream, la crisi sia stata originata dal cattivo comportamento delle banche private quando, sempre secondo gli stessi economisti mainstream, l’erogazione della moneta deve essere tolta allo Stato per essere affidata al privato in quanto solo lui è in grado di assicurare un utilizzo ottimale? Come si concilia quanto descritto sopra col fatto che, secondo il mainstream, l’offerta complessiva di moneta è, di fatto, appannaggio esclusivo delle Banche Centrali che possono in ogni momento riequilibrare a proprio piacimento eventuali variazioni della percentuale di moneta che le persone desiderano tenere in tasca e della percentuale di riserva bancaria? Possibile che tutte le Banche Centrali del mondo abbiano sbagliato nella stessa direzione non riuscendo ad evitare il “credit crunch”? Allora non è vero che le Banche Centrali controllano l’offerta di moneta! Perché in tutto il mondo, e non solo in America, la gente ha iniziato a chiedere sempre più prestiti? E perché improvvisamente non è più stata in grado di restituire i soldi ricevuti? Questo non ve lo dice nessuno.

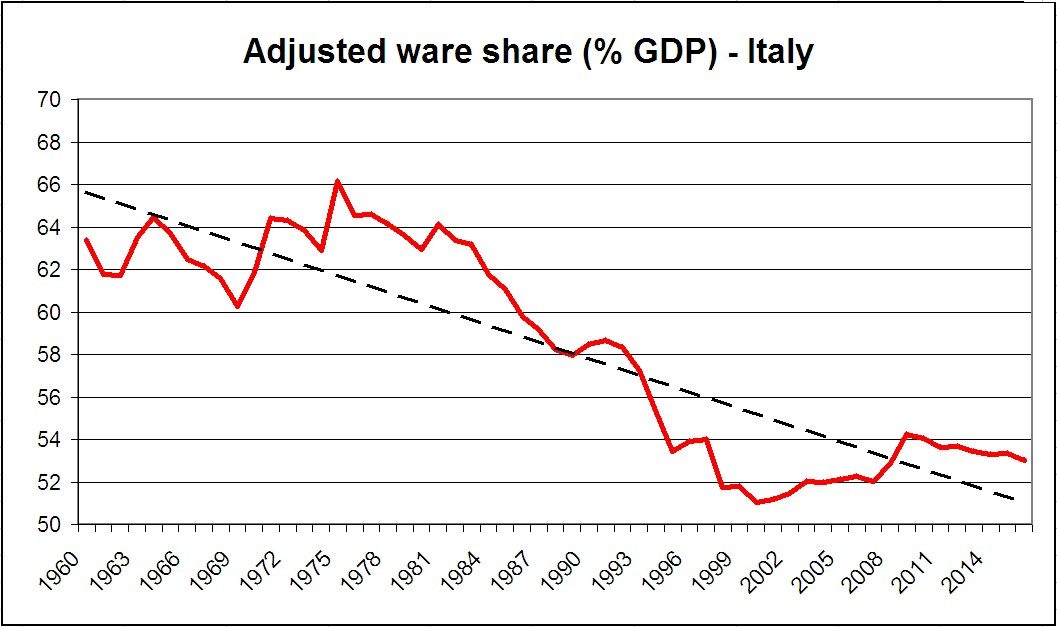

Il modello economico neoclassico è un modello che, a dispetto di quanto ci viene detto in merito alla “mano invisibile” che giuda il mercato verso l’equilibrio “naturale” e l’ottimale allocazione delle risorse, è intrinsecamente e profondamente instabile. Le riforme strutturali introdotte, non solo in Italia, al fine di una maggiore liberalizzazione dei capitali e sul fronte del mercato del lavoro hanno progressivamente affievolito il potere contrattuale dei lavoratori spostando i rapporti di forza a favore del capitale (soprattutto il grande e grandissimo capitale). Questa tendenza è ben visibile nella figura sottostante che rappresenta la quota salari in rapporto al PIL italiano, ma la medesima situazione si può riscontrare negli altri paesi:

elaborazione su dati AMECO

Il grafico evidenzia il fatto che, negli anni ’60 e ’70, l’insieme dei lavoratori aveva un reddito che si aggirava intorno al 63% di tutta la produzione nazionale (mentre agli imprenditori restava solo il 37%, calcolato al lordo di ammortamenti e imposte indirette), ma tale quota si è progressivamente ridotta tanto che, a partire dagli anni 2000, ai lavoratori è toccato solo il 53% circa della produzione nazionale (mentre gli imprenditori se ne sono accaparrati ben il 47%). Detto in altre parole: mediamente i lavoratori guadagnano sempre meno e gli imprenditori sempre di più. Sarebbe a questo punto opportuna una piccola precisazione: questo non vuole dire che tutti gli imprenditori si siano arricchiti! Probabilmente i piccoli e piccolissimi imprenditori si sono arricchiti moderatamente o per niente, mentre i grandi e grandissimi imprenditori (in particolare quelli che guardano al mercato internazionale ed al settore finanziario) hanno goduto di un fortissimo incremento dei propri redditi.

A fronte di questo progressivo impoverimento dei lavoratori (e dei piccoli imprenditori), corrispondeva una sempre maggiore produttività:

elaborazione su dati OECD

Se ci sono sempre più prodotti da vendere, ma sempre meno persone che hanno i soldi necessari per acquistarli, il sistema diventa intrinsecamente instabile. Per ovviare a questo “empasse” e mantenere il proprio tenore di vita è stata inventata un’arma micidiale: il ricorso al credito. In questo modo il lavoratore, già impoverito a causa della progressiva riduzione della quota salari, è costretto a pagare anche gli interessi sulle cifre prese a prestito! Così facendo, però, i detentori del capitale ci guadagnano due volte: la prima volta aumentando la loro quota di profitto a scapito dei salari, la seconda volta concedendo prestiti e lucrando sugli interessi. Da qui l’esplosione dei prestiti e degli istituti finanziari (almeno fino al 2011).

da http://it.tradingeconomics.com/italy/loans-to-private-sector

Ma se al lavoratore, oltre a ridurgli il reddito, lo costringi a chiedere prestiti (e quindi a pagare anche gli interessi), si impoverisce sempre di più e le probabilità di insolvenze divengono sempre maggiori, fino ad arrivare al punto che basta un evento, anche modesto, a scatenare uno tsunami economico-finanziario. Questo cocktail micidiale ha indotto in ordine: una crisi di domanda, di produzione, di occupazione e conseguentemente le persone sono divenute insolventi, mettendo fortemente a rischio tutto il sistema bancario (anche quello italiano che non aveva fatto un uso sconsiderato della leva finanziaria e dei prestiti). Un mondo a bassi salari tende spontaneamente alla crisi e questo era ben noto anche ai padri costituenti i quali, non a caso, stabilirono all’art. 36 che la retribuzione dovesse essere sufficiente ad assicurare a sé e alla famiglia un’esistenza libera e dignitosa. La crisi del ’29, preceduta anch’essa da una forte liberalizzazione del mercato dei capitali e dal massiccio ricorso al credito privato, sfociò in una guerra mondiale, fermiamoci finché siamo in tempo!

Claudio Barnabè

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita

La BCE sta perdendo il controllo della nuova finanza

La ginnastica mentale che taglia i costi della demenza: il trionfo della velocità sulla memoria

Si può uscire dalla crisi energetica senza violare il Patto di Stabilità?