Economia

“Quantitative Easing in stile cinese” come finanziare un miracolo economico senza creare inflazione

Mentre gli USA sono soffocati dal debito, la Cina ha aumentato la sua massa monetaria del 5300% finanziando infrastrutture da record senza iperinflazione. Analizziamo il modello del “quantitative easing cinese” e come potrebbe offrire una via d’uscita anche per l’Occidente.

Di Ellen Brown Originale qui Traduzione di Leopoldo Salmaso*

In soli quattro decenni la Cina è passata dall’essere uno dei paesi più poveri del mondo a potenza economica globale. Attualmente al centro dell’attenzione c’è DeepSeek, l’intelligenza artificiale gratuita e open source sviluppata da innovativi imprenditori cinesi, che ha appena sgonfiato l’enorme bolla dell’intelligenza artificiale statunitense.

Ancora più impressionante, tuttavia, è l’infrastruttura costruita dalla Cina, tra cui 42.000 chilometri di linee ferroviarie ad alta velocità, la più grande centrale idroelettrica del mondo, il ponte marittimo più lungo del mondo, 160.000 chilometri di superstrade, il primo treno commerciale a levitazione magnetica al mondo, la più grande rete metropolitana urbana del mondo, sette dei 10 porti più trafficati del mondo e una produzione di energia solare ed eolica che rappresenta oltre il 35% della capacità globale di energia rinnovabile. In cima alla lista c’è la Belt and Road Initiative, un programma di sviluppo infrastrutturale che coinvolge 140 paesi, tramite il quale la Cina ha investito in porti, ferrovie, autostrade e progetti energetici in tutto il mondo.

Tutto questo richiede denaro. Da dove viene? Numerose fonti di finanziamento sono menzionate nei principali riferimenti, ma quella qui analizzata è una forma di quantitative easing (QE) raramente menzionata: la banca centrale cinese non fa altro che “stampare denaro”. (Questo è il termine spesso utilizzato, sebbene le macchine da stampa non siano necessariamente coinvolte.)

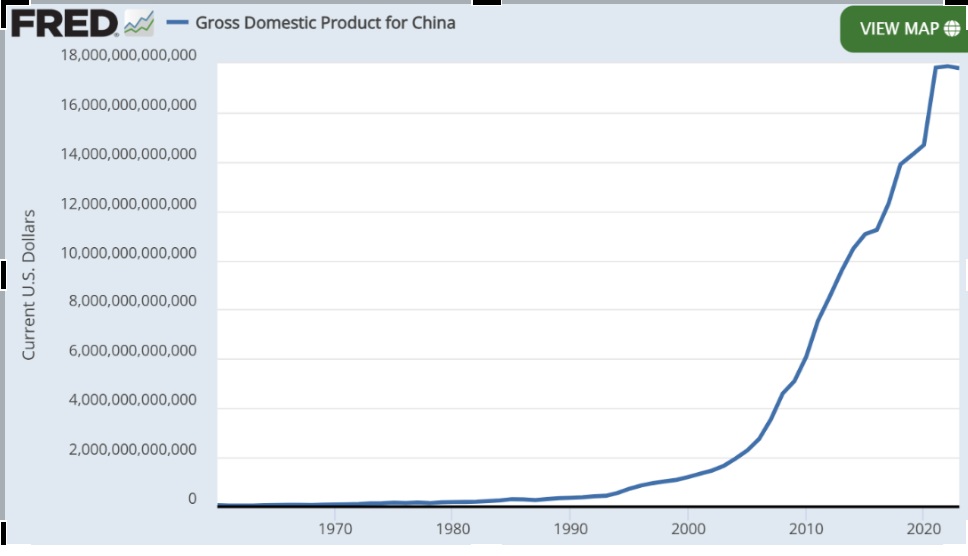

Dal 1996 al 2024 la massa monetaria nazionale cinese è aumentata del 5300%, cioè 53 volte, passando da 5,84 miliardi a 314 miliardi di yuan cinesi (CNY) [vedi grafici sotto]. Come hanno fatto? Gli esportatori hanno portato le valute estere (in gran parte dollari statunitensi) ricevute per i loro beni alle banche locali e le hanno scambiate con i CNY necessari per pagare i loro lavoratori e fornitori. La banca centrale, la Banca Pubblica Cinese o PBOC, ha stampato CNY e li ha scambiati con le valute estere, conservando poi queste ultime come riserve, raddoppiando di fatto i proventi delle esportazioni nazionali.

Investopedia conferma questa politica, affermando:

“Uno dei compiti principali della banca centrale cinese, la PBOC, è quello di assorbire i grandi afflussi di capitali esteri derivanti dal surplus commerciale della Cina. La PBOC acquista valuta estera dagli esportatori e cambia tale valuta in yuan locali. La PBOC è libera di emettere qualsiasi importo in valuta locale e di convertirlo in valuta estera… La PBOC può stampare yuan secondo necessità… [enfasi aggiunta].

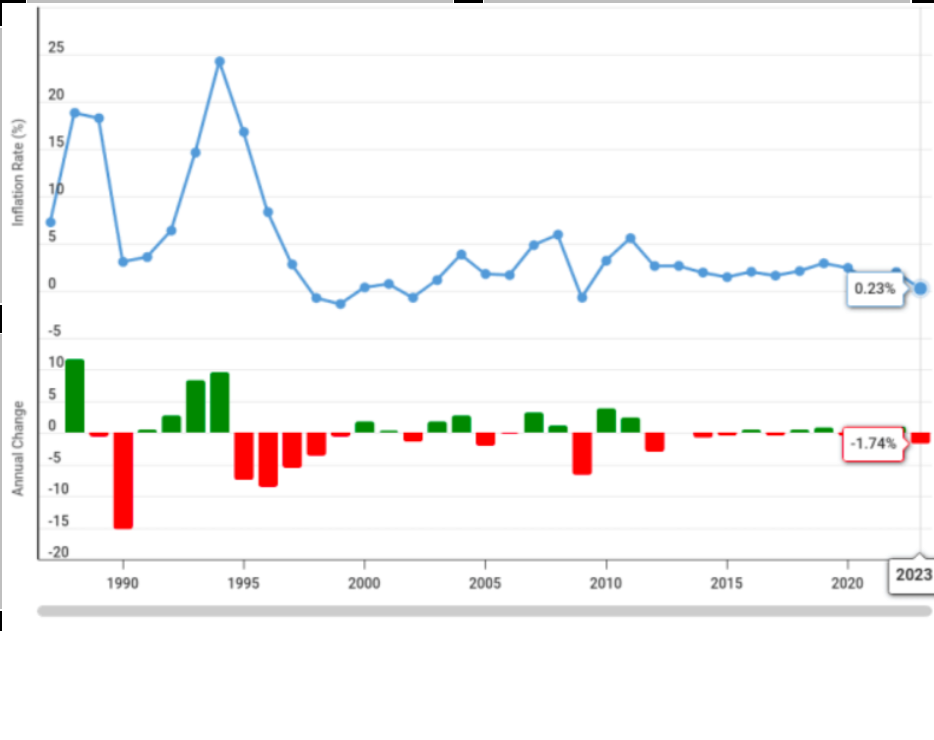

È interessante notare che quell’enorme esplosione del 5300% del renminbi cinese non ha innescato un’inflazione galoppante. Di fatto, il tasso di inflazione al consumo in Cina, che nel 1994 aveva raggiunto il 24%, si è poi stabilizzato attestandosi in media al 2,5% annuo dal 1996 al 2023.

Come è stato raggiunto questo obiettivo? Come negli USA, la banca centrale si impegna in “operazioni di mercato aperto” (vendita di titoli federali sul mercato aperto, prelievo di liquidità in eccesso). Impone inoltre controlli sui prezzi di alcune materie prime essenziali. Secondo un rapporto del Nasdaq, la Cina ha effettuato controlli sui prezzi di ferro, rame, mais, grano, carne, uova e verdure come parte del suo 14° piano quinquennale (2021-2025), per garantire la sicurezza alimentare della popolazione. Particolarmente importante per il mantenimento della stabilità dei prezzi, tuttavia, è che il denaro sia stato investito in manifattura, produzione e infrastrutture. Il PIL (offerta) è aumentato con la domanda (denaro), mantenendo i prezzi stabili. [Vedi grafici sotto.]

Anche gli USA hanno oggi seri problemi di finanziamento e in passato hanno già adottato misure di quantitative easing (QE). Potrebbe la nostra banca centrale emettere i dollari di cui abbiamo bisogno senza scatenare la temuta piaga dell’iperinflazione? Questo articolo sosterrà di sì. Ma prima un po’ di storia dell’economia cinese.

Dalle stalle alle stelle in quattro decenni

L’ascesa della Cina dalla povertà iniziò nel 1978, quando Deng Xiaoping introdusse riforme orientate al mercato. Agli agricoltori fu permesso vendere sui mercati i loro prodotti in eccedenza, si aprirono le porte agli investitori stranieri e le imprese private e straniere furono incoraggiate a crescere. Negli anni ’90, la Cina era diventata un importante esportatore di beni manifatturieri a basso costo. Tra i fattori chiave figuravano la manodopera a basso costo, lo sviluppo delle infrastrutture e l’adesione all’Organizzazione Mondiale del Commercio (OMC) nel 2001.

La manodopera cinese è più economica che negli USA, principalmente perché il governo finanzia o sovvenziona i bisogni sociali, riducendo i costi operativi delle aziende cinesi e migliorando la produttività della forza lavoro. Il governo investe massicciamente nelle infrastrutture di trasporto pubblico, tra cui metropolitane, autobus e treni ad alta velocità, rendendole accessibili ai lavoratori e riducendo i costi di commercializzazione dei prodotti.

Il governo finanzia programmi di istruzione e formazione professionale, garantendo un’offerta costante di lavoratori qualificati, con istituti tecnici e università finanziati dal governo che producono milioni di laureati ogni anno. Sono previsti programmi di alloggi a prezzi accessibili per i lavoratori, in particolare nelle aree urbane.

Il sistema sanitario pubblico cinese, sebbene non gratuito, è fortemente sovvenzionato dal governo. E un sistema pensionistico pubblico riduce la necessità per le aziende di offrire piani pensionistici privati. Il governo cinese fornisce anche sussidi e incentivi diretti a settori chiave, come la tecnologia, le energie rinnovabili e il settore manifatturiero.

Dopo l’adesione all’OMC, le esportazioni cinesi sono cresciute rapidamente, generando ingenti surplus commerciali e un afflusso di valuta estera, consentendo al paese di accumulare ingenti riserve valutarie. Nel 2010, la Cina ha superato gli USA come maggiore esportatore mondiale. Nel decennio successivo, l’attenzione si è spostata sulle industrie high-tech e nel 2013 è stata lanciata la Belt and Road Initiative. Il governo ha indirizzato i fondi attraverso banche e imprese statali, con particolare attenzione alle infrastrutture e allo sviluppo industriale.

Finanziamento di una crescita esponenziale

Nelle prime fasi della riforma, gli investimenti esteri erano una fonte chiave di capitale. I proventi delle esportazioni hanno poi generato significative riserve valutarie. L’elevato tasso di risparmio cinese ha fornito una riserva di liquidità per gli investimenti e i consumi interni sono cresciuti. Anche la decentralizzazione del sistema bancario è stata fondamentale. Secondo una lezione del Prof. britannico Richard Werner:

Deng Xiaoping iniziò con una banca monopolista ma capì subito che, abolendo quella regola, avremmo avuto molte banche. Creò piccole banche, banche comunitarie, casse di risparmio, cooperative di credito, banche regionali, banche provinciali. Ora la Cina ha 4.500 diverse banche. Questo è il segreto del successo. È a questo che dobbiamo puntare. Allora potremo avere prosperità per il mondo intero. I paesi in via di sviluppo non hanno bisogno di denaro straniero. Hanno solo bisogno di banche comunitarie che sostengano [le imprese locali] per avere i fondi necessari per dotarsi delle tecnologie più avanzate.

La Cina riuscì a evitare gli effetti peggiori della crisi finanziaria asiatica del 1997. Non svalutò la propria moneta; mantenne uno stretto controllo sui flussi di capitale e la Banca Popolare Cinese (PBOC) agì come prestatore di ultima istanza, fornendo liquidità alle banche statali quando necessario.

Negli anni ’90, tuttavia, le sue quattro principali banche statali subirono perdite ingenti, con crediti in sofferenza che ammontavano a oltre il 20% del loro patrimonio. Tecnicamente, le banche erano fallite, ma il governo non le lasciò fallire. I crediti in sofferenza furono trasferiti nei bilanci di quattro importanti società di gestione patrimoniale (“bad bank”) e la Banca Popolare Cinese iniettò nuovo capitale nelle “good bank”.

In un articolo del gennaio 2024 intitolato “L’economia cinese cresce grazie a un ciclo di quantitative easing”, il Prof. Li Wei, Direttore del China Economy and Sustainable Development Center, ha scritto a proposito di questa politica: “La banca centrale è intervenuta direttamente nell’economia creando moneta. Da questo punto di vista, il finanziamento non convenzionale non è altro che un quantitative easing in stile cinese”.

In un articolo dell’agosto 2024 intitolato “La questione da 100 miliardi di yuan in Cina: l’acquisto di titoli di Stato scarsi altera l’orientamento della politica monetaria?”, Sylvia Ma ha scritto a proposito delle incursioni della Cina nel QE:

L’acquisto di titoli di Stato sul mercato secondario è consentito dalla legge cinese, ma alla banca centrale è vietato sottoscrivere obbligazioni emesse direttamente dal Ministero delle Finanze. [Si noti che questo vale anche per la Federal Reserve statunitense.] Tali acquisti da parte di trader sono stati sperimentati su piccola scala 20 anni fa.

Tuttavia, l’autorità monetaria ha fatto ricorso maggiormente alla stampa di moneta, equivalente all’aumento delle riserve valutarie, a partire dal 2001 quando il Paese ha registrato un forte aumento del surplus commerciale in seguito all’adesione all’Organizzazione Mondiale del Commercio. [Enfasi aggiunta]

Questa è la politica silenziosa di stampare CNY e scambiare questa valuta nazionale con le valute estere (principalmente dollari statunitensi) ricevute dagli esportatori.

Cosa fa la PBOC con i dollari? Ne detiene una parte significativa come riserva valutaria, per stabilizzare il CNY e gestire le fluttuazioni valutarie; investe in titoli del Tesoro statunitensi e altre attività denominate in dollari per ottenere un rendimento; e utilizza i dollari statunitensi per facilitare gli accordi commerciali internazionali, molti dei quali sono conclusi in dollari.

La PBOC inietta periodicamente capitali nelle tre “banche di politica monetaria” attraverso le quali il governo federale attua i suoi piani quinquennali. Si tratta della China Development Bank, dell’Export-Import Bank of China e dell’Agricultural Development Bank of China, che forniscono prestiti e finanziamenti per infrastrutture e servizi nazionali, nonché per la Belt and Road Initiative. Un articolo di Bloomberg del gennaio 2024 intitolato “La Cina inietta 50 miliardi di dollari nelle banche di politica monetaria per stimolarle al finanziamento” osserva che le banche di politica monetaria “sono guidate dalle priorità del governo più che dai profitti” e che alcuni economisti hanno definito le iniezioni di finanziamenti della PBOC “denaro dall’elicottero” o ” quantitative easing in stile cinese”

Il Prof. Li sostiene che, con l’attuale insolvenza di importanti costruttori immobiliari e l’aumento del debito pubblico locale, la Cina dovrebbe oggi impegnarsi in questa forma palese di QE. Altri commentatori concordano e il governo sembra muoversi in quella direzione. Il Prof. Li scrive:

“Finché non innesca inflazione, l’allentamento quantitativo può generare rapidamente e senza limiti liquidità sufficiente a risolvere i problemi del debito e a infondere fiducia nel mercato.

L’allentamento quantitativo può generare, rapidamente e senza limiti, liquidità sufficiente a risolvere i problemi del debito e a infondere fiducia nel mercato….

Poiché la banca centrale è l’unica istituzione in Cina con il potere di creare moneta, ha la capacità di creare un ambiente stabile per la crescita economica. [enfasi aggiunta.]

Un finanziamento dell’80% tramite la sola stampa di moneta sembra piuttosto radicale, ma la politica macroeconomica cinese è determinata da piani quinquennali pensati per servire il pubblico e l’economia reale, e le banche che finanziano tali piani sono di proprietà pubblica. Ciò significa che i profitti vengono restituiti al bilancio pubblico, evitando il tipo di finanziarizzazione privata e di sfruttamento speculativo che si è verificato quando la Fed statunitense ha adottato il QE per salvare le banche dopo la crisi bancaria del 2007-2008.

Anche gli USA potrebbero trarre beneficio da un altro ciclo di QE – e da alcune banche pubbliche

Non esiste alcuna legge che impedisca ai governi o alle loro banche centrali di stampare semplicemente la valuta nazionale invece che prenderla in prestito. La Federal Reserve statunitense lo ha fatto, il Tesoro di Abraham Lincoln lo ha fatto, ed è probabilmente l’unica via d’uscita dall’attuale crisi del debito federale. Come osserva il Prof. Li, possiamo farlo “senza limiti”, purché non inneschi l’inflazione.

Il commentatore finanziario Alex Krainer osserva che il debito totale degli USA, pubblico e privato, ammonta a oltre 101.000 miliardi di dollari (citando il grafico della Fed di St. Louis intitolato “Tutti i settori; titoli di debito e prestiti”). Ma la base monetaria – le riserve disponibili per pagare tale debito – ammonta a soli 5.600 miliardi di dollari. Ciò significa che il debito è 18 volte la base monetaria. L’economia statunitense detiene molti meno dollari di quanti ne servano per la stabilità economica.

Il deficit di dollari può essere colmato senza debiti e senza interessi dal Tesoro statunitense, semplicemente stampando dollari come fece il Tesoro di Lincoln (o emettendoli digitalmente). Può farlo anche la Fed, che “monetizza” i titoli federali acquistandoli con le riserve che emette nei suoi libri contabili, quindi restituisce gli interessi al Tesoro, dopo aver dedotto i costi. Se i dollari di nuova emissione vengono utilizzati per scopi produttivi, l’offerta aumenterà con la domanda e i prezzi dovrebbero rimanere stabili.

Si noti che anche i servizi sociali, che non generano direttamente entrate, possono essere considerati “produttivi” in quanto sostengono il “capitale umano” necessario alla produzione. I lavoratori devono essere sani e ben istruiti per poter costruire in modo competitivo e prospero, e il governo deve integrare i costi sociali sostenuti dalle aziende se vogliono competere con le imprese sovvenzionate dalla Cina.

Ovviamente, sarebbe necessario imporre dei parametri per circoscrivere la capacità del Congresso di spendere “senza limiti”, con il sostegno di un Tesoro o di una Fed compiacenti. Un’esigenza immediata è la piena trasparenza nelle spese di bilancio. Il Pentagono, ad esempio, spende quasi 1.000 miliardi di dollari all’anno, soldi dei nostri contribuenti, e non ha mai superato una verifica contabile impeccabile, come richiesto dalla legge.

Abbiamo un disperato bisogno di una banca per le infrastrutture

Gli USA sono uno dei pochi paesi sviluppati senza una banca per le infrastrutture. Ironicamente, fu Alexander Hamilton, il primo Segretario al Tesoro degli USA, a sviluppare il modello. L’indipendenza dalla Gran Bretagna lasciò il giovane paese con quello che sembrava un debito impagabile. Hamilton scambiò il debito e una percentuale di oro con azioni senza diritto di voto della First U.S. Bank che pagavano un dividendo del 6%. Questo capitale fu poi usato come leva per un credito da utilizzare specificamente per infrastrutture e sviluppo. Basandosi sullo stesso modello, la Second U.S. Bank finanziò la vivace attività economica dei primi decenni degli USA.

Negli anni ’30, il governo di Roosevelt tirò fuori il paese dalla Grande Depressione riadattando un’agenzia federale chiamata Reconstruction Finance Corporation (RFC) in una macchina di prestito per lo sviluppo, secondo il modello hamiltoniano. Costituita sotto l’amministrazione Hoover, la RFC non era in realtà una banca per le infrastrutture, ma agiva come tale. Come la China Development Bank, otteneva la sua liquidità emettendo obbligazioni.

Il principale acquirente di obbligazioni della RFC fu il governo federale, il che fece aumentare il debito federale; tuttavia, il rapporto debito/PIL si stabilizzò nei successivi quattro decenni, grazie al drastico aumento della produttività generato dal finanziamento da parte della RFC del New Deal e della Seconda Guerra Mondiale. Ciò era vero anche per il debito federale dopo la Rivoluzione americana e la Guerra civile.

Un disegno di legge in sospeso per una banca infrastrutturale sul modello hamiltoniano è l’HR 4052, il National Infrastructure Bank Act del 2023, che si è concluso nel 2024 con 48 sponsor ed è stato approvato da decine di legislature, consigli locali e organizzazioni. Come la First e la Second U.S. Bank, si propone di essere una banca depositaria capitalizzata con titoli federali esistenti detenuti dal settore privato, per i quali la banca pagherà un ulteriore 2% rispetto agli interessi pagati dal governo. La banca utilizzerà quindi questo capitale per ottenere prestiti per un valore pari a circa 10 volte il suo valore, come tutte le banche depositarie hanno diritto a fare. Il disegno di legge propone di finanziare 5.000 miliardi di dollari in infrastrutture capitalizzate in un periodo di 10 anni con 500 miliardi di dollari in titoli federali scambiati con azioni privilegiate (senza diritto di voto) della banca. Come la RFC, la banca sarà una fonte di finanziamento fuori bilancio, senza aggiungere nuovi costi al bilancio federale. (Per maggiori informazioni, consultare https://www.nibcoalition.com/.)

Uscire dal debito crescendo

Piuttosto che cercare di mettere in ginocchio i nostri concorrenti con sanzioni e dazi, possiamo crescere verso la prosperità accendendo i motori della produzione. Si può ottenere molto di più attraverso la cooperazione che attraverso la guerra economica. DeepSeek ha dato il via al cambiamento con il suo modello gratuito e open source. Invece di essere un segreto gelosamente custodito, il suo codice sorgente è liberamente disponibile per essere condiviso e sviluppato da imprenditori di tutto il mondo.

Possiamo realizzare il nostro miracolo economico finanziandolo con dollari di nuova emissione garantiti dalla piena fiducia e dal credito del governo e del popolo. Contrariamente a quanto si crede, “piena fiducia e credito” sono garanzie preziose, qualcosa che nemmeno Bitcoin e oro hanno. Ciò significa che la valuta sarà accettata ovunque, non solo in banca o dal commerciante di monete, ma anche dal fruttivendolo e dal benzinaio. Se il governo destinerà i dollari di nuova creazione a nuovi beni e servizi, l’offerta crescerà insieme alla domanda e la valuta dovrebbe mantenere il suo valore. Il governo può stampare, pagare lavoratori e materiali e produrre per avviare una rinascita economica.

*Leopoldo Salmaso

Medico e pubblicista (Pressenza, Comedonchisciotte, Comune.info, L’Antidiplomatico, Vcomevittoria, Scenarieconomici e altre)

Autore di “Il Golpe Latino: l’Europa salvata dalla crisi per errore”, anche in inglese e spagnolo;

e “AUDIZIONE DI UN FREEVAX RAVVEDUTO. Commissione Parlamentare d’inchiesta su Covid-19”

Co-conduttore della trasmissione radiofonica “Debito e Democrazia”

Amministratore del canale Telegram http://T.me/leopoldosalmaso

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

La morsa sui carburanti: perché all’Europa non manca la benzina, ma rischia di restare senza voli e camion

Spagna, il paradosso della bolla immobiliare silenziosa: i prezzi volano a +16%, ma le vendite crollano

“Fate presto”, ma questa volta per mettere in soffitta il Patto di Stabilità

You must be logged in to post a comment Login