Economia

Quali sono i potenziali benefici del debito? – Jaume Ventura e Hans-Joachim Voth

Breve nota.

Questo articolo è solo una breve introduzione ad un lavoro ovviamente più analitico e completo da parte di Jaume Ventura e Hans-Joachim Voth dal titolo: “Debt into growth: How government borrowing accelerated the Industrial Revolution”, che descrive il ruolo giocato dall’aumento del debito pubblico nella rivoluzione industriale e che è stato pubblicato dal Center of Economic Policies Research e, ancora, che può inoltre essere acquistato a 3£ (che sono sterline e non lire) nel link riportato sotto i riferimenti.

Debiti torreggianti, rapido aumento delle tasse, guerre continue e costose, un onere del debito che supera il 200% del PIL. Quante sono le probabilità che un paese con tali caratteristiche possa crescere rapidamente?! Quasi chiunque probabilmente direbbe “nessuna”.

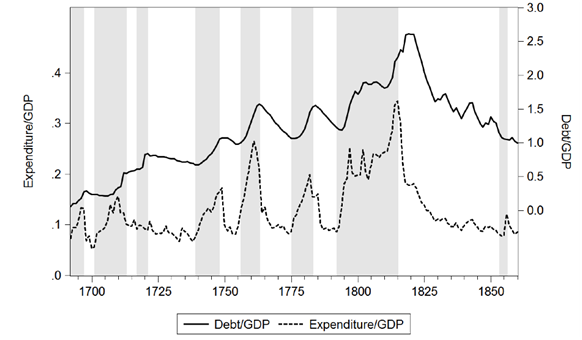

Eppure, queste sono esattamente le condizioni in cui ha avuto luogo la rivoluzione industriale in Gran Bretagna. Il debito pubblico della Gran Bretagna era passato dal 5% del PIL nel 1700 ad oltre il 200% nel 1820, ed ha combattuto guerre per un anno su tre (la maggior parte delle quali per poco o nessun guadagno economico), mentre le tasse erano aumentate rapidamente, ma non abbastanza per tenere il passo con l’aumento della spesa.

La figura 1 mostra come la guerra ha fatto salire la spesa ed ha portato alla massiccia accumulazione di debito – le zone grigie ombreggiate indicano le guerre, e queste sono responsabili di quasi tutti gli aumenti del debito. Nello stesso periodo, la Gran Bretagna trasferisce gran parte della sua popolazione dal settore agricolo all’industria ed ai servizi – fuori della campagna e verso la città. La popolazione crebbe rapidamente e la produzione industriale salì (Crafts 1985). Come risultato, la Gran Bretagna è diventata il primo paese a liberarsi dalle catene del regime malthusiano.

Figura 1. Accumulo di debito e spesa governativa nel Regno Unito 1690-1860

Fino ad oggi, gli studiosi per lo più hanno pensato agli effetti del debito pubblico sulla crescita sia come neutrali che negativi. Un punto di vista importante constatava che gli investimenti nel settore privato sarebbero stati superiori se la Gran Bretagna avesse combattuto e preso a prestito meno (Williamson 1984). Un altro argomento è che le decisioni di risparmio private hanno evitato gli effetti potenzialmente negativi di una massiccia assunzione di prestiti – poiché il debito col tempo doveva essere rimborsato, gli operatori privati anticipavano l’aumento futuro delle tasse e neutralizzavano così gli effetti di accumulo di debito (Barro 1990).

La rivoluzione che non era

In un recente lavoro, abbiamo sostenuto che la baldoria da indebitamento della Gran Bretagna era effettivamente un bene per la crescita (Ventura e Voth 2015). Per capire perché un massiccio accumulo di debito potrebbe aver accelerato la rivoluzione industriale, dobbiamo per prima cosa considerare cosa succederebbe in un’economia nella quale gli imprenditori improvvisamente iniziassero a sfruttare una nuova tecnologia con rendimenti elevati. In genere, ci aspetteremmo che il capitale insegua queste opportunità di investimento – chiunque con denaro avrebbe dovuto cercare di mettere i suoi risparmi nelle nuove fabbriche di cotone, fonderie di ferro e produzioni di ceramica. Dove non avevano l’esperienza necessaria per investire direttamente, le banche e le società per azioni avrebbero dovuto riciclare fondi per un risparmio diretto dove i rendimenti erano i più alti.

Questo non è quello che è successo. L’intermediazione finanziaria era del tutto inadeguata – ha fallito nel mettere il denaro dove sarebbe dovuto andare. Come uno storico di spicco della rivoluzione industriale britannica ha sostenuto:

“le riserve di risparmio erano abbastanza piene, ma i condotti per collegarli con le ruote dell’industria erano pochi e magri … una parte sorprendentemente piccola di ricchezza [della Gran Bretagna] ha trovato la sua strada nelle nuove imprese industriali …”. (Postan 1935).

C’erano molte ragioni per questo, ma una repressione finanziaria voluta da parte del governo era una di quelle. Limiti di usura, il Bubble Act, la Six Partner Rule che limitava le dimensioni delle banche – sono stati tutti progettati per soffocare l’intermediazione privata, in parte così da facilitare l’accesso ai fondi per il governo (Temin e Voth 2013).

Senza un’intermediazione efficace, i nuovi settori hanno dovuto autofinanziarsi – i tassi di rendimento sono rimasti alti perché così poco capitale fresco è entrato per inseguire gli altissimi rendimenti. Allen ha calcolato che il tasso di profitto per il capitale è aumentato dal 10% negli anni del 1770 ad oltre il 20% entro gli anni del 1830 – la quota capitale del reddito nazionale è più che raddoppiata (Allen 2009).

Perché il debito ha aiutato

L’inefficienza dell’intermediazione privata è fondamentale affinché il debito svolga un ruolo positivo. Con l’emissione di obbligazioni su scala massiccia, il governo ha effettivamente sperimentato – involontariamente – un modo di mettere soldi nelle tasche degli imprenditori nei nuovi settori.

Come ha fatto?! Prima della disponibilità del debito pubblico, i ricchi e potenti della Gran Bretagna – la nobiltà – hanno prevalentemente investito in terreni e miglioramenti fondiari. Lo status era strettamente legato alla terra, ma il miglioramento non era un’impresa redditizia. Molte forme di investimento hanno prodotto un rendimento del 2% inferiore. Non c’è da stupirsi che i nobili fossero disincantati relativamente agli investimenti fondiari: dall’inizio degli anni del 1750, i primi nobili sono passati in maniera massiccia dalla terra al debito pubblico. Il primo ministro Sir Robert Peel consigliò: “ogni proprietario terriero deve avere tanto patrimonio (come la sua proprietà) in titoli del debito pubblico consolidato o altri titoli …” (Abacuc 1994). Molti sono stati obbligati a spostarsi in un’attività con un profilo di rischio-rendimento superiore. Come Lord Monson ha detto: “Che noia infernale è la proprietà fondiaria. Non si può contare nemmeno su un reddito certo. Spero che la tua futura moglie avrà dei titoli del debito pubblico consolidati …”(Thompson 1963).

Il passaggio dall’investire in calcinaio, Marlengo, drenante e recinzione, al debito pubblico ha liberato risorse – il lavoro che non poteva più essere proficuamente impiegato nelle campagne ha dovuto cercare di essere impiegato altrove. Poiché molto lavoro agricolo inglese era fornito da lavoratori salariati, il passaggio al debito pubblico ha spinto i lavoratori fuori della terra. Non sorprende che i salari non siano riusciti a tenere il passo della produzione; i salari reali, aggiustati per esternalità ambientali urbane, probabilmente sono scesi nel periodo 1750-1830. Ciò che ha reso la vita difficile per i lavoratori, come eloquentemente descritto da Engels, tra gli altri, è stato una manna per i capitalisti. I loro tassi di profitto hanno continuato a salire come il capitale riceveva una quota sempre maggiore della torta – mentre la quota di reddito nazionale che andava al lavoro e alla terra si contraeva. Maggiori profitti significano maggiori investimenti in nuove industrie, e la crescita industriale della Gran Bretagna ha accelerato.

Mettendo il debito al centro della nostra interpretazione della rivoluzione industriale, siamo in grado di fornire una spiegazione unificata per una serie di caratteristiche che fino ad oggi sembravano sconcertanti. La crescita è stata relativamente lenta, soprattutto all’inizio (Crafts 1985) – ma il cambiamento tecnologico è stato abbastanza rapido considerato il periodo nel suo complesso (Temin 1997). Il debito pubblico ha rallentato la formazione di capitale al momento dell’impatto – ma il cambiamento strutturale è stato rapido nel periodo considerato nel suo complesso. I tassi di rendimento nell’industria erano alti, ma poco capitale inseguiva questi rendimenti. I salari non sono riusciti a tenere il passo con la produttività, nonostante il rapido passaggio dalla campagna alla città. Sottolineando come l’emissione del debito pubblico “guarisce” le conseguenze negative delle frizioni finanziarie, possiamo spiegare congiuntamente il rapido cambiamento strutturale e la lenta crescita; i rapidi cambiamenti tecnologici e la scarsa crescita dei salari; il massiccio debito pubblico e il primo decollo di una crescita sostenuta.

Addio a Downton

L’emissione di debito pubblico ha anche accelerato il cambiamento sociale – l’ascesa dei capitalisti ed il declino della nobiltà. Senza quello, i tassi di profitto nell’industria sarebbero stati inferiori, ed il declino e la caduta della nobiltà, come forza economica dominante, avrebbero impiegato molto più tempo.

La soluzione che avrebbe garantito una crescita più rapida – un migliore sistema finanziario – avrebbe conservato per intero la gerarchia sociale dell’Inghilterra. Gli investimenti finanziari dalla nobiltà sarebbero fluiti nei nuovi settori attraverso le banche ed il mercato azionario, permettendo ai più ricchi, l’1%, di guadagnare rendimenti elevati. L’ascesa dei capitalisti sarebbe stata a lungo ritardata o sarebbe stata evitata del tutto.

Un quadro più grande

Quanto della situazione di industrializzazione dell’Inghilterra ha una qualche rilevanza per il mondo come è ora? Si tratta di un racconto da un’isola lontana in un periodo di cui sappiamo poco – per parafrasare Chamberlain – o deve essere tenuta come lezione per il presente? Le frizioni finanziarie sono ancora molto importanti anche nei paesi più sviluppati di oggi; cambiare la redditività di settori rivoluzionari dovrebbe avere effetti di prim’ordine sul tasso di crescita di lungo periodo. L’emissione di debito pubblico può ancora spingere l’investimento che è, nel complesso, inefficiente.

Questi effetti di incremento di efficienza del debito pubblico possono essere tanto più importanti nei paesi in via di sviluppo. Lì, i benefici aggiuntivi del debito, che non abbiamo discusso – come quello di fornire una riserva di valore sicura, e una certa fonte di liquidità (Holmstrom e Tirole 1998) – possono inclinare il referto globale ancor più a favore del debito pubblico. Niente di tutto questo vuol dire che i debiti non possono diventare eccessivi (Reinhart e Rogoff 2009) – ma se si considerano i pericoli del debito, dovremmo tenere d’occhio pure i suoi potenziali benefici.

Riferimenti

Allen, R (2009), “Engel’s pause: A pessimist’s guide to the British Industrial Revolution”,Explorations in Economic History 46 (2): 418–35.

Barro, R J (1987), “Government spending, interest rates, prices, and budget deficits in the United Kingdom, 1701–1918”, Journal of Monetary Economics 20 (2): 221–47.

Crafts, N F R (1985), British Economic Growth during the Industrial Revolution, Oxford: Oxford University Press.

Habakkuk, H J (1994), Marriage, Debt, and the Estates System: English Landownership, 1650-1950, Clarendon Press.

Holmstrom, B R, and J Tirole (1998), “Private and Public Supply of Liquidity”, Journal of Political Economy 106(1): 1-40.

Postan, M M (1935), “Recent trends in the accumulation of capital”, The Economic History Review 6 (1): 1–12.

Temin, P (1997), “Two views of the British industrial revolution”, The Journal of Economic History 57(1): 63-82.

Temin, P and H-J Voth (2013), Prometheus Shackled: Goldsmith Banks and England’s Financial Revolution After 1700, Oxford University Press.

Thompson, F M L (1963), “English landed society in the nineteenth century”, English Landed Society in the Nineteenth Century.

Reinhart, C M, and K Rogoff (2009), This Time is Different, Princeton University Press.

Williamson, J G (1984), “Why was British growth so slow during the industrial revolution?” The Journal of Economic History 44(3): 687-712.

Ventura, J and H-J Voth (2015), “Debt into growth: How government borrowing accelerated the Industrial Revolution”, CEPR DP No. 10652.

This article is published in collaboration with VoxEU. Publication does not imply endorsement of views by the World Economic Forum.

To keep up with the Agenda subscribe to our weekly newsletter.

Author: Jaume Ventura is a Senior Researcher at the Centre de Recerca en Economia Internacional (CREI). Hans-Joachim Voth is Chair of Development and Emerging Markets at the Economics Department, Zurich University.

Image: A woman holds a Union flag umbrella in front of the Big Ben clock tower (R) and the Houses of Parliament in London October 4, 2014. REUTERS/Luke MacGregor

Fonte: World Economic Forum

Traduzione a cura di Luca Pezzotta di Economia Per I Cittadini

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

Fauci, è tempo di riesaminare l’onorificenza conferita dalla Repubblica Italiana nel 2021

Il muro del silenzio di Fauci e il nodo della grazia: perché il Quinto Emendamento rischia di crollare

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.