Attualità

Qualche breve informazione sulla solidità a breve di VW

![]()

Ieri siamo stati colpiti da un articolo del quotidiano economico tedesco Handelsblatt, che presentava i dati relativi alla solidità del gruppo VW. Una domanda non proprio peregrina, dato che incominciano a farsi reali le minacce di cause civili importanti derivanti dallo scandalo delle emissioni fuori controllo.

Ora riassumiamo alcune delle informazioni più rilevanti dell’articolo, che potete trovare nella sua interezza QUI .

- VW ha una notevole liquidità immediata, avendo 18 miliardi di liquidità bancarie immediate più altri 5 eventuali derivanti dalla vendita della quota precedentemente di Suzuki derivante dallo sviluppo, abortito, dell’ibrido.

- Le spese dirette (cause legali, multe, interventi tecnici diretti) ammontano, da valutazioni giornalistiche a 47 miliardi. Non sono invece valutabili i danni di immagine.

- Dato l’ottimo rating VW potrebbe emettere obbligazioni o vendere il proprio polo del lusso (Bentley, Bugatti, Lamborghini e Ducati) per un controvalore fra i 5 ed i 10 miliardi. Inoltre Scania/MAN potrebbero essere venduti fra i 30 e 35 miliardi.

- Al contrario molto complessa sarebbe la ricapitalizzazione del gruppo, in quanto la famiglia Porsche e il Lander della Bassa Sassonia difficilmente potrebbero inserire molta liquidità e non desidererebbero veder diluita la loro partecipazione. Potrebbe essere prevista l’emissione di azioni privilegiate o con diritto di voto limitato.

Leggendo ammetto che sono rimasto un po’ stupito: 18 miliardi di liquidità sono molti, soprattutto per una società che ha 73 miliardi di capitale nel settore auto e 90 miliardi in totale. La liquidità non utilizzata è uno spreco, letteralmente: farà piacere a Paperon de’ Paperoni avere la piscina piena di monete, ma si tratta di denaro improduttivo.

Un’azienda dovrebbe detenere la liquidità necessaria ad operare ed a far fronte ad alcuni imprevisti, ma quella eccessiva è un danno per gli azionisti.

Allora sono andato a dare un’occhiata al bilancio, ed ho trovato qualche dato interessante.

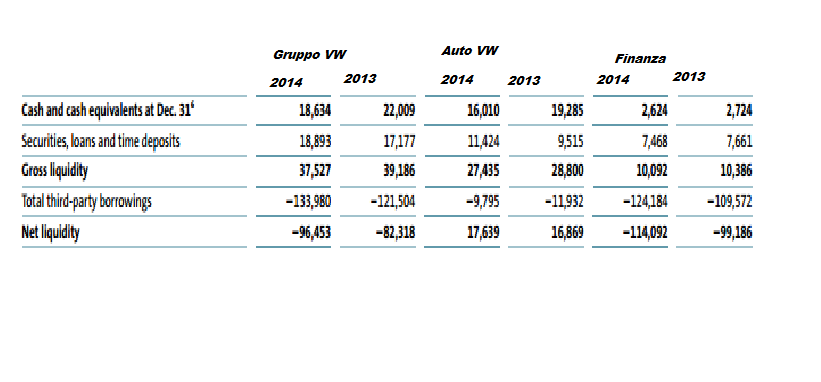

Vediamo la liquidità immediata:

Certo il settore auto ha una liquidità notevole, ma il gruppo, nel suo complesso , ha una liquidità netta negativa (tralasciamo il settore Finance che ha dinamiche proprie). Il settore auto è il “Cash Cow ” del gruppo che, complessivamente , ha liquidità nette negative per 94 miliardi di euro.

Questo è messo bene in luce dall’analisi dei flussi finanziari del gruppo, da cui si deduce che il “Cash flow from operating activity” (il capitale circolante netto) è nel 2014 pari a 21,5 miliardi per il settore auto e 10,5 per il gruppo, mentre il “Net cash flow”, il flusso al netto degli investimenti operativi, è pari a – 5,6 miliardi per il gruppo nel suo complesso , ma è di +6,1 miliardi per il settore auto.

Quindi all’interno del gruppo VW il settore auto è quello che genera la liquidità: danneggiato questo settore il gruppo nel suo complesso rischia di divenire finanziariamente fragile.

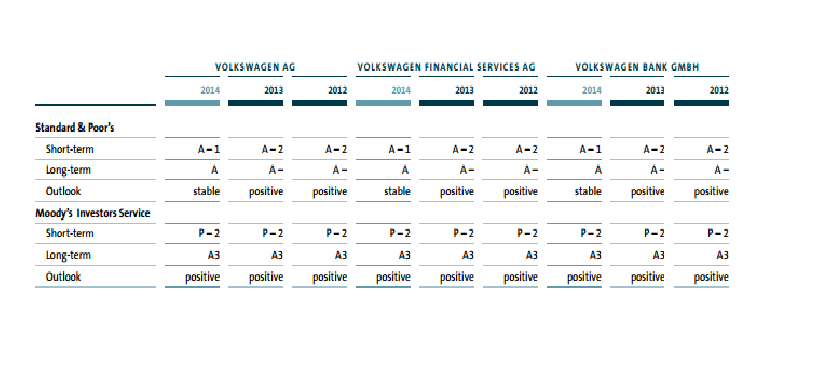

In quanto alla possibilità di finanziarsi con l’emissione di bond, effettivamente il rating è molto positivo

Però bisogna essere coscienti di quanto il rating sia basato su informazioni ex ante, statiche e di quanto rapidamente possa cambiare all’evolvere degli eventi. Basta un nome per tutti: Parmalat.

Invece effettivamente improba è la strada della ricapitalizzazione.Gli azionisti sono:

Porsche : 31,5%

Qatar holding: 15,4%

Stato della Bassa Sassonia : 12,4%

Investitori istituzionali stranieri: 26,3%

Privati: 12,3%

Istituzioni tedesche: 2,1%

Grazie per l’attenzione

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

E se il problema non fossero i soldi?

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme