Analisi e studi

Produzione Industriale: l’Italia chiude il 2025 con un balzo (+3,2%), ma i consumi interni restano al palo

L’industria manifatturiera segna il miglior risultato dal 2022 grazie a farmaceutica e beni strumentali. Preoccupa però la debolezza della domanda interna e il tessile in crisi.

Dicembre regala il dato migliore dal 2022, trainato dalla farmaceutica e dai beni strumentali. Tuttavia, il calo mensile e la stagnazione dei beni di consumo lanciano un segnale chiaro: senza domanda interna, la ripresa rischia di essere zoppa.

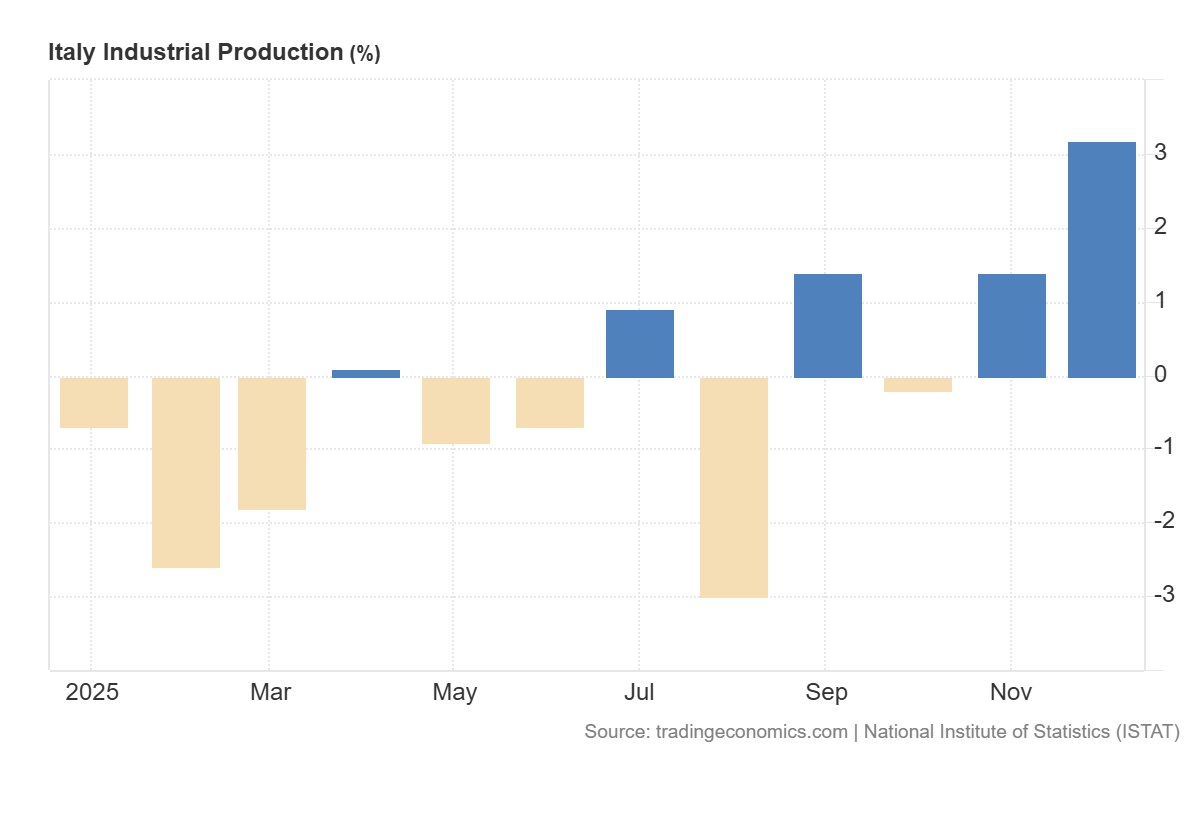

L’industria italiana sembra essersi svegliata dal torpore proprio sul filo di lana del 2025. I dati diffusi relativi alla produzione industriale di dicembre mostrano un quadro a tinte forti, fatto di luci intense e qualche ombra persistente che non possiamo ignorare. Se guardiamo al dato tendenziale, ovvero il confronto anno su anno, c’è da stappare una bottiglia: un robusto +3,2%, una cifra che non vedevamo dal lontano maggio 2022. Un’accelerazione netta rispetto al +1,4% del mese precedente, che segnala come il “motore” del Paese, nonostante tutto, giri ancora. Ecco il grafico anno della produzione industriale su base annua:

Tuttavia, come spesso accade in economia, il diavolo si nasconde nei dettagli e, soprattutto, nella differenza tra la corsa annuale e il respiro corto mensile.

Il paradosso dei numeri: +3,2% annuo, ma -0,4% mensile

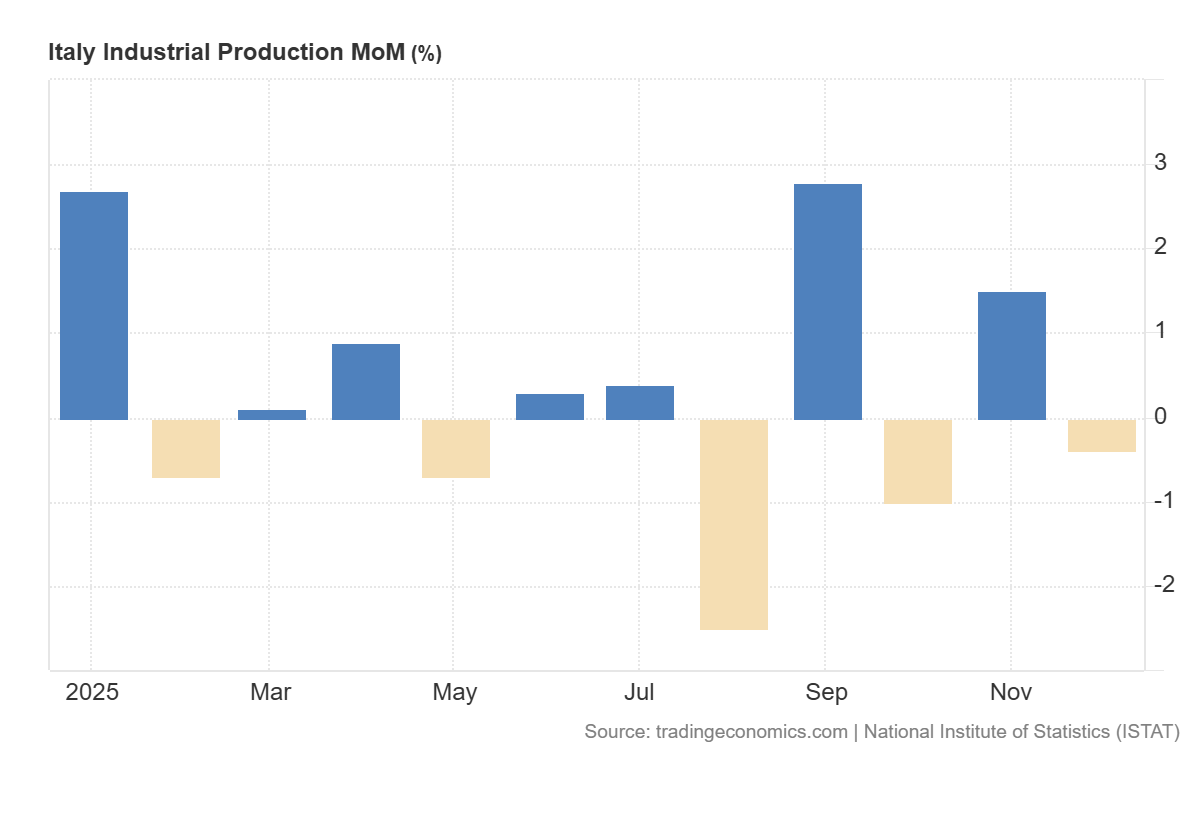

Al lettore meno esperto potrebbe sembrare una contraddizione: come può la produzione volare rispetto all’anno scorso e, contemporaneamente, scendere rispetto a novembre? Dicembre 2025 ha segnato infatti una flessione congiunturale dello 0,4%, invertendo la rotta rispetto al +1,5% di novembre e facendo peggio delle attese degli analisti (che speravano in un calo più contenuto, attorno allo 0,5%). ecco il grafico della crescita della produzione mensile:

La spiegazione è tecnica, ma fondamentale per capire lo stato di salute della nostra economia:

- L’effetto rimbalzo su base annua: Il +3,2% si confronta con il dicembre 2024, che fu un mese particolarmente debole. Partendo da una base bassa, è più facile registrare incrementi percentuali significativi.

- La fisiologica pausa mensile: Dopo un novembre eccezionale (+1,5%), era prevedibile un leggero ritracciamento. L’industria non sale in linea retta, ma a gradini. Il calo dello 0,4% è quindi una “presa di fiato”, anche se non va sottovalutata.

Chi vince e chi perde: la mappa della produzione

Analizzando i settori, emerge chiaramente dove si stanno concentrando gli investimenti e dove invece picchia la crisi. La ripresa è trainata dai beni strumentali (+7,2%), un segnale tecnicamente molto positivo: significa che le aziende stanno comprando macchinari, prevedendo quindi di produrre di più in futuro. È un voto di fiducia nel 2026.

Ecco una sintesi delle performance annuali per i principali raggruppamenti:

- Farmaceutica: +23,8% (Il vero fuoriclasse, trainato probabilmente dall’export).

- Altre industrie manifatturiere: +9,3%.

- Metallurgia e prodotti in metallo: +7,4%.

- Beni strumentali: +7,2%.

Dall’altra parte della barricata, troviamo i settori che soffrono, spesso legati al potere d’acquisto delle famiglie o ai costi energetici:

- Prodotti chimici: -3,6%.

- Tessile e abbigliamento: -3,4% (Continua la crisi strutturale del settore moda di fascia media).

- Legno e carta: -2,9%.

Consumi al palo

Il dato più preoccupante, che un’analisi attenta in stile Scenarieconomici non può tacere, riguarda i beni di consumo. La loro crescita su base annua è un asfittico +0,1%, mentre su base mensile registrano un calo dello 0,9%.

Cosa ci dice questo numero? Ci dice che mentre le fabbriche producono macchinari (per altre fabbriche) e farmaci (per l’export), la domanda interna delle famiglie italiane è ferma. I salari reali, erosi dall’inflazione del biennio precedente, non hanno ancora recuperato abbastanza vigore per sostenere acquisti significativi. L’industria produce, ma gli italiani comprano poco. Senza una ripartenza della domanda aggregata interna, trainata da salari più adeguati o da una fiscalità meno oppressiva, l’industria italiana rischia di viaggiare con una gamba sola: quella dell’export.

Uno sguardo al 2026

Il 2025 si chiude con una media annuale del -0,2%. Un anno di transizione, sostanzialmente piatto. Tuttavia, l’accelerazione del secondo semestre lascia ben sperare per il 2026. Se il trend dei beni strumentali si consoliderà, potremmo assistere a un anno di vera crescita industriale. Resta l’incognita dei consumi: se non ripartono quelli, il “miracolo” di dicembre rischia di rimanere un fuoco di paglia statistico. La palla, ora, passa alle politiche economiche e alla capacità di ridare potere d’acquisto al ceto medio.

Allarme cobalto: la catena di approvvigionamento globale rischia il collasso sistemico. Le vere conseguenze per l’auto elettrica

Per quanto tempo l’Iran può permettersi una Guerra? (di Stephen Fewjazey)

La crisi del Credito Privato e l’illusione del “Compra Ora, Paga Dopo”

Come le Zanzare ci trovano: oltre il mito dello sciame, la Scienza dell’Attrazione

You must be logged in to post a comment Login