Analisi e studi

Produzione Industriale: finito l’entusiasmo di settembre, ad ottobre torna il gelo (-1%). Il tessile sprofonda

Produzione industriale: doccia fredda a ottobre (-1%). Crollano chimica e moda, svanisce l’illusione del rimbalzo di settembre. I dati completi e l’analisi settoriale

Era troppo bello per essere vero, e infatti non lo era. La fiammata di settembre, che aveva illuso molti osservatori con un rimbalzo tecnico forse sovrastimato, si è spenta in fretta. I dati ISTAT relativi alla produzione industriale di ottobre 2025 ci riportano bruscamente alla realtà, offrendo un quadro ben più grigio delle aspettative.

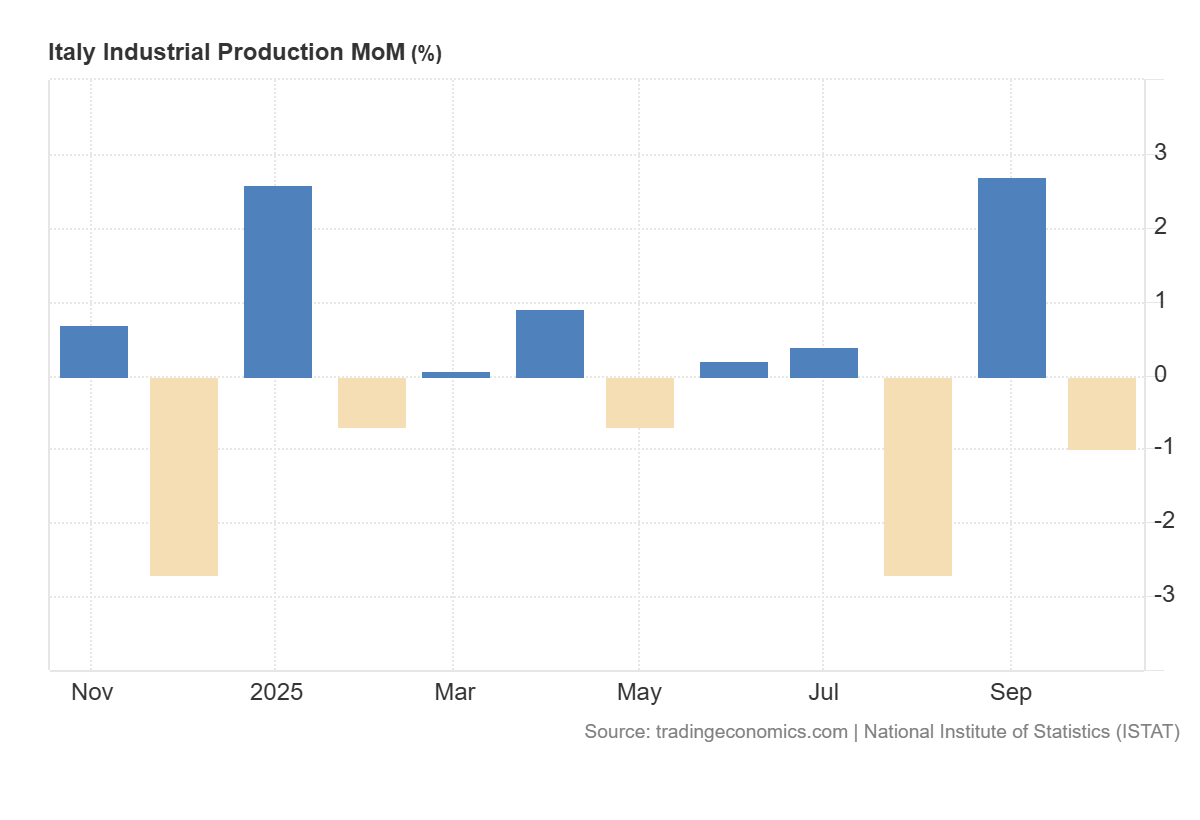

Se i mercati si attendevano una lieve correzione dello 0,3%, la realtà ha presentato un conto molto più salato: un calo mensile dell’1,0%. Un dato che, purtroppo, cancella gran parte dell’ottimismo autunnale e conferma che il paziente industria italiana è ancora in terapia intensiva. Ecco il grafico come elaborato da Tradingeconomics:

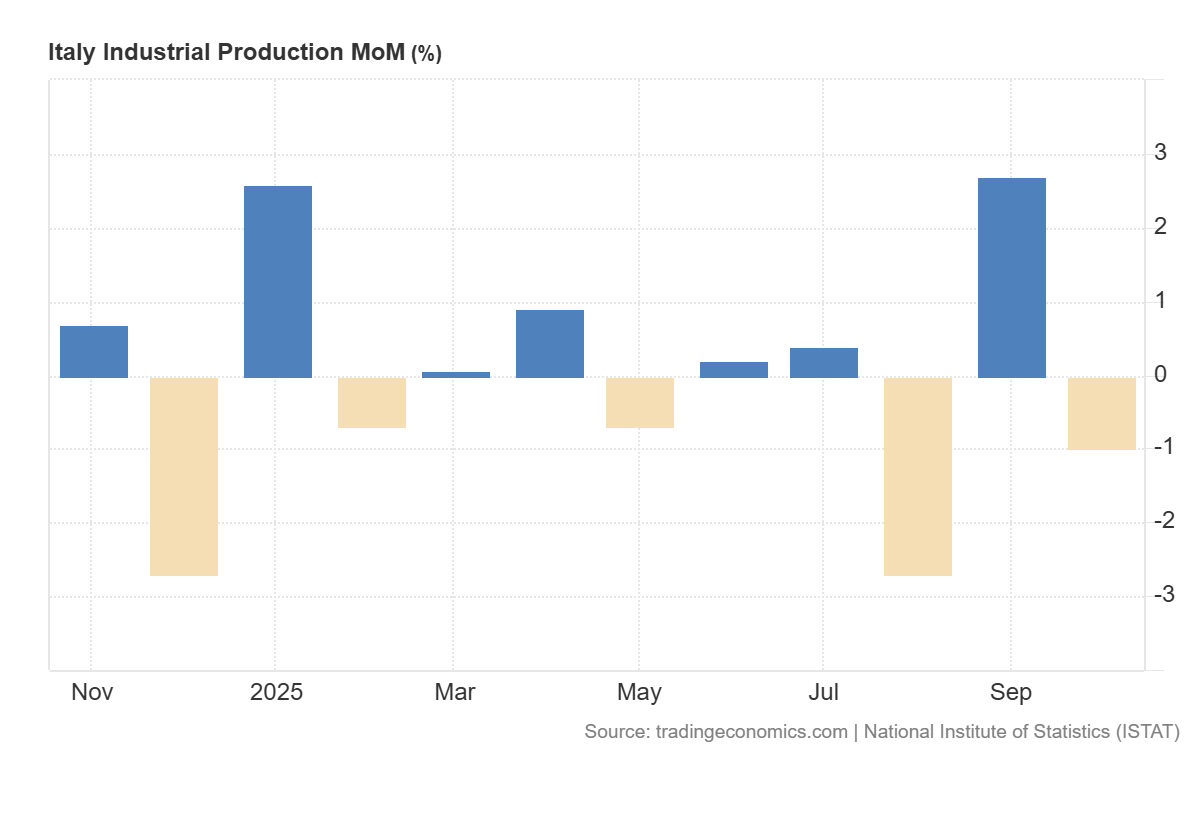

Qui invece i dati della crescita anno su anno, con un -0,3%, sempre da Tradingeconomics:

I numeri della frenata

L’indice destagionalizzato, ripulito dalle variazioni di calendario, non lascia spazio a molte interpretazioni. Rispetto a settembre il segno meno domina quasi ovunque, con l’unica, solitaria eccezione del comparto energetico. Ecco il dettaglio delle variazioni congiunturali (mese su mese):

- Energia: +0,7% (unico dato positivo).

- Beni intermedi: -0,3%.

- Beni strumentali: -1,0%.

- Beni di consumo: -1,8%.

Ancora più preoccupante è la media del trimestre agosto-ottobre, che segna una flessione dello 0,9% rispetto ai tre mesi precedenti. Non si tratta quindi di un incidente di percorso, ma, con ogni probabilità, di una tendenza consolidata di debolezza della domanda interna ed estera.

Il confronto con l’anno passato: chi ride e chi piange

Guardando ai dati tendenziali (anno su anno), con gli stessi giorni lavorativi (23), l’indice generale cede lo 0,3%. Anche qui, la previsione di una timida crescita (+0,2%) è stata smentita dai fatti.

Tuttavia, il panorama non è uniforme. Se analizziamo i singoli settori di attività economica, emerge una spaccatura profonda nel tessuto produttivo nazionale:

| Settori in crescita (Top 3) | Variazione tendenziale |

| Attività estrattiva | +5,2% |

| Metallurgia e prodotti in metallo | +2,7% |

| Articoli in gomma e plastica | +2,1% |

| Settori in crisi (Flop 3) | Variazione tendenziale |

| Prodotti chimici | -6,6% |

| Industrie tessili e abbigliamento | -5,0% |

| Coke e prodotti petroliferi raffinati | -4,6% |

La crisi del “Made in Italy” e l’immobilismo europeo

Il dato che fa più male, e che dovrebbe far suonare un allarme rosso a Palazzo Chigi, è quel -5,0% nel settore tessile, abbigliamento e pelli. Non è un semplice calo statistico, ma la fotografia di una crisi strutturale del sistema moda e del lusso, colpito dal rallentamento della domanda globale e, forse, da un modello che necessita di essere ripensato radicalmente.

Mentre l’industria chimica soffre i costi e la concorrenza internazionale, il sistema moda rischia di perdere pezzi pregiati della filiera. In questo scenario, l’assenza di una politica industriale coraggiosa si fa sentire. Servirebbero semplificazioni normative drastiche (“forti”, non i soliti pannicelli caldi), sicurezza giuridica per chi investe e aiuti concreti all’innovazione tecnologica.

Purtroppo, l’impressione è che si stia aspettando Godot. L’Unione Europea impiega tempi biblici per correggere la rotta e comprendere che la deindustrializzazione è un rischio mortale, mentre le specifiche necessità del tessuto produttivo italiano vengono, come spesso accade, incomprese o ignorate. Senza un intervento statale di stampo keynesiano, mirato a sostenere la domanda e gli investimenti, rischiamo di commentare dati negativi ancora a lungo.

Domande e risposte

Perché la produzione è crollata ad ottobre dopo un buon settembre?

Il dato di settembre (+2,7%) è stato probabilmente un rimbalzo tecnico o “fisiologico” dopo un periodo di stanca, ma non supportato da una reale ripresa della domanda strutturale. Ottobre ha mostrato la vera faccia dell’economia attuale: ordini deboli, incertezza globale e costi ancora alti. Il calo dell’1% superiore alle attese dimostra che la volatilità è alta, ma il trend di fondo rimane stagnante o recessivo per la manifattura.

Quali sono i settori più a rischio in questo momento?

I dati indicano chiaramente due malati gravi: la chimica (-6,6%) e il sistema moda/tessile (-5,0%). Se per la chimica pesano i costi energetici e la concorrenza asiatica, per il tessile siamo di fronte a una crisi del lusso che impatta duramente sulla filiera italiana. È un segnale preoccupante per il “Made in Italy”, che rischia di perdere know-how e capacità produttiva se non si interviene con politiche di sostegno mirate.

Cosa dovrebbe fare il governo per invertire la rotta?

L’articolo suggerisce che l’attesa delle decisioni europee è dannosa. Serve un intervento nazionale basato su tre pilastri: semplificazione burocratica reale per liberare le imprese dai vincoli, certezza del diritto per gli imprenditori e incentivi forti all’innovazione di processo e prodotto. Una politica industriale attiva, insomma, che non si limiti all’osservazione passiva dei dati ma che stimoli l’offerta e protegga le filiere strategiche come quella della moda.

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

Cosa aspetta l’Unione Europea a sospendere il Patto di stabilità? Non sono bastati gli errori del passato?

LVMH e Sephora nel mirino dell’Antitrust: l’indagine sulla “cosmeticorexia” e il marketing verso i minori

Sorpresa a Hormuz: l’Iran blocca due navi portacontainer cinesi

You must be logged in to post a comment Login