Crisi

Portogallo zombie: prossima fermata? l’Inferno! Bon Voyage….

Prossima fermata: l’Inferno.

CDS e Spread fanno +13% in un solo giorno: i decennali volano verso l’8%.

Ma cosa accade? Semplice, i nodi vengono al pettine.

In Portogallo si lavora a un governo di salvezza nazionale per uscire dalla crisi politica. Il Primo ministro, Pedro Passos Coelho, ha aperto al dialogo con l’opposizione socialista, dopo un appello del Presidente, Anibal Cavaco Silva, di ricercare un accordo fra i partiti che hanno sottoscritto il piano di aiuti internazionali nel maggio 2011.

Il leader dell’opposizione portoghese, Antonio Jose Seguro, fa sapere, inoltre, che il suo partito intende rinegoziare il piano di salvataggio da 78 miliardi di euro. Da qui la richiesta del governo alla Troika di rinviare dal 15 luglio a settembre la verifica sul piano di rientro

Ma come si e’ arrivati a questo? Qui lo spiega bene.

il Portogallo era l’allievo prediletto dell’ideologia del virtuosismo fiscale. Il Paese si è trovato da subito in grave affanno fiscale, ma la vulgata del risanamento a mezzo di prevalenti tagli di spesa ha resistito a lungo. Quei tagli, tuttavia, nascondevano una realtà ben più problematica: una soppressione violenta della spesa pubblica in conto capitale, che di solito è quella che può essere più agevolmente incisa rispetto a quella corrente. Abbattere gli investimenti pubblici può essere considerato una iattura o un beneficio, a seconda che tali investimenti siano la base per la crescita di lungo periodo o voragini di spreco. La riduzione della spesa corrente portoghese è stata invece fatta soprattutto con il mancato pagamento delle mensilità aggiuntive, estiva e natalizia, a dipendenti e pensionati pubblici. La Corte Costituzionale portoghese si è messa di traverso e il governo di centrodestra è stato costretto a trovare nuove coperture, individuate a inizio 2013 in folli aumenti di pressione fiscale, con un delirante aumento di circa il 30 per cento dell’aliquota media effettiva dell’imposta personale sui redditi, frutto di addizionali a pioggia su tutti gli scaglioni d’imposta. Nel frattempo, la gravità della crisi ha causato un crollo delle entrate, inizialmente compensato con la nazionalizzazione di alcuni grandi fondi pensione. In simili circostanze si tende a ignorare che la spesa pubblica tende a espandersi spontaneamente per l’operare degli stabilizzatori automatici, cioè sussidi di disoccupazione e altri trasferimenti di welfare.

Questo è un altro punto critico della gestione della crisi del debito dell’Eurozona. Sotto la fretta tedesca di “risanare”, il “suggerimento”, mai tuttavia elevato a precetto ufficiale per la sua impopolarità, è stato quello di sopprimere o ridimensionare gli stabilizzatori automatici: tagliare i sussidi di disoccupazione per tagliare la spesa pubblica. Ma una simile manovra, in paesi che hanno un drammatico buco di domanda e gravissima stretta creditizia, significa porre le basi per una depressione non per un welfare meno assistenziale e più legato al lavoro. Questo “malinteso” ideologico è tra le determinanti dell’avvitamento della crisi in tutti i Paesi.

II flop certificato dal Fmi – Nel frattempo, gli obiettivi di deficit e debito vengono sfondati e il Paese continua a negoziare rinvii del percorso verso il pareggio di bilancio. L’ultima missione del Fondo monetario internazionale a Lisbona, a metà giugno, ha evidenziato una inarrestabile ascesa del rapporto debito-Pil, che quest’anno dovrebbe arrivare al 134 per cento: se il costo del debito pubblico eccede la crescita nominale del Pil, il rapporto debito-Pil si autoalimenta e distrugge l’economia. Il Portogallo, nei giorni scorsi, ha visto il rendimento richiesto dal mercato sui propri titoli di Stato decennali salire all’astronomico livello dell’8 per cento. Per un paese il cui Pil è atteso contrarsi quest’anno del 2,5 per cento, il disastro è nell’ordine delle cose, ma questo è anche il problema di Spagna e Italia, che sono in condizioni più o meno simili, anche se noi abbiamo il vantaggio di un avanzo primario, non è chiaro per quanto tempo sostenibile. Anche questa è un’altra costante del processo di “risanamento” dei conti pubblici che sta mettendo una corda intorno al collo di alcuni Paesi.

Come potrà il Portogallo rientrare sui mercati, a metà del prossimo anno, come previsto dal piano di salvataggio della Troika? Non potrà. Motivo per cui servirà una ristrutturazione degli aiuti ufficiali, come già fatto per la Grecia, con allungamento delle scadenze e riduzione del tasso d’interesse. Tuttavia, poiché i conti continueranno a non tornare, al paese verrà richiesto di moltiplicare gli sforzi di dismissione del patrimonio pubblico, come accaduto per la Grecia. Anche qui, poiché ha poco senso privatizzare in un paese il cui contesto economico è fortemente deteriorato e in cui il credito manca, avremo un buco di entrate rispetto alle previsioni, motivo per cui la ristrutturazione degli aiuti ufficiali, dovendo rispettare il vincolo dell’importo originariamente erogato, richiederà anche la ristrutturazione del debito pubblico portoghese, cioè un default. Ma questo metterà le banche locali a rischio di insolvenza, visto che sono piene di titoli di Stato del proprio paese.

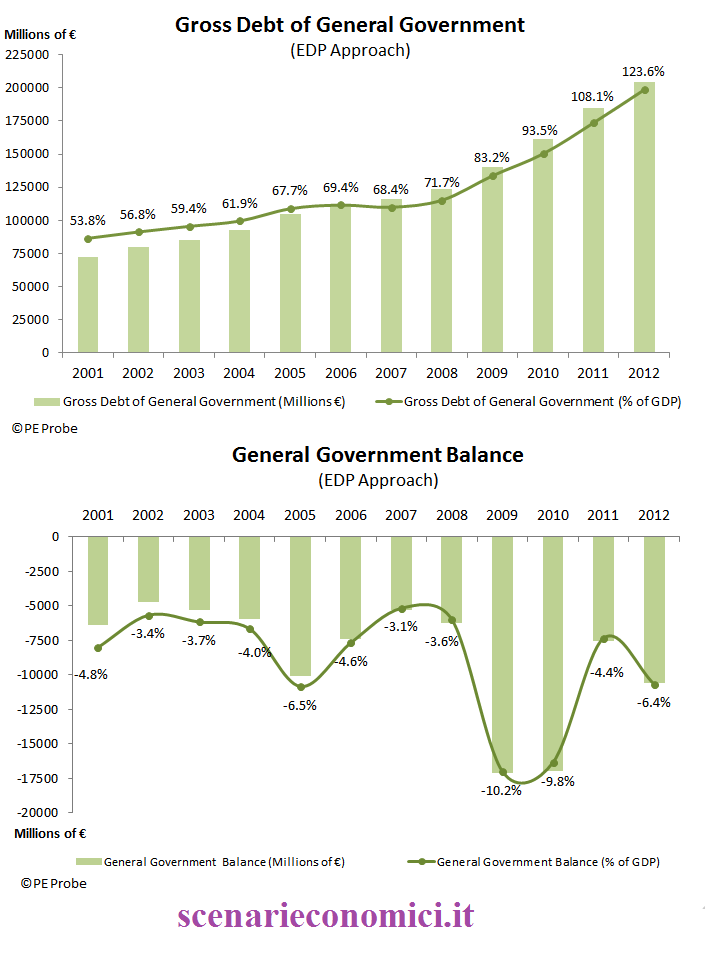

Il Debito pubblico del Portogallo ha raggiunto 123,6% del prodotto interno lordo (PIL) nel 2012, un salto di 20 miliardi € in un solo anno e superiore alla stima proposta dal governo alla troika meno appena 1 mese fa.

I dati diffusi dal Istituto Nazionale di Statistica (INE) hanno confermato che l’economia si è contratta del 6,4%, superiore all’obiettivo del 5% concordato con la cosiddetta troika dei creditori internazionali (Commissione europea, Banca centrale europea e Fondo monetario internazionale).

INE ha detto che il debito pubblico è aumentato 15,3 punti percentuali del PIL rispetto al 2011, anche se il PIL è sceso notevolmente, aggiungendo la differenza.

Alla fine del 2012 il debito pubblico era pari a € 204.5bn, ed era la prima volta in assoluto è stato il segno di € 200 miliardi.

La recessione economica, la peggiore dal 1975, ha ridotto il PIL del paese di circa € 5,6 miliardi da € 171 miliardi nel 2011 a € 165.4 miliardi nel 2012.

Ricapitoliamo tutti gli indicatori:

– Debito Pubblico in 5 anni passa da 68% a 124%, con tendenza a salire vorticosamente

– Deficit Pubblico: nonostante le misure di austerity richieste dall’eurogruppo sale dal 4,4% al 6,4%

– Disoccupazione: passa dal 7% cinque anni fa al 17%

– Occupazione: persi in 5 anni 700.000 posti di lavoro, il 14% del totale. L’emigrazione sta dilagando.

– Inflazione: l’austerity spinge l’inflazione a ZERO a Febbraio 2013. Cio’ deprime il PIL nominale e fa schizzare il Debito.

– Bilancia Pagamenti: ad inizio anni 90 il paese era in pareggio, poi i cambi fissi (Euro) portano a deficit del 10%; ora migliora

– PIL: da 24 mesi in calo. Siamo sul -4%

– Spesa Pubblica: calata di oltre il 10% in 2 anni (evidentemente il calo degli sprechi non aiuta molto l’economia del Portogallo)

Commento:

E’ il solito FILM. Il default del Portogallo e’ cosa certa. Il debito di autoalimenta ed il suo rapporto sul PIL tende all’iperspazio. Il paese ha inoltre un enorme indebitamento estero, ha cumulato enormi saldi negativi delle partite correnti ed ha un economia fragile. Il film greco si ripete, ed il finale non e’ a sorpresa, ma e’ noto a tutti.

Bon Voyage Portugal!

By GPG Imperatrice

Mail: gpg.sp@email.it

Clicca Mi Piace e metti l’aggiornamento automatico sulla Pagina Facebook di Scenarieconomici.it

Segui Scenarieconomici.it su Twitter

Vannacci dice oggi ciò che Napolitano fece ieri. La memoria corta della Sinistra

La nuda verità di Vannacci sul femminicidio

L’economia di riarmo salva l’auto civile? Il patto Renault-Thales e la lezione per i nostri stabilimenti

Il motore Diesel non è morto, anzi sfida le rigide norme abientali della California

You must be logged in to post a comment Login