Euro crisis

EXPORT ITA IN DIFFICOLTA’: PERCHE’ LA SVALUTAZIONE DELL’EURO NON EQUIVALE LA SVALUTAZIONE DELLA LIRA

Gli adoratori del vitello d’oro (cioè dell’Euro) hanno sempre sostenuto che NON FOSSE NECESSARIO TORNARE ALLA LIRA in quanto si poteva tranquillamente svalutare la moneta grande (contrapposizione a una grande moneta) e tenersi la BCE impostata alla FED.

Bene, tutto questo è accaduto eppure non ha funzionato, o meglio, non sta funzionando.

La valuta Euro è crollata verso il dollaro in modo considerevole (quasi 30%) ed i conti non tornano. Questi i dati recentemente pubblicati dall’Istituto Luce (ISTAT):

*****************************************************************************************************************************************************

COMMERCIO CON L’ESTERO

– flessione per l’export (-2,5%)* contrazione delle vendite verso i mercati UE -2,6%;* contrazione delle vendite verso i mercati extra UE -2,4%– aumento per l’import (+1,0%).* contrazione degli acquisti dai paesi extra UE -0,4%* aumento degli acquisti dai paesi UE +2,0%

Nell’ultimo trimestre, rispetto al precedente, l’export risulta in espansione (+0,5%). Al netto della forte contrazione dei prodotti energetici (-20,2%), l’incremento è più ampio (+1,4%) e diffuso a tutti i comparti.

La flessione tendenziale di gennaio 2015 è di -4,2% e proviene da:

– diminuzione delle vendite -4,7% per l’area Ue

– diminuzione delle vendite pari al -3,5% per l’area extra Ue.

Per le importazioni si registra una contrazione tendenziale di pari ampiezza (-4,2%), da ascrivere principalmente all’area extra Ue (-8,5%).

A gennaio 2015 il saldo commerciale è positivo (+219 milioni).

Questo risultato è la sintesi di un surplus con i paesi Ue (+452 milioni) e di un deficit con i paesi extra Ue (-233 milioni).

Russia (-36,7%) e paesi MERCOSUR (-24,0%) sono i mercati che contribuiscono maggiormente alla flessione dell’export, mentre le vendite verso gli Stati Uniti sono in forte crescita (+23,5%).

Le importazioni da Russia (-40,2%) e paesi OPEC (-23,3%) sono in forte contrazione. In rilevante calo l’import di petrolio greggio (-41,1%) e di prodotti petroliferi raffinati (-41,0%).

********************************************************************************************************************************************

Notate bene, LA FLESSIONE (SIA DEL MESE, SIA TENDENZIALE) E’ MAGGIORE NEL MERCATO UE PIUTTOSTO CHE NELL’ALTRO.

Perché ciò?

Per un motivo molto semplice, verso i mercati in valuta diversa dall’euro le vendite hanno tenuto grazie alla svalutazione dell’Euro verso il dollaro (ma spesso qui parliamo di moda, di qualunque tipo di moda, mobili, scarpe, abbigliamento ecc.). Laddove invece il mercato è gestito con la MEDESIMA VALUTA (e in cui si è verificata una crescente continua minor competitività di costo rispetto ai più forti competitor) e composto di beni intermedi, le vendite sono calate in modo maggiore.

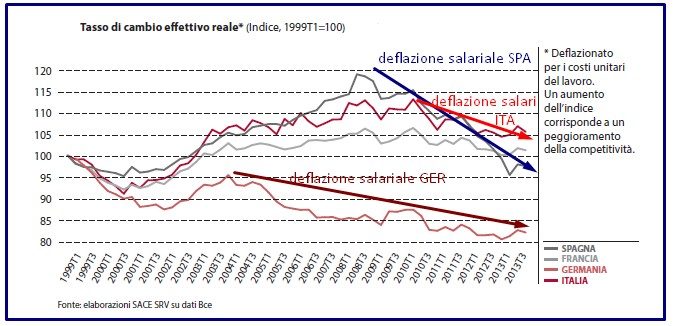

La SACE, non Alberto Bagnai o Claudio Borghi, ci conferma che dal 1999 ad oggi:

– la Germania ha abbassato mediamente i costi del lavoro, tramite deflazione salariale, del 15%

– l’Italia, la Spagna e la Francia l’hanno aumentata, rispettivamente, del 15%, del 20% e dell’8% circa (sino al periodo 2008-2011);

– il differenziale si è poi leggermente ridotto MA, tra Italia e Germania, esso è ancora del 23%

Questo differenziale del 23% con la svalutazione dell’Euro rimane inalterato!

Può esser però sufficiente la svalutazione dell’Euro a compensare (con nuovi mercati) le vendite Italiane perse verso la Germania? Non lo sappiamo, tutto quello che possiamo affermare è quanto segue:

1) il mercato USA vale il 25% del mercato UE per l’export italiano;

2) la Russia praticamente l’abbiamo persa;

3) il Mercosur e altre zone geografiche hanno risposto all’austerity europea con altrettanta austerity compromettendo alla grande il nostro export.

Dai punti 1, 2 e 3, possiamo RAGIONEVOLMENTE apprendere che il mondo sta rallentando i commerci al punto tale che l’extravendita in USA, unico paese che ancora compra, potrebbero non esser sufficienti a reggere l’urto negativo di un tale evento. D’altronde sono solo 300 milioni di abitanti, come possono spingere la ripresa economica di un intero continente in difficoltà?

Per questo motivo, e anche per il fatto che il BALTIC DRY INDEX segnala fortissima contrazione nei commerci internazionali in ogni parte del pianeta, possiamo affermare che LA SVALUTAZIONE DELL’EURO NON SARA’ SUFFICIENTE A RISOLLEVARE LE SORTI DEL NOSTRO PAESE. SERVIVA SUBITO SVALUTAZIONE GENERALE (DELLA LIRA) AFFINCHE’ OLTRE A TENER BOTTA I MERCATI INTERNAZIONALI EXTRAUE SI FOSSE RIEQUILIBRATA ANCHE LA PERDUTA COMPETITIVITA’ INFRA-UE (CHE PESA AD OGGI BEN OLTRE IL 50% DEL NOSTRO COMMERCIO).

AD MAIORA

Maurizio Gustinicchi

La rivoluzione degli “origami”: perché il Giappone punta sui droni di cartone low-cost per la difesa

La Federal Reserve con “due presidenti”: Powell resta governatore mentre Warsh prende le redini. Un ritorno al 1951 che complica i piani di Trump

La scure di Merz sul welfare: se la Germania piange, l’Europa non può ridere

L’Evoluzione “Biologica” dell’Intelligenza Artificiale: Perché il vero rischio economico e vitale arriva prima dell’AGI