Attualità

Perché il sistema pensionistico è insostenibile: abbiamo sbagliato il modello economico.

di Davide Gionco

27.07.2019

I luighi comuni sul sistema sistema pensionistico

Non passa mese in cui da qualche telegiornale o su qualche pagina “economica” di un giornale a tiratura nazionale si parli della sostenibilità del sistema pensionistico.

Ci dicono che i conti dell’INPS sono in rosso di 7,8 miliardi.

Come mai farà l’INPS a pagarci la pensione quando saremo anziani?

Ci dicono che l’INPS gestisce male i fondi che tutti noi lavoratori versiamo.

E’ per questo che i conti sono in rosso!

Ci dicono che l’età media della popolazione aumenta.

E’ una cosa bella, non è che il compimento degli auguri di “lunga vita” che ci facciamo fra amici e parenti.

Per questo motivo ci dicono che à necessario aumentare l’età pensionabile.

Addirittura ci abbiamo fatto delle leggi.

Pensando che se l’età media aumenta di 10 anni, allora automaticamente un settantenne dovrà ancora lavorare come un attuale sessantenne, avendo certamente, sempre per legge, le stesse energie di un sessantenne.

C’è poi la questione senza fine delle “pensioni d’oro”. Chi ha versato, chi non ha versato. Chi ha diritto, chi non ha diritto. Cosa è giusto, cosa non è giusto.

Un problema aggiuntivo è dato dalla gestione dei fondi pensione, i quali in gran parte sono investiti in titoli di stato.

Ora, con l’isteria della “riduzione dello spread”, è successo che siamo arrivati ad avere titoli di stato con rendimenti a tasso negativo.

E questo è un problema serio.

Se oggi io verso 100 euro all’INPS per ricevere indietro fra 20 anni 100 euro di pensione, se essi vengono investiti in titoli a tasso negativo, alla fine riceverò di pensione meno dei 100 euro versati oggi.

Fino a qui abbiamo citato le varie notizie che ci arrivano riguardo al sistema pensionistico. Si tratta delle informazioni che ricevono anche i nostri politici, i quali, di conseguenza, vengono motivati ad aumentare le aliquote dei versamenti previdenziali, quando se ne presenti l’occasione.

Il tratto comune di tutte queste discussioni sul sistema pensionistico è la sua sostenibilità.

Ciascuno di noi è preoccupato di ricevere una pensione adeguata il giorno in cui non sarà più in grado di lavorare.

Cosa che oggi cade a sempre meno persone, in quanto le retribuzioni pensionistiche sono tendenzialmente in diminuzione.

Oggi il 63% dei pensionati italiani non percepisce più di 750 euro al mese.

Se non siamo già sotto la soglia di povertà, specie per chi vive da solo, di certo non vi sono margini per ulteriori riduzioni.

Inoltre se le future retribuzioni pensionistiche vengono calcolate in base ai contributi versati, quali mai saranno le future retribuzioni di troppi giovani e meno giovani che oggi sono disoccupati o sotto-occupati con salari sotto i 1000 euro al mese?

Sembra un problema senza soluzioni “facili”.

Eppure le soluzioni sarebbero molto più semplici se guardassimo al sistema pensionistico uscendo dagli stereotipi attraverso i quali ce ne parlano ogni giorno i giornali.

Il sistema pensionistico dal paleolitico al XIX secolo

Nella storia della società umana non era mai esistito alcun sistema pensionistico.

I bambini venivano mantenuti dal lavoro dei genitori.

Gli adulti lavoravano.

Una volta divenuti anziani, quei pochi che ci arrivavano, venivano mantenuti dal lavoro dei figli.

In alcune società umane avveniva lo stesso, trasferendo le medesime responsabiità dalla famiglia all’intero villaggio: gli adulti lavoratori mantenevano i bambini e gli anziani che non potevano lavorare.

Con una organizzazione del genere non era necessario accantonare una parte della ricchezza prodotta con il proprio lavoro per garantirsi il proprio mantenimento futuro.

La migliore forma di investimento per la propria vecchiaia era mettere al mondo dei figli, crescerli sani e formarli per essere dei bravi lavoratori, con il buon cuore necessario per prendersi cura dei genitori anziani.

L’unica forma di “investimento lavorativo” poteva essere la costruzione o l’acquisto di una casa, l’unico bene in grado di mantenere il proprio valore d’uso e di utilità nel tempo.

In questo modo un lavoratore poteva abitare in una casa confortevole al momento della sua vecchiaia.

Il sistema pensionistico pubblico del XX secolo

A partire dalla fine del XIX secolo iniziò a diffondersi la buona pratica per cui lo Stato si impegnava a garantire a tutte le persone anziani un assegno mensile di mantenimento, chiamato “pensione”.

Per diversi decenni questa pratica è andata avanti senza neppure prevedere dei versamenti pensionistici.

Non era altro che l’estensione del sistema pensionistico di villaggio “dal paleolitico al XIX secolo” all’intera nazione.

I lavoratori producono beni e servizi per mantenere i minori (i figli) e per mantenere gli anziani (gli anziani genitori).

Lo Stato si occupava solo di fornire agli anziani lo strumento monetario, la “pensione”, per ottenere la loro parte di beni e servizi necessari a mantenersi.

Il finanziamento avveniva mediante la fiscalità generale e/o mediante l’emissione di nuovi titoli di debito pubblico.

Il fatto di avere molti giovani lavoratori e relativamente poche persone anziane

Il sistema pensionistico finanziarizzato del XXI secolo

Oramai in molti paesi il sistema pensionistico si è finanziarizzato.

Non c’è più l’idea che debbano essere i giovani lavoratori a mantenere gli anziani.

Ciascuno deve pensare a sé stesso, facendo dei versamenti contributivi in un fondo pensioni. Dopo di che ci sono degli “specialisti in investimenti” che si preoccupano di mantenere il potere di acquisto nel tempo di quel fondo, in modo che, in futuro, possa essere “restituito” alla persona che, nella sua gioventù, ha fatto quei versamenti.

Ma siamo davvero sicuri che il modello economico applicato sia sostenibile?

Il futuro che ci attende e l’errore di fondo

Se ci pensiamo bene c’è un enorme errore di fondo.

L’errore è ritenere che il denaro abbia un valore in sè, che possa essere accumulato e conservato nel tempo fino al momento della pensione.

E questo è sbagliato, perché ogni pagamento che noi riceviamo non si completa nel momento in cui riceviamo il denaro, ma si completa nel momento in cui spendiamo quel denaro e lo convertiamo nei beni e servizi di cui abbiamo bisogno per vivere.

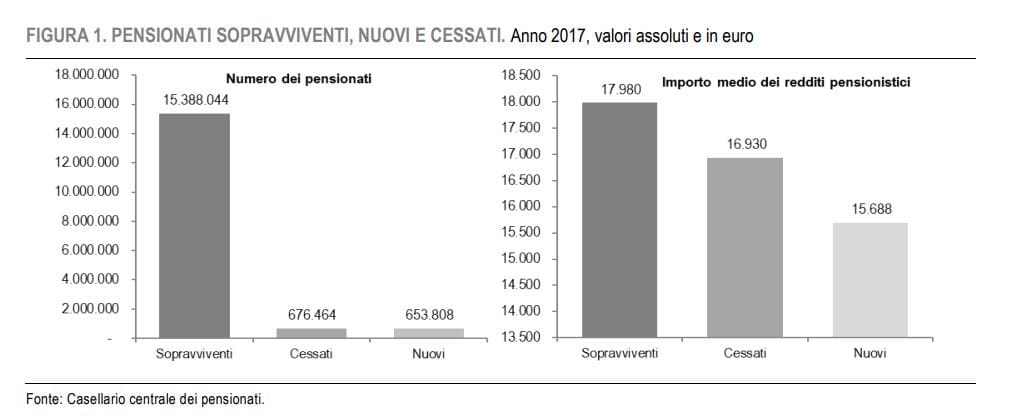

Oggi in Italia abbiamo circa 18 milioni di pensionati e circa 23,5 milioni di lavoratori che producono beni e servizi.

In un paese di 60 milioni di persone come l’Italia questo significa che ci sono 60-18-23,5 = 18,5 milioni di persone che non lavorano e che non usufruiscono di una pensione che comunque vivono grazie alla produzione dei 23,5 milioni di lavoratori.

Abbiamo quindi 18+18,5 = 36,5 milioni di persone che sono mantenute da 23,5 milioni di persone.

E non solo. Abbiamo una bilancia commerciale in attivo per 40 miliardi di euro, quindi i 23,5 milioni di lavoratori producono abbastanza beni e servizi anche per “mantenere” molte persone che vivono fuori dall’Italia.

Ma cosa succederebbe se avessimo solo 12 milioni di lavoratori, pur continuando ad avere 60 milioni di abitanti?

Dovrebbero produrre beni e servizi per 60-12 = 48 milioni di persone, 11,5 milioni di più di quelle che mantengono oggi.

I 40 miliardi/anno di capacità produttiva oggi dedicata alle esportazioni potrebbe garantire solamente 3’500 euro l’anno per gli 11,5 milioni di persone aggiuntive.

In sostanza i soli 12 milioni di lavoratori non sarebbero in grado di produrre sufficienti beni e servizi per mantenere tutti secondo l’attuale tenore di vita.

A quel punto non servirà a nulla tirare fuori i “fondi pensione” versati in decenni di lavoro.

La domanda di beni e servizi espressa spendendo il denaro accumulato nei fondi pensione troverà pochi lavoratori in grado di produrre quanto richiesto.

La conseguenza sarebbe evidentemente un aumento dei prezzi dei beni e servizi ovvero una rapida svalutazione dei fondi pensione, faticosamente accumulati in tanti anni di sacrifici. Nonché una inflazione generalizzata e strutturale nel paese.

L’unico modo per evitare questa svalutazione sarà di importare forza lavoro dall’estero: l’immigrazione.

Oppure rimetterci a fare figli, in modo da avere più lavoratori italiani in futuro che ci mantengano.

La verità è che i fondi pensione non servono sostanzialmente a nulla.

Il denaro è qualche cosa che viene quotidianamente creato dalle banche, dalla banca centrale BCE, alle banche commerciali quando emettono nuovo credito.

A che pro fare tanta fatica oggi per costituire dei fondi pensione, con l’unico scopo di avere fra 20-30 anni del denaro per pagare le pensioni?

Mantenere per 20-30 anni il valore dei fondi è un’attività rischiosa (si pensi al famoso scandalo Enron), mentre stampare denaro sul momento, fra 20 anni, è un’attività priva di rischi.

Come abbiamo visto il rischio inflazione fra 20-30 anni deriva dal rischio di avere molti anziano che spendono denaro proveniente dalle loro pensioni, mentre ci sono troppi pochi giovani lavoratori.

Il rischio, anzi, di avere questo fenomeno è lo stesso, sia che il denaro provenga dai fondi pensione sopravvissuti e rivalutati durante i 20-30 anni, sia che il denaro venga stampato secondo necessità al momento di pagare le pensioni.

Quello che nessuna politica previdenziale o finanziare può risolvere è il fatto di avere fra 20-30 anni dei lavoratori in grado di produrre i beni e servizi necessari per mantenere i pensionati di quel tempo futuro.

Se questo ragionamento è valida per il futuro, allora è valido anche per oggi: i versamenti che facciamo all’INPS non servono per garantirci le pensioni di domani, ma servono solo e soltanto per mantenere i pensionati di oggi.

Noi lavoratori di oggi produciamo beni e servizi e veniamo pagati in denaro, con uno stipendio lordo.

Una parte di questo stipendio viene ceduta all’INPS, che lo versa ai pensionati di oggi.

Dopo di che sia i lavoratori che i pensionati convertono il denaro ricevuto in beni e servizi, acquistandoli, che consentono ai lavoratori di oggi di mantenere sé stessi, i propri figli e le persone anziane.

Esattamente come ai tempi del Paleolitico.

La costituzione di fondi pensione da investire, quindi, non ha alcuna utilità né per i lavoratori di oggi, né per i pensionati di oggi, né per i lavoratori di domani, né per i pensionati di domani.

La formazione di questi fondi costituisce quindi solo un inutile fattore di rischio di perderli nel caso in cui fossero investiti male.

Ma costituisce anche una privazione certa di mezzi economici per i genitori di oggi, che vorrebbero mettere al mondo dei figli e non lo fanno, non disponendo di un reddito dignitoso.

Se non ritorniamo a misurare le ricchezze economiche in termini di disponibilità di beni e servizi, e non di denaro, continueremo a fare scelte politiche sbagliate, totalmente miopi.

Il vero valore lo creiamo noi stesse lavorando, non lo crea chi accumula e “fa rendere” i fondi pensione.

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

La tentazione atomica del Giappone fa tremare Pechino: Tokyo punta all’autonomia difensiva (e l’Italia dovrebbe prenderne nota)

La rivoluzione silenziosa della Cina: così la moneta digitale cancella il monopolio del Dollaro e dello SWIFT

Le “due piazze” di Lepore e il riflesso della sinistra: condannare i violenti, ma subito dopo ridimensionarli