Attualità

Nvidia e la scommessa da 800 Volt: una nuova marea di CapEx che ridisegnerà i Data Center (e i Portafogli)

L’IA richiede troppa energia per i vecchi sistemi. Nvidia lancia la sfida degli 800VDC: meno rame, più efficienza, ma investimenti colossali in arrivo. Ecco chi vince e chi perde nella nuova corsa all’oro elettrico.

Il mercato ha impiegato tre anni buoni per fare i conti con la realtà, ovvero per comprendere la matematica brutale che sta dietro al “buco nero” degli investimenti nell’Intelligenza Artificiale. Gli USA hanno capito che serviranno almeno 5 trilioni di dollari di finanziamenti nei prossimi cinque anni per evitare che la Cina vinca la guerra tecnologica, una consapevolezza che ha rischiato seriamente di far scoppiare la bolla dell’IA prima del tempo.

Tuttavia, proprio mentre Wall Street iniziava ad abituarsi all’idea di questa gargantuesca voragine finanziaria da colmare, ecco che il buco sta per diventare ancora più grande. Non si tratta solo di comprare chip, ma di cambiare radicalmente il modo in cui li alimentiamo.

A ottobre, Nvidia ha annunciato una partnership con oltre una dozzina di aziende per preparare l’industria dei data center a una transizione rivoluzionaria: il passaggio alle architetture di alimentazione a 800 volt in corrente continua (VDC) e densità di rack da 1 MW (Megawatt), abbandonando la vecchia architettura a 415 volt in corrente alternata (VAC). Un salto avanti notevole.

È un cambiamento epocale, tecnico, costoso, ma assolutamente necessario. Vediamo perché e, soprattutto, chi ne beneficerà.

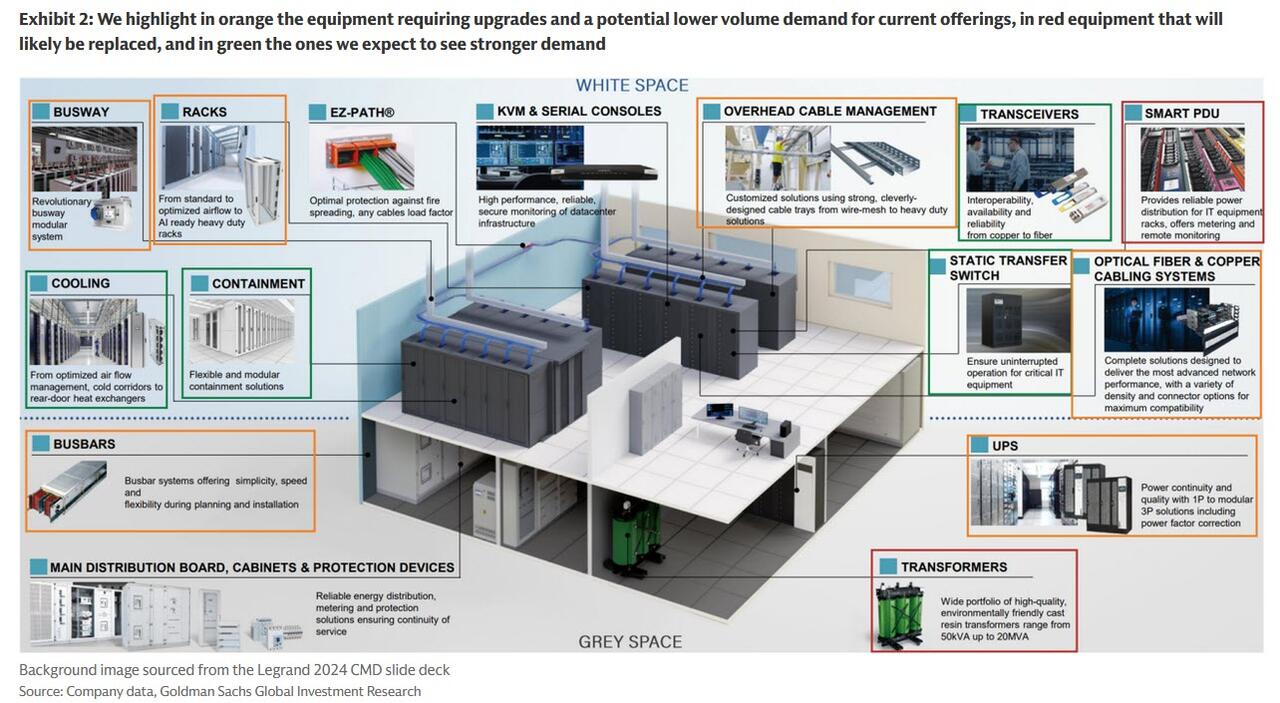

Architettura dei Data Center 800 V

Vera Rubin, Kyber e la necessità di potenza

Il gigante delle GPU ha anticipato che svelerà le specifiche dei server rack open architecture della generazione Vera Rubin NVL144 MGX. Parallelamente, l’azienda è pronta a dettagliare il supporto dell’ecosistema per il sistema Kyber di Nvidia, progettato per connettere ben 576 GPU Rubin Ultra.

In risposta a questa chiamata alle armi, circa 20 partner industriali stanno ora mettendo in mostra nuovo silicio, componenti, sistemi di alimentazione e supporto per i più recenti sistemi rack a 800 volt. Nvidia è stata chiara sui vantaggi:

“Passare all’infrastruttura a 800VDC dai tradizionali sistemi trifase a 415 o 480 VAC offre una maggiore scalabilità, una migliore efficienza energetica, un ridotto utilizzo di materiali e una maggiore capacità prestazionale nei data center. Oltre il 150 percento in più di potenza viene trasmesso attraverso lo stesso rame con 800VDC, eliminando la necessità di sbarre collettrici in rame da 200 kg per alimentare un singolo rack”.

In termini poveri: più potenza con meno metallo. Ma, come si dice in economia, non esistono pasti gratis. Questo significa che sta arrivando un conto salatissimo per l’aggiornamento delle infrastrutture.

Chi sta costruendo il futuro a 800 Volt?

Secondo DataCenter Dynamics, aziende come CoreWeave, Lambda, Nebius, Oracle Cloud Infrastructure e Together AI sono già al lavoro per progettare data center a 800 volt. Anche il data center Kaohsiung-1 di Foxconn a Taiwan, da 40 MW, utilizzerà questa tecnologia.

Le specifiche del nuovo rack Vera Rubin NVL144 sono impressionanti:

Raffreddamento a liquido a 45°C.

Nuove busbar (sbarre collettrici) raffreddate a liquido per prestazioni più elevate.

20 volte più accumulo di energia per mantenere la potenza stabile.

Un backplane centrale su circuito stampato che sostituisce le connessioni tradizionali basate su cavi.

Il sistema Kyber, successore di Oberon, ospiterà 576 GPU entro il 2027, con 18 “lame” di calcolo ruotate verticalmente, “come libri su uno scaffale”.

La carica dei fornitori: tra Silicio e Gallio

Questo cambio di paradigma richiede semiconduttori di potenza avanzati. Non basta più il vecchio silicio; servono carburo di silicio (SiC) e nitruro di gallio (GaN) per gestire tensioni e frequenze più elevate con la massima efficienza. Ecco una lista non esaustiva dei fornitori di silicio coinvolti:

Analog Devices, Infineon, STMicroelectronics, Texas Instruments.

AOS, EPC, Innoscience, Navitas, onsemi, Renesas, ROHM.

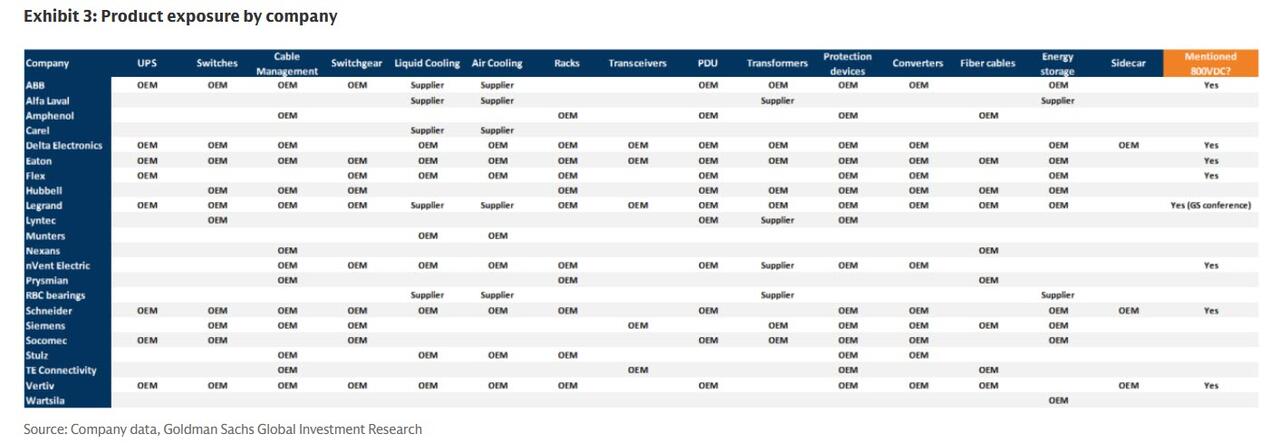

Per quanto riguarda i sistemi di alimentazione e i componenti fisici, la lista include giganti come Delta, Flex, GE Vernova, Schneider Electric, Siemens e Vertiv. Questi attori stanno debuttando con nuovi “scaffali di alimentazione”, sistemi di accumulo energetico e interconnessioni progettati per reggere l’urto dei nuovi sistemi Nvidia.

L’Analisi di Goldman Sachs: Vincitori e Vinti nel CapEx

Jim Simonelli, CTO della divisione data center di Schneider Electric, è comprensibilmente estatico. Per lui, il passaggio a 800VDC è “un’evoluzione naturale”. Tradotto: lo spazio dell’IA dovrà ordinare milioni, se non miliardi, in nuove attrezzature dalla sua azienda. Altri, coloro che devono firmare gli assegni, saranno molto meno felici.

In una recente nota di ricerca di Goldman Sachs, l’analista Daniela Costa sottolinea come il dibattito degli investitori sul CapEx dei data center si sia spostato proprio sull’architettura a 800VDC. La ragione primaria è la densità di potenza: i moderni rack AI stanno scalando da decine di kilowatt a ben oltre un megawatt per rack, superando le capacità dei sistemi tradizionali.

Operatori esposti e coinvolti al passaggio all’architettura a 800 volt.

Sebbene Nvidia preveda che nel lungo periodo l’architettura a 800VDC possa ridurre il TCO (Total Cost of Ownership) fino al 30% grazie all’efficienza, nel breve periodo rappresenta un altro importante ostacolo di spesa.

Ecco le principali osservazioni di Goldman Sachs sui cambiamenti tecnologici in arrivo:

1. Transizione alla distribuzione 800VDC L’architettura cambia radicalmente il modo in cui l’energia viene fornita. I tradizionali sistemi UPS e PDU in corrente alternata diventano in gran parte non necessari.

Si passa a un percorso di alimentazione semplificato che centralizza la conversione di potenza e integra l’accumulo a batteria a livello di struttura. L’energia fornita dall’esterno è alternata, qui è necessaria una tensione continua, generata dagli accumulatori. In un senso storico, siamo alla rivincita di Edson su Tesla.

Questo riduce i requisiti degli armadi PDU AC fino al 75%.

ABB detiene attualmente una quota del 100% nei sistemi UPS MV DC, i gruppi di continuità a media tensione continua, un segmento destinato a diventare cruciale nella nuova infrastruttura a 800 volt. Questa società pèartirà da una posizione di semi monopolio.

Gruppo di continuità media tensione a corrente continua ABB

2. I “Sidecar” come chiave per il retrofit Non tutti possono costruire un data center nuovo da zero domani. Nella prima fase (2025-2027), vedremo i “sidecar”: moduli che si attaccano ai rack, convertendo l’AC in ingresso a 800VDC e fornendo accumulo di energia per stabilizzare i picchi di carico delle GPU.

Questo design elimina la necessità di PDU e UPS AC tradizionali.

Schneider è il fornitore chiave di questi sidecar, puntando a rack fino a 1,2 MW.

3. Riduzione del contenuto di rame La fisica è semplice: tensioni più alte richiedono meno corrente per la stessa potenza.

A 800VDC si ottiene una riduzione fino al 45% della massa di rame.

Un conduttore delle stesse dimensioni può trasportare circa il 157% di potenza in più rispetto a 415VAC.

Tuttavia, anche se il volume diminuisce, la qualità richiesta aumenta. Aziende come Prysmian e Nexans potrebbero vedere volumi inferiori, ma prezzi medi di vendita (ASP) più alti grazie a cavi specializzati, inclusi quelli raffreddati a liquido.

4. Svolta decisiva verso il raffreddamento a liquido Il raffreddamento ad aria è morto per l’IA di fascia alta. Con rack da 1,2 MW, il calore generato è senza precedenti.

C’è una svolta decisiva verso il raffreddamento a liquido con unità di distribuzione del refrigerante di classe megawatt.

Schneider (tramite Motivair) e Vertiv sono in prima linea, ma anche aziende come Alfa Laval e Carel hanno un’esposizione significativa.

Sistema di raffreddamento Vertiv

5. Aumento della necessità di accumulo energetico I rack possono passare dal 30% al 100% di utilizzo in millisecondi. La rete elettrica non può reagire così velocemente.

L’accumulo di energia si evolverà in un “filtro passa-basso” attivo, assorbendo i picchi ad alta frequenza.

Serviranno condensatori a risposta rapida vicino al rack e grandi sistemi BESS (Battery Energy Storage Systems) per la stabilità generale.

Conclusione

Goldman Sachs nota che questa tendenza avrà un impatto certo, ma i tempi di commercializzazione di massa si vedranno verso il 2028. Siamo di fronte a un classico scenario schumpeteriano di “distruzione creatrice”, o forse più semplicemente a una manna per i produttori di infrastrutture elettriche già pronti al cambiamento. Come in una sorta di moderna corsa all’oro, mentre i giganti del software si scervellano per monetizzare l’IA, a trovare l’oro, i produttori di “picche e pale” (in questo caso cavi, interruttori e sistemi di raffreddamento) si preparano a incassare. L’efficienza aumenterà, il rame diminuirà, ma i costi iniziali per entrare nel club dell’IA “seria” stanno per alzarsi vertiginosamente, creando barriere all’entrata che ridurranno il numero di operatori. E come sempre, la domanda è: il ritorno sull’investimento giustificherà questa corsa all’armamento elettrico?

Domande e risposte

Perché è necessario il passaggio da 415 Volt a 800 Volt nei data center? Il passaggio è dettato dalla fisica e dall’efficienza. I nuovi chip per l’intelligenza artificiale richiedono una densità di potenza enormemente superiore, passando da poche decine di kilowatt a oltre 1 Megawatt per rack. I sistemi tradizionali a 415V AC non riescono a gestire tale densità senza enormi perdite di energia e cablaggi massicci. L’architettura a 800V DC permette di trasmettere il 150% di potenza in più utilizzando meno rame, migliorando l’efficienza energetica e riducendo l’ingombro fisico dei componenti di distribuzione.

Quali sono le implicazioni economiche per le aziende che producono componenti elettrici? Si prevede un rimescolamento dei “vincitori e vinti”. I produttori di sistemi UPS e PDU tradizionali in corrente alternata potrebbero vedere calare la domanda. Al contrario, aziende posizionate su tecnologie di raffreddamento a liquido, interruttori a stato solido, semiconduttori avanzati (GaN/SiC) e sistemi di gestione dell’alimentazione a corrente continua (come Vertiv, Schneider, ABB) vedranno un’esplosione degli ordini. Anche se il volume totale di rame potrebbe diminuire, il valore dei cavi specializzati ad alta tecnologia aumenterà, favorendo chi produce soluzioni avanzate.

Quando vedremo questa tecnologia diventare lo standard dominante? Sebbene i progetti pilota e le prime implementazioni come il sistema Vera Rubin NVL144 siano imminenti o in fase di avvio con partner selezionati, la commercializzazione di massa e l’adozione diffusa richiederanno tempo. Goldman Sachs prevede che la tecnologia inizierà a diventare mainstream verso il 2028. Nel frattempo, tra il 2025 e il 2027, vedremo soluzioni “ponte” come i moduli “sidecar” che permetteranno di adattare i data center esistenti alle nuove richieste energetiche senza dover ricostruire l’intera infrastruttura.

SEGUICI Rimani aggiornato seguendoci su Google News!

Rimani aggiornato seguendoci su Google News!

Infrastrutture e sicurezza: come un traliccio in Italia ha quasi fermato la Germania

Mentre la NASA riporta gli astronauti sulla Terra, c’è chi ha già venduto la Luna (e incassato milioni)

La Francia saluta Microsoft: Parigi sceglie Linux per la sovranità digitale

L’UE, oltre a non essere all’altezza dei propri compiti, ha dimostrato di essere anche ignorante: il caso della Biennale di Venezia

You must be logged in to post a comment Login