EnergiaFinanza

NuScale Power: Il crollo del 55% e il paradosso del nucleare. Perché l’hype non basta se mancano le vendite

NuScale Power crolla del 55% a novembre: perché la “Tesla del nucleare” affonda nonostante l’appoggio di Trump? Un’analisi tra perdite record, diluizione azionaria e la fuga dei grandi soci. L’hype non paga più le bollette.

Novembre 2025 si è rivelato un mese crudele per i sostenitori della rinascita nucleare, o almeno per coloro che avevano scommesso tutto su NuScale Power.

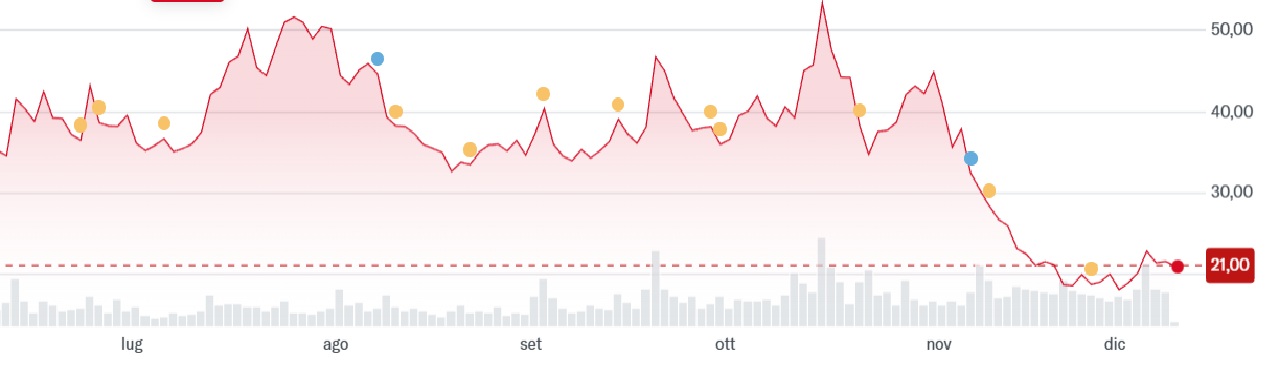

Il grafico di borsa non mente quasi mai, e quello di NuScale Power racconta una storia che su queste pagine abbiamo visto spesso: l’entusiasmo irrazionale dei mercati che si scontra frontalmente con la dura realtà dei bilanci. Il titolo ha registrato il suo mese peggiore del 2025, lasciando sul terreno un drammatico 55,4% in soli trenta giorni. Un vero e proprio bagno di sangue finanziario che merita di essere analizzato, non solo per la cronaca di borsa, ma per capire le dinamiche sottostanti a un settore, quello dei reattori modulari (SMR), che promette miracoli ma che fatica ancora a staccare le prime vere fatture.

Per comprendere la magnitudo del crollo, bisogna guardare allo specchietto retrovisore. In un momento dell’anno, le azioni NuScale viaggiavano con un rialzo impressionante del 200%, spinte dal vento in poppa di una narrazione globale favorevole al nucleare. Dopo la correzione brutale di novembre, il guadagno da inizio anno si è ridotto a un ben più modesto 19%. La domanda che ogni investitore razionale, e ogni osservatore delle dinamiche industriali, deve porsi è semplice: cosa è andato storto in quella che era considerata la “Tesla del nucleare”?

La tecnologia c’è, il mercato (ancora) no

Prima di addentrarci nei numeri rossi del bilancio, è doveroso un passaggio tecnico sulla proposta di valore dell’azienda. NuScale non è una società qualunque; è l’alfiere della tecnologia SMR (Small Modular Reactor). Il loro gioiello si chiama VOYGR, una centrale basata sul modulo di potenza NuScale (NPM).

L’idea è ingegneristicamente affascinante e, in teoria, economicamente sensata:

- Modularità: Ogni modulo NPM genera 77 MWe (megawatt elettrici).

- Scalabilità: Una centrale VOYGR può ospitare fino a 12 di questi moduli, permettendo di aumentare la potenza in base alle esigenze della rete.

- Flessibilità: A differenza delle cattedrali nel deserto del nucleare tradizionale, questi impianti possono essere installati in luoghi remoti, compatti e vicino ai centri di consumo industriale (come i data center energivori).

Sulla carta, è la soluzione perfetta per la transizione energetica globale, che cerca disperatamente fonti “carbon-free” costanti (baseload) per sostituire i combustibili fossili. Eppure, avere un ottimo progetto non significa avere un’azienda profittevole.

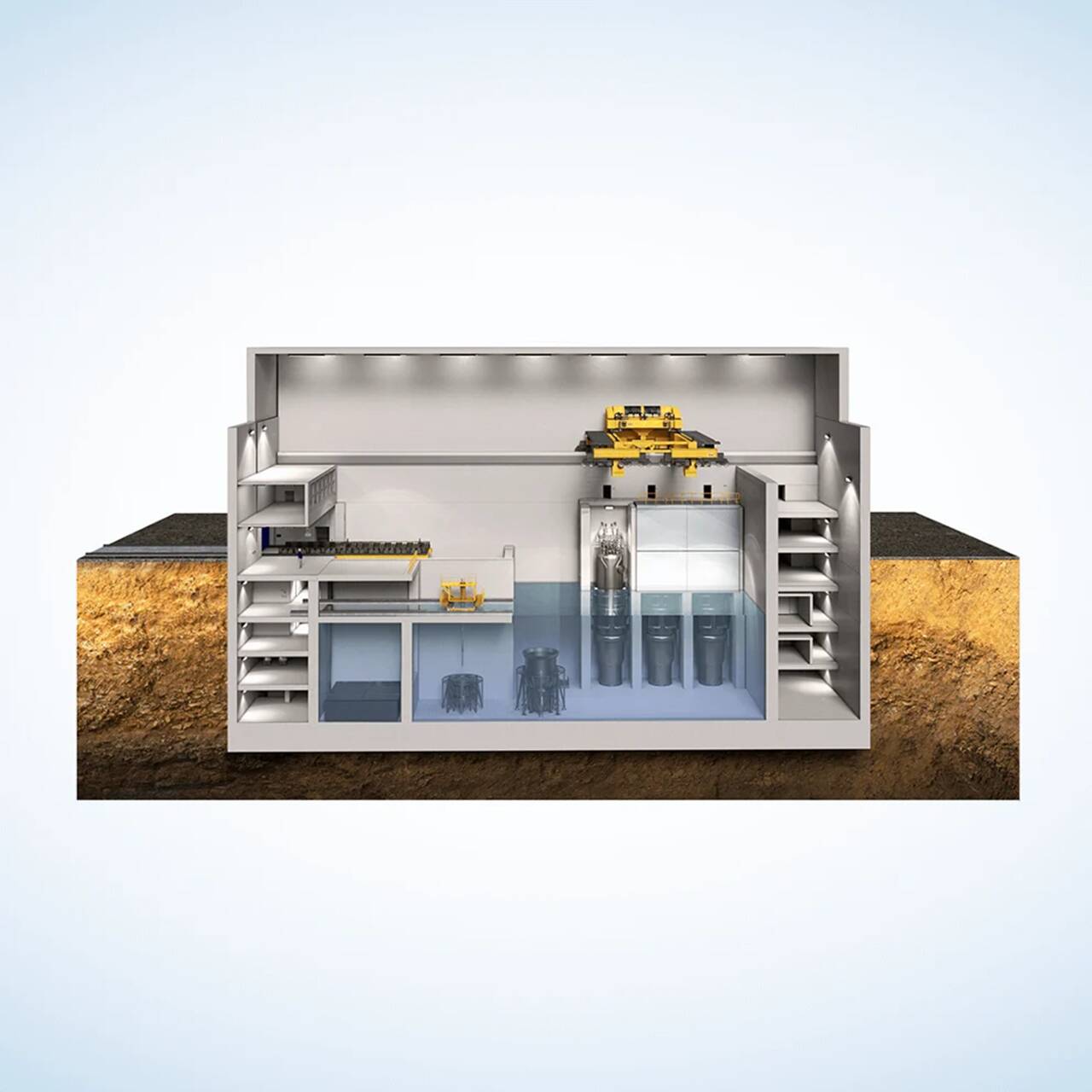

Centrale a 12 moduli VOYGR

Il paradosso di Trump e l’illusione politica

Qui entra in gioco la componente politica, spesso sopravvalutata dagli algoritmi di trading. Con il Presidente Donald Trump che spinge aggressivamente per il dispiegamento di tecnologie nucleari avanzate, inclusi gli SMR, il sentiment degli investitori era alle stelle. La logica era lineare: Trump ama l’energia, il mondo vuole il nucleare, ergo NuScale volerà.

Tuttavia, la politica può aprire porte, ma non può riempire i registri di cassa nel breve periodo. L’ottimismo governativo e l’hype mediatico si sono scontrati con un problema fondamentale: NuScale Power è, a tutti gli effetti, ancora una start-up in fase di sviluppo. E come tutte le start-up, brucia cassa a una velocità impressionante senza generare entrate significative. Inoltre il suo reattore modulare ad acqua leggera (LWR) non brilla esattamente per innovatività: non è altro che un reattore tradizionale più piccolo e modulare, per quanto sia modulare un qualcosa che pesa 700 tonnellate.

Il problema non è la mancanza di visione, ma la mancanza di vendite concrete. Attualmente, le uniche entrate degne di nota derivano da servizi di ingegneria forniti a RoPower in Romania, un progetto pilota che, per quanto prestigioso, non basta a sostenere la valutazione di mercato che l’azienda aveva raggiunto.

I conti non tornano: l’analisi del disastro

Il punto di rottura è arrivato il 6 novembre, con la pubblicazione dei risultati del terzo trimestre. Wall Street si aspettava una crescita, o quantomeno un contenimento delle perdite, ma la realtà è stata una doccia fredda.

Ecco una sintesi dei dati che hanno spaventato il mercato:

| Voce di Bilancio | Valore (Q3 2025) | Commento |

| Entrate Totali | 8 Milioni di Dollari | Una cifra irrisoria per un player energetico quotato. |

| Perdita Netta | 273 Milioni di Dollari | Una sproporzione insostenibile rispetto al fatturato. |

| Raccolta Capitali | 475 Milioni di Dollari | Ottenuti tramite emissione di nuove azioni. |

La perdita di 273 milioni a fronte di 8 milioni di ricavi è il tipo di metrica che fa scappare a gambe levate gli investitori istituzionali conservatori. Ma c’è di più: per coprire queste perdite e finanziare lo sviluppo, NuScale ha dovuto emettere nuove azioni per 475 milioni di dollari.

In termini tecnici, questa è diluizione. Ogni volta che la società stampa nuove azioni per pagare le bollette, la fetta di torta in mano ai vecchi azionisti diventa più piccola. La diluizione è il nemico silenzioso del valore azionario, e in questo caso ha gridato molto forte.

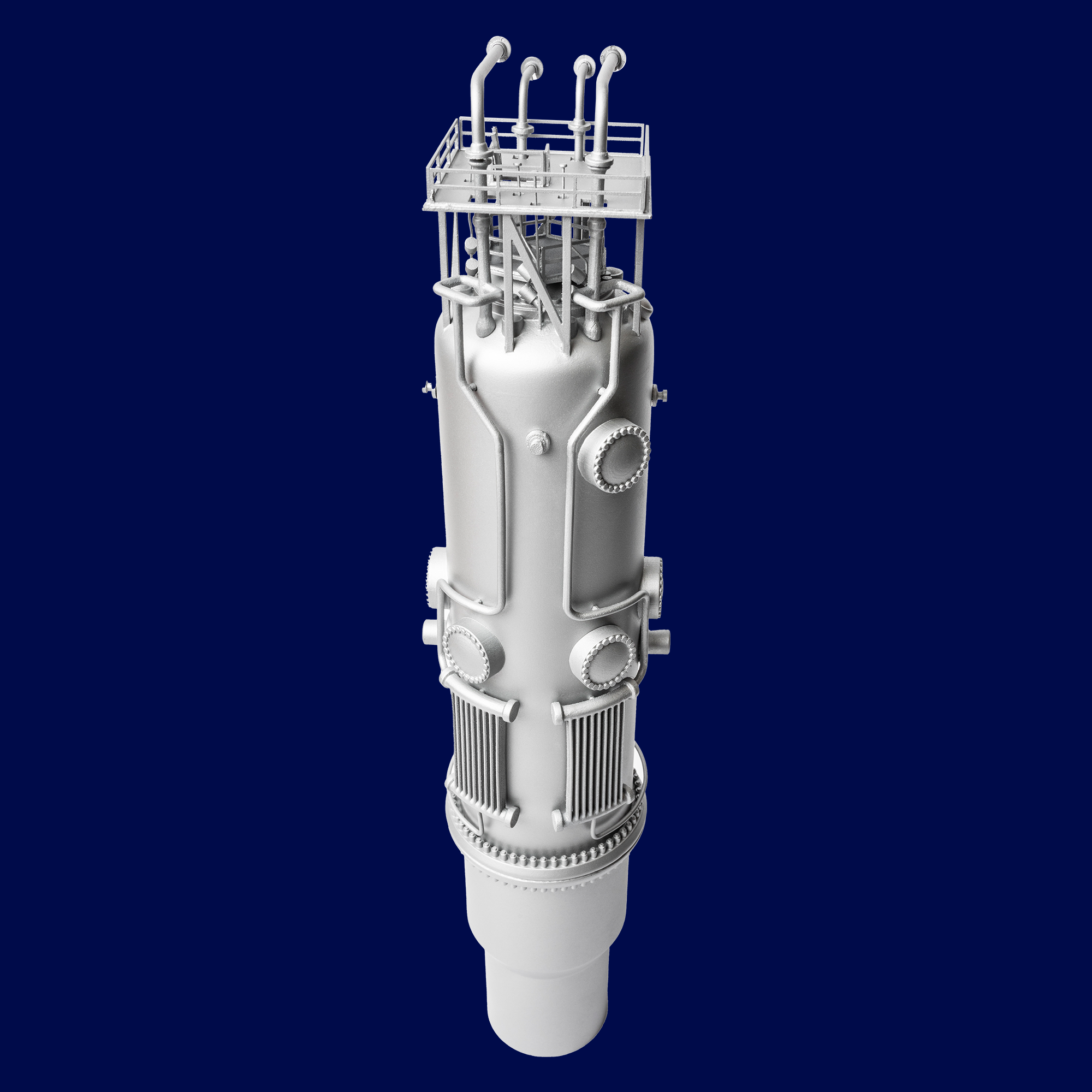

Modulo NMP singolo reattore modulare di Nuscale

La fuga degli analisti e il fattore Fluor

Dopo la pubblicazione dei conti, la reazione degli analisti non si è fatta attendere. UBS, attraverso l’analista Jon Windham, ha tagliato il target price da 38 a 20 dollari per azione. Le motivazioni sono quelle che un buon analista, attento alla realtà industriale, avrebbe sottolineato da tempo:

- Ritardi nel progetto in Romania dove si sviluppa l’unica attività che ora genera ricavi, l’accordo di sviluppo con RoScale.

- Rischio di ulteriore diluizione azionaria.

- Costi di sviluppo che continuano a lievitare.

Ma c’è un’altra ombra che si allunga sul futuro di NuScale. Il suo maggiore azionista, Fluor, ha annunciato l’intenzione di vendere la sua quota nella società nel 2026. Quando il socio di maggioranza, che conosce l’azienda meglio di chiunque altro, decide di fare le valigie, il segnale inviato al mercato è inequivocabile e preoccupante. È un classico caso di insider sentiment negativo che sovrasta qualsiasi promessa tecnologica.

Non tutto è perduto: la partnership con ENTRA1

Per onestà intellettuale, dobbiamo guardare anche all’altra faccia della medaglia. Nonostante i conti disastrosi, la tecnologia di NuScale ha un potenziale reale e partner disposti a scommetterci.

L’azienda ha una partnership esclusiva con ENTRA1 Energy per la commercializzazione globale. Questo accordo è cruciale perché trasferisce gran parte dell’onere finanziario e di esecuzione proprio su ENTRA1. Recentemente, ENTRA1 ha assicurato un contratto per dispiegare fino a 6 gigawatt di capacità nucleare per la Tennessee Valley Authority in sette stati USA, utilizzando proprio i moduli SMR di NuScale. Inoltre, c’è la possibilità di accedere a finanziamenti nell’ambito dell’accordo quadro USA-Giappone da 550 miliardi di dollari.

Tuttavia, come spesso accade nell’economia reale, tra la firma di un contratto quadro e l’accensione della lampadina passano anni, permessi, cantieri e miliardi di investimenti. Il mercato azionario, che vive di trimestrali, ha semplicemente perso la pazienza.

Conclusioni: Tra sogni radioattivi e realtà di bilancio

La vicenda NuScale è didattica. Ci insegna che in un contesto di tassi non più a zero e di maggiore attenzione ai fondamentali, l’hype non basta più. Trump può twittare (o parlare) quanto vuole di nucleare, e il mondo può averne disperatamente bisogno, ma se un’azienda fattura come una PMI e perde come una multinazionale in crisi, il mercato presenterà il conto.

Le vendite mancano. Il prodotto, per quanto rivoluzionario, non è ancora sugli scaffali in quantità industriale. Gli analisti di Motley Fool hanno escluso NuScale dalla loro lista dei “10 titoli da comprare ora”, preferendo aziende con fondamentali più solidi. Per chi osserva da fuori, NuScale rimane una scommessa tecnologica affascinante, ma finanziariamente ad alto rischio. La lezione è chiara: l’innovazione senza commercializzazione è, per gli azionisti, solo un costoso esercizio di stile.

Domande e risposte

Cosa differenzia la tecnologia di NuScale dalle centrali nucleari tradizionali?

La differenza sostanziale risiede nella modularità e nelle dimensioni. NuScale utilizza i Small Modular Reactors (SMR), specificamente il modulo NPM. A differenza delle enormi centrali tradizionali costruite su misura in loco, questi reattori sono costruiti in fabbrica, sono più piccoli (77 MWe ciascuno) e possono essere assemblati in gruppi fino a 12. Questo permette di installarli in aree remote, riduce i tempi di costruzione teorici e offre una sicurezza passiva superiore, rendendoli ideali per sostituire vecchie centrali a carbone o alimentare complessi industriali isolati.

Perché le azioni sono crollate nonostante il supporto politico al nucleare?

Il crollo è dovuto alla discrepanza tra le aspettative speculative e la realtà finanziaria. Nonostante l’amministrazione Trump supporti il nucleare, NuScale è ancora in una fase di “burn rate” (brucia cassa) elevata. Il crollo di novembre (-55%) è stato innescato da una trimestrale deludente: perdite nette per 273 milioni di dollari a fronte di ricavi minimi (8 milioni). Inoltre, la necessità di emettere nuove azioni per finanziarsi ha diluito il valore per gli azionisti esistenti, spaventando il mercato che richiede ora profitti concreti e non solo promesse future.

Qual è il ruolo di Fluor e perché la sua decisione preoccupa gli investitori?

Fluor è attualmente il maggiore azionista di NuScale Power e ha svolto un ruolo chiave nel suo incubamento. La notizia che Fluor intende vendere la sua quota nel 2026 è stata interpretata negativamente dal mercato. Solitamente, quando l’azionista di riferimento, che possiede le informazioni più dettagliate e privilegiate sullo stato di salute e sulle prospettive reali dell’azienda, decide di disinvestire, viene letto come un segnale di sfiducia nel potenziale di crescita a breve-medio termine o come la volontà di monetizzare prima di possibili ulteriori difficoltà.

Il silenzio di Pechino e Mosca: perché nessuno vuole davvero difendere l’Iran

L’energia che non dorme mai: le micro-batterie nucleari DARPA e la fine della schiavitù dalla ricarica

Il vero shock energetico non è nel greggio, ma nei prodotti raffinati: in Asia inizia la distruzione della domanda

Stretto di Hormuz: l’illusione della scorta solitaria e il vero incubo delle mine navali

You must be logged in to post a comment Login