Analisi e studiEconomiaEuropaOpinioni

Nuovo Patto di stabilità e crescita: la flessibilità apparente che rafforza invece i vincoli

Il nuovo Patto di stabilità non cancella l’austerità, ma la trasforma: sparita la regola del debito, arrivano opachi modelli econometrici e rigidi Piani pluriennali. Ecco come la riforma rischia di commissariare la sovranità fiscale riducendo i margini di manovra dei Parlamenti nazionali durante le crisi

Il Patto di stabilità e crescita, nelle sue diverse versioni, non è altro che una costruzione derivata, un’interpretazione operativa dei Trattati europei. Gli architravi restano immutati: Maastricht prima e Lisbona poi fissano i due parametri fondamentali e giuridicamente vincolanti, il 3% per il rapporto deficit/PIL e il 60% per il debito/PIL. Tutto il resto – dalle varie riforme del Patto fino al Fiscal Compact e all’ultima revisione del 2024 – rappresenta semplicemente il modo in cui le istituzioni europee hanno cercato di rendere credibile il percorso di convergenza verso questi obiettivi, che non sono mai stati messi in discussione.

È su questo punto che conviene essere chiari: il nuovo Patto non cambia la destinazione, ma il percorso. E il nuovo percorso, al di là della narrativa ufficiale sulla maggiore “flessibilità”, presenta caratteristiche che, per alcuni aspetti, risultano più stringenti e più invasive rispetto al passato. Un elemento che, sorprendentemente, non è stato ancora pienamente colto da larga parte degli osservatori.

Il vecchio impianto, consolidato con il Fiscal Compact, si fondava su una pluralità di regole numeriche: saldo strutturale, obiettivo di medio termine (MTO), regola del debito (riduzione di un ventesimo annuo dell’eccesso rispetto al 60%), oltre al vincolo del 3% sul deficit nominale. Era un sistema formalmente rigido, ma nella pratica spesso inefficace: troppo complesso, basato su variabili non osservabili come l’output gap, e caratterizzato da una applicazione discontinua delle sanzioni.

La riforma del 2024 interviene eliminando questa stratificazione e introducendo un unico indicatore operativo, la crescita della spesa primaria netta. Ma la semplificazione è solo apparente. Il vero cambiamento è lo spostamento del baricentro dalle regole automatiche alla discrezionalità tecnica e politica. Il fulcro del nuovo sistema è costituito dai Piani strutturali di medio termine, negoziati tra Stati membri e Commissione su un orizzonte di quattro anni, estendibile a sette.

Qui emerge il primo nodo critico: il controllo ex ante. Se nel vecchio sistema il Parlamento nazionale conservava margini di manovra nella definizione annuale della politica di bilancio, salvo verifica successiva, nel nuovo quadro il vincolo viene incorporato a monte. Una volta approvato il piano, la possibilità di modificare la traiettoria diventa limitata e subordinata al consenso europeo. In altri termini, la sovranità di bilancio non viene formalmente soppressa, ma viene sostanzialmente incardinata in un percorso definito altrove.

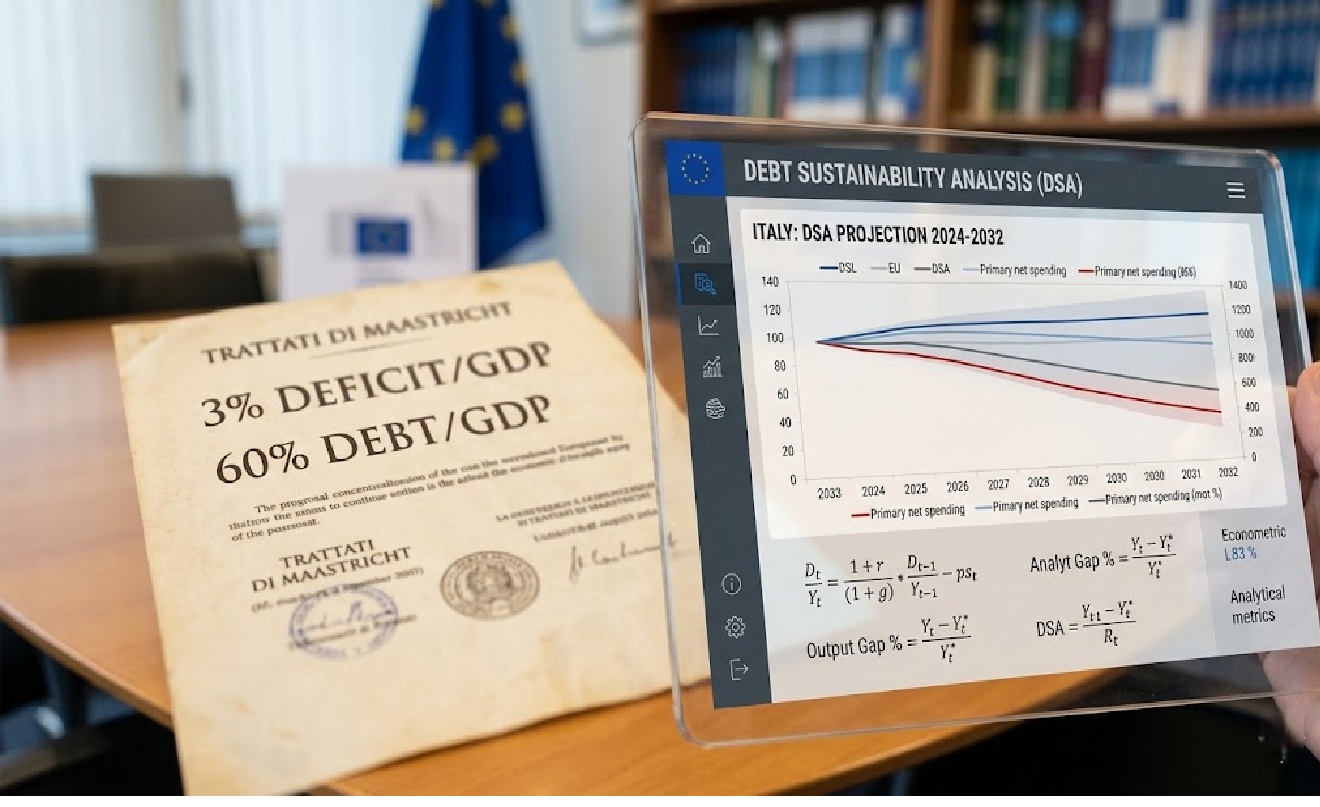

Ancora più significativo è il cambiamento relativo al debito pubblico. L’abbandono della regola dell’1/20 è stato presentato come un superamento di un meccanismo rigido e poco realistico. In realtà, essa viene sostituita dalla Debt Sustainability Analysis (DSA), uno strumento apparentemente più sofisticato ma anche più opaco. Il percorso di aggiustamento dipende ora da modelli econometrici che incorporano ipotesi su crescita, inflazione e tassi di interesse. Si tratta di variabili altamente sensibili, il cui utilizzo introduce un margine di discrezionalità tecnica difficilmente contestabile sul piano politico.

Questo passaggio rappresenta uno degli aspetti più problematici della riforma: il vincolo non scompare, ma diventa meno trasparente e più dipendente da valutazioni tecniche centralizzate. È lecito chiedersi se non si sia passati da una rigidità eccessiva ma visibile a una forma più sofisticata – e proprio per questo più insidiosa – di condizionamento.

Un ulteriore elemento di discontinuità è il rafforzamento del legame tra disciplina fiscale e politiche strutturali. L’estensione del periodo di aggiustamento è subordinata all’attuazione di riforme e investimenti coerenti con le priorità europee. In pratica, il modello del PNRR viene reso permanente. Non si tratta più soltanto di rispettare parametri di bilancio, ma di orientare le politiche economiche nazionali secondo un quadro definito a livello europeo.

Sul piano delle sanzioni, la riforma riduce il ricorso agli strumenti formali, sostituendoli con un monitoraggio continuo e con meccanismi di pressione reputazionale. Anche qui, la minore rigidità apparente non deve trarre in inganno: il sistema diventa meno punitivo sul piano giuridico, ma più penetrante su quello politico.

Vi è poi un aspetto sostanziale che accomuna il vecchio e il nuovo impianto, ma che nel dibattito corrente tende a essere sottovalutato: la persistente natura prociclica della governance fiscale europea. I precedenti Patti di stabilità e crescita, incluso per ultimo il Fiscal Compact, non sono riusciti a risolvere questo limite strutturale. Al contrario, l’impostazione basata su obiettivi di bilancio ha spesso accentuato le fasi recessive, imponendo aggiustamenti proprio nei momenti di maggiore debolezza economica. Non a caso, di fronte a uno shock simmetrico e straordinario come la pandemia da Covid-19, si è reso necessario sospendere integralmente il Patto attraverso l’attivazione della clausola di salvaguardia generale, proprio per evitare effetti macroeconomici destabilizzanti.

Ci si sarebbe potuti attendere che la riforma del 2024 intervenisse su questo punto. Tuttavia, anche il nuovo quadro non appare in grado di superare tale criticità. La logica dei percorsi di aggiustamento pluriennali, ancorati alla sostenibilità del debito e monitorati ex ante, continua a incorporare un’impostazione che tende a restringere lo spazio fiscale nelle fasi negative del ciclo. La recente crisi energetica rappresenta, sotto questo profilo, un banco di prova significativo: qualora le tensioni sui prezzi dovessero tradursi in un rallentamento marcato dell’attività economica, l’unico strumento realmente efficace per consentire politiche espansive resterebbe, ancora una volta, la sospensione delle regole.

Questo elemento non è frutto di una mancanza di volontà riformatrice, bensì riflette un vincolo più profondo. L’intero impianto della governance economica europea è costruito su un paradigma che privilegia la disciplina di bilancio come condizione primaria di stabilità. In tale contesto, la rimozione completa della prociclicità risulta difficilmente compatibile con l’architettura complessiva dell’Unione monetaria.

In definitiva, il nuovo Patto non rappresenta una rottura rispetto al precedente Fiscal Compact, ma una sua evoluzione. Meno automatismi, più discrezionalità; meno regole esplicite, più condizionalità implicita. Ed è proprio questa trasformazione, ancora sottovalutata, a renderlo per certi versi più incisivo – e potenzialmente più problematico – del sistema che intendeva superare.

Antonio Maria Rinaldi

Antonio Maria Rinaldi è stato direttore generale di SOFID, capogruppo finanziaria di ENI e presidente di Trevi Holding, oltre che Professore di Finanza aziendale presso l’Università di Pescara e di Politica Economica presso la Link University. Europarlamentare dal 2019 al 2024.

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

L’onda d’urto del blocco di Hormuz: la mappa temporale della crisi petrolifera globale

L’onda lunga del conflitto in Iran: perché i prezzi non scenderanno (anche con la pace)

Ormai il potere logora chi ce l’ha

You must be logged in to post a comment Login