Attualità

Netflix: fighissimo, ma molto deludente (almeno in borsa)

.

Essere di moda porta bene dal punto di vista degli utili? Forse non tanto. Anzi forse per niente. Prendiamo ad esempio Netflix, che ieri ha rivelato i suoi dati trimestrali , confrontati con le previsioni.

Netflix in teoria ha prodotto dei grandi successi come Squid Games, Don’t look Up, Red Notice etc. Uno si aspetterebbe un risultato eccezionale nel quarto trimestre 2021. Invece, dal punto di vista economico, non è andata come le premesse facevano sperare.

Ecco cosa ha appena riportato NFLX per il quarto trimestre.

EPS (utile peer azione) $ 1,33, battendo stima di 81c

Ricavi $ 7,71 miliardi, corrispondente a una stima di $ 7,71 miliardi

Margine operativo 14,4% contro 8,2% stimato a/a, battendo la stima del 6,96%

Reddito operativo $ 631,8 milioni, in calo del 34% a/a, ma batte anche la stima di $ 559,0 milioni

Flusso di cassa di $ 569 milioni rispetto a $ 284,0 milioni negativo a/a, mancando la stima di $ 516,8 milioni negativo

Fin qui tutto bene, o almeno non terribile.

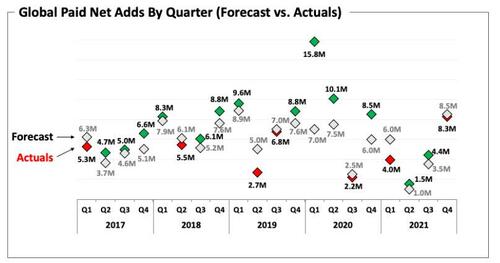

Qui iniziano le cattive notizie: perché mentre la società aveva precedentemente previsto 8,5 milioni di abbonamenti a pagamento nel quarto trimestre, ha raggiunto solo 8,28 milioni (che era ancora appena al di sopra della stima di Wall Street di 8,13 milioni), in calo del 2,7% a/a

Ecco come l’azienda ha spiegato questo fallimento:

Abbiamo leggermente sovrastimato gli incrementi di abbonati paganti nel quarto trimestre (8,3 milioni effettivi rispetto agli 8,5 milioni stimati). Per l’intero anno 2021, i nuovi abbonamenti a pagamento sono stati pari a 18 milioni rispetto ai 37 milioni del 2020. Il nostro servizio continua a crescere a livello globale, con oltre il 90% i nuovi nostri abbonamenti nel 2021 provenienti dall’esterno della regione UCAN (USA e Canada).

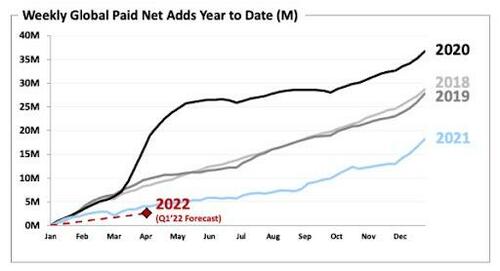

Invece gli abbonamenti sono proprio mancati in quei mercati, Sud America e Asia Pacifico, su cui la società puntava di più. A peggiorare la cosa un ulteriore previsto rallentamento, fortissimo, degli abbonamenti all’inizio del 2022, che lasciano presagire un anno non positivo.

Quindi un’azione che era a 700 due mesi fa è precipitata, verticalmente, nelle ultime settimana, subendo ieri l’ultimo colpo con una calo quasi del 20%

Essere alla moda non rende. Non va vendere abbonamenti. Bisogna farsene una ragione. Comunque lo streaming non sta sviluppandosi come molti investitori prevedevano: Netflix delude, Disney fa fatica a raccogliere abbonati e Google ha chiuso praticamente YouTube Originals. Non è che offrono cose che la gente non vuole ?

La trappola di Ceuta e la lezione del 1975: così il Marocco usa le masse per piegare l’Europa

Netflix perde un film da 45 milioni su una scrivania: ora rischia una causa da 105 milioni di dollari

Medio Oriente, la resa dei conti: gli USA smantellano i missili Patriot da Erbil e si ritirano dall’Iraq

Il conflitto colpisce il Mediterraneo: drone a Damietta. Rotte del gas e Suez sotto tiro