Attualità

Multiservizi: quanto guadagnano dal monopolio dell’acqua?

Tempo fa Ulrich Anders scrisse un ottimo articolo analizzando quanto le multiservizi italiane ricavassero dai servizi idrici. Ricordiamo che in Italia è stato approvato un referendum popolare per l’acqua pubblica rimasto praticamente inatteso in quanto la gestione idrica, nella maggior parte delle città, è nelle mani di aziende multiutility con forme privatistiche con partecipazioni pubbliche e private.

Prendiamo l’esempio di tre fra le maggiori società del settore: Hera (Bologna ed Emilia) Acea (Roma, centro Italia e Campania), Iren (Genova, Torino, basso Piemonte ed Emilia)

Si tratta di società in cui la maggioranza è ancora pubblica ma, come diremo in seguito, questo non rende il tema meno rilevante, anzi forse lo rende anche politicamente ancora più importante-

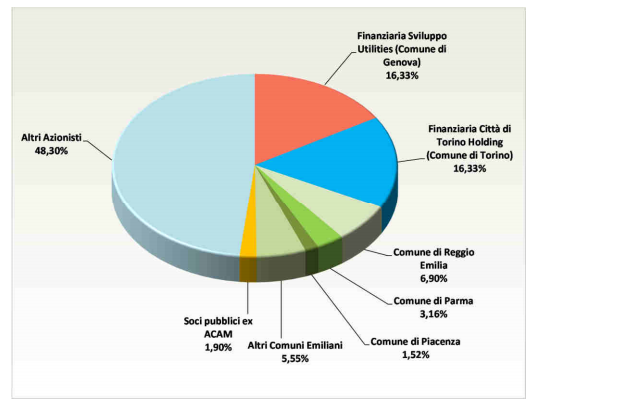

Iniziamo da IREN, che ha un’azionariato praticamente al 50% pubblico, condiviso fra vari comuni, e privato:

Questa società, visto anche l’alto frazionamento della compagine pubblica, può essere a tutti gli effetti considerata una società di diritto e gestione privati, anche in considerazione della frammentazione spaziale delle aree di copertura che non favorisce una gestione unitaria con finalità sociali e politiche. Non abbiamo il bilancio completo pubblicato 2018, ma solo una relazione agli analisti ed il bilancio al settembre 2018. La società ha importanti concessioni idriche su Genova, Parma, Vercelli e La Spezia, tutte scadenti oltre il 2030, oltre che concessioni in reti energetiche cittadine. Inoltre in regime concessionario gestisce il ciclo rifiuti di diverse città ed è presente sul libero mercato gas ed energia.

Naturalmente quello che ci interessa è la gestione delle reti in monopolio e del settore idrico in particolare.

La società presenta un Margine Operativo Lordo (EBITDA) pari a 966 milioni di euro, cioè questo è quello che rimane alla società una volta pagati i costi di produzione al netto di interessi, tasse ed ammortamenti. Di questa cifra 342 milioni provengono dalla gestione delle reti, attività quindi svolta in concessione, ma monopolistica. A sua volta 188 di questi milioni provengono solo dalla gestione acque. Volendo fare le proporzioni:

Il 35% del MOL deriva da gestioni monopolistiche in concessione

Il 52% del MOL totale da gestione reti deriva da quella idrica che, come vedremo in seguito , è particolarmente monopolistica.

HERA

Il gruppo Hera fa capo ad una controllante il cui capitale è al 47,9% pubblico, suddiviso fra di verse amministrazioni locali, e per il restante 52,1% flottante sul mercato. In questo caso, anche se l’esercizio del controllo è pubblico, il capitale e la forma sono privati.

Il gruppo Hera è complesso ed articolato, anche perchè le attività multiservizi svolte sono molteplici, dalla gestione del ciclo acque, alla gestione rifiuti, alla generazione elettrica alla gestione di reti in concessione, ripetendo quindi lo schema visto in IREN. La localizzazione della zona cuore del Business è però più concentrata ed uniforme, concentrandosi attorno a Bologna, Romagna e Marche. Le informazioni sono facilmente ottenibili dal bilancio 2018.

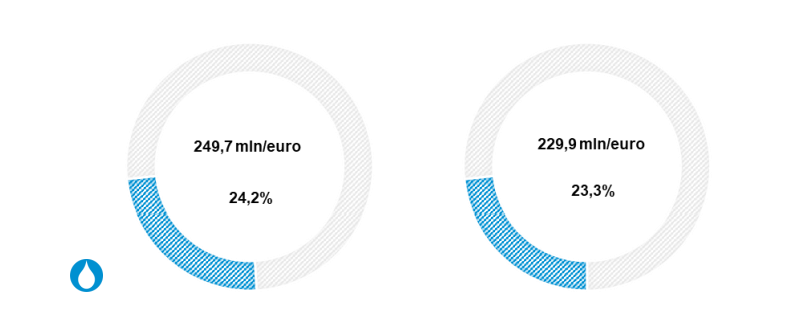

Il gruppo vanta un forte Return on Equity , cioè rendimento del capitale del 10,4%, ed un Rendimento degli investimenti del 9,4% segno di una società molto redditizia. Il MOL complessivo è pari a 1031 milioni di euro, pari al 166% del fatturato complessivo.

In Hera abbiamo una percentuale del Ciclo Integrato Acque (comprensivo del riciclo) nel bilancio e le cifre si fatto interessanti:

In questo caso il 24,2% del MOL complessivo deriva dal Ciclo Integrato Acque, attività che viene svolta in totale regime di monopolio per concessione. Si tratta di un peso nel MOL complessivo in crescita (+0,9%), dato che la sua crescita rispetto all’anno precedente (+8,6%) è di molto superiore rispetto alla crescita complessiva del MOL del gruppo (+4,7). Rimane difficile pensare che la società non voglia assicurarsi una redditività adeguata puntando su settori monopolistici.

ACEA Acea è la società multiservizi con sede a Roma, ma interessi chee si espandono in tutto il centro Italia, allargandosi sino alla Campania. In questo caso il controllo è ancora al 51% del Comune di Roma (51%), ma con la compresenza di due soci pesanti come Suez, multiservizi francese, con il 23,33% ed il gruppo Caltagirone con il 5,01%, mente il restante 20,66% è sul mercato. Anche in questo caso abbiamo un”azienda che si occupa di una molteplicità dei settori, partendo dalla gestione acque, all’energia, alla gestione rifiuti, alle reti gas, un insieme di interessi che la vedono competere sul libero mercato o agire in concessione.

In questo caso il MOL complessivo del gruppo è pari, nel 2018, ad 933,2 milioni di euro, come da dati di bilancio. Di questi ben 433 vengono dalla gestione del ciclo idrico, per il 46% del totale. Ancora più interessante però, come per Hera, è la dinamica. Infatti :

MOL complessivo dal 2017 al 2018 : +11,1%

MOL dal settore idrico dal 2017 al 2018: + 23,8%

Peso del MOL Settore Idrico 2017: 41,5%

Peso del MOL Settore Idrico 2018: 46,4%

Anche in questo caso si assiste ad una crescita del MOL per attività in concessione superiore alla crescita complessiva, mostrando quindi un maggior peso dei settori monopolistici.

Con questo breve scritto comparativo vogliamo porre in luce alcuni problemi che, presto o tardi, dovranno tornare al centro della discussione:

- appare concreta la possibilità che, nel caso in cui la redditività per i servizi sottoposti a regime di mercato (Forniture gas ed elettriche) non siano remunerative, si cerchi di compensarli con la creazione di un margine operativo lordo maggiore dallo svolgimento delle attività a monopolio, fornendo tra l’altro un vantaggio competitivo improprio agli operatori in concessione;

- le società non hanno tentato di diversificare il controllo pubblico rispetto alla partecipazione privata attraverso forme di azionariato con voto limitato, ma remunerazione premiale, come le azioni privilegiate o risparmio. L’utilizzo di questi strumenti avrebbe permesso di diversificare i partecipanti a fine di lucro da quelli istituzionali;

- se una società a controllo pubblico sfrutta un servizio monopolistico per realizzare utili non fa altro che generare una forma nascosta di tassazione. del resto il concedente il diritto spesso coincide in parte con l’azionista di controllo. Il fatto che si generino margini così elevati da servizi monopolistici non è, di per se, negativo, ma dovrebbe essere adeguatamente pubblicizzato in quanto la tassazione è una decisione di carattere politico che dovrebbe essere presa, in democrazia, su base democratica.

Il regime attuale compartecipativo crea una commistione fra interessi privati e pubblici che nasconde i secondi dietro la facciata dei primi e rende complessa la comprensione dell’effettiva efficienza della multiservizio che, da un lato, on competono sul mercato, ma, dall’altro non sono neanche enti completamente pubblici. Sarebbe sicuramente meglio separare i gestori in regime monopolistico da quelli in libero mercato per chiarire almeno l’efficienza dei secondi. Infine il referendum del 2011 sulle acqua pubblica è stato sostanzialmente disatteso mescolando il servizio idrico con un insieme di altri servizi eterogenei che poco hanno portato alla gestione principale.

Balneari, il caso che mette alla prova la credibilità dell’Unione europea

Fauci, è tempo di riesaminare l’onorificenza conferita dalla Repubblica Italiana nel 2021

Ceuta travolge il modello Sánchez. L’Europa sospenda Schengen con la Spagna prima che sia troppo tardi.

Attacco Hacker all’Acqua Potabile: oltre 30 acquedotti infiltrati, un campanello d’allarme impossibile da ignorare