BrasileColombiaConti pubbliciEconomia

Morgan Stanley scarica i bond di Brasile e Colombia: quando il deficit e l’incertezza politica azzerano i rendimenti

Morgan Stanley dice no ai bond di #Brasile e #Colombia. Troppi deficit, politica opaca e rischio elezioni. Il fondo top performer (+17%) punta tutto su Turchia e Nigeria. Quando l’ortodossia fiscale manca, i capitali scappano. 📉🇧🇷🇨🇴 #MercatiEmergenti #Economia #Lula #Petro

Mentre gran parte dei gestori globali continua a lasciarsi ammaliare dai rendimenti a doppia cifra offerti dal Sud America, c’è chi inizia a sentire puzza di bruciato. Morgan Stanley Investment Management, attraverso la voce di Patrick Campbell — gestore del fondo Eaton Vance Emerging Markets Debt Opportunities — ha deciso di tirare il freno a mano. La strategia è chiara: evitare il debito locale di Brasile e Colombia. Il motivo? Non è solo una questione di numeri, ma di una “traiettoria politica” che, tra deficit in esplosione e scadenze elettorali, appare sempre più opaca.

Campbell, che gestisce un portafoglio da 4,3 miliardi di dollari capace di battere il 90% dei concorrenti nell’ultimo anno con un ritorno del 17%, non usa mezzi termini. Secondo il gestore, i governi di sinistra attualmente in carica nei due paesi sudamericani stanno guidando le rispettive economie verso un vicolo cieco fiscale.

La fuga verso lidi (apparentemente) più rischiosi

La mossa di Campbell è decisamente contrarian. Mentre i colleghi restano posizionati su Bogotà e Brasilia, attratti da tassi reali positivi e valute che hanno retto grazie alla debolezza del dollaro, il fondo di Morgan Stanley preferisce scommettere su mercati di frontiera come Turchia, Nigeria e Uzbekistan.

Per capire la logica, basta guardare i differenziali di rendimento attuali:

| Paese | Rendimento Medio Debito Locale (ca.) |

| Turchia | 31% |

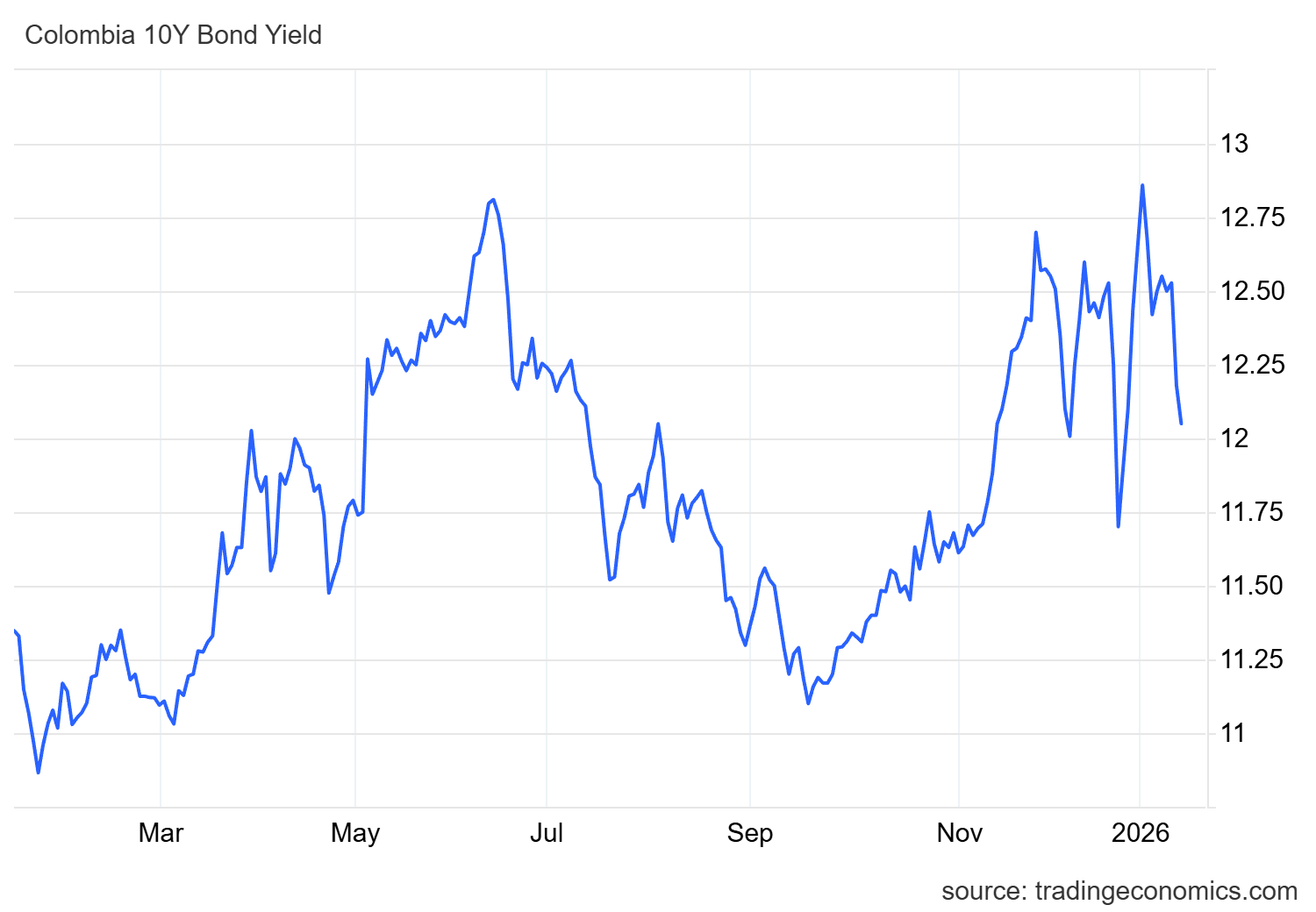

| Brasile | 13% |

| Colombia | 12% |

| Media Indice Bloomberg | 5,4% |

Rendimento debito colombia a 10 anni – Tradingeconomics

Nonostante Brasile e Colombia offrano rendimenti nettamente superiori alla media dell’indice, per Campbell il gioco non vale la candela. “Si possono avere dei rally qua e là”, ammette il gestore, “ma questo non cambierà la traiettoria a lungo termine”. E la traiettoria, purtroppo, punta verso il basso.

Il disastro fiscale e l’ombra delle elezioni

Il problema centrale è la sostenibilità dei conti pubblici, aggravata da un ciclo elettorale che promette scintille. Le incertezze politiche si sommano a pressioni fiscali che definire preoccupanti è un eufemismo:

Brasile: Il Tesoro stima che il debito in rapporto al PIL salirà all’83,6% entro la fine dell’anno, un balzo di oltre 10 punti percentuali da quando Lula è tornato al potere.

Colombia: Il governo prevede un deficit fiscale del 6,2% del PIL per fine 2025, in netto peggioramento rispetto al 5,3% del 2022, anno dell’insediamento di Gustavo Petro.

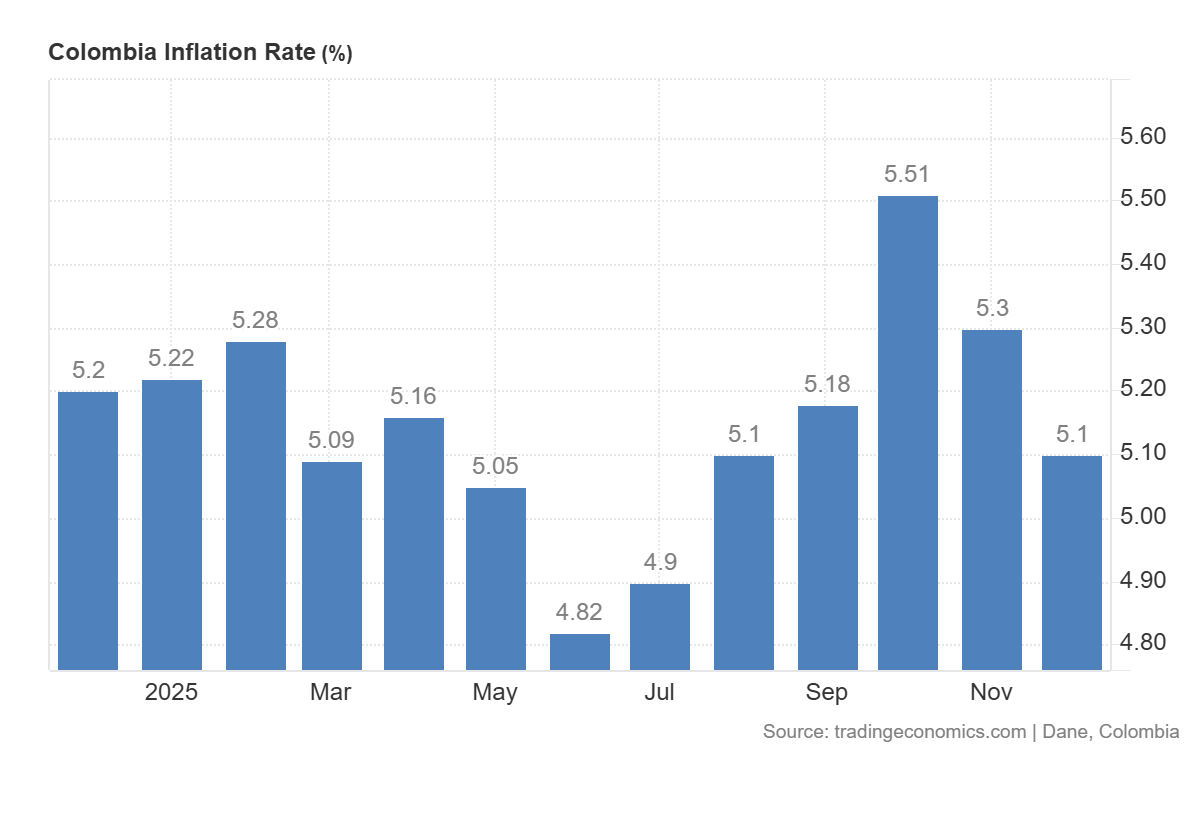

A preoccupare ulteriormente i mercati è la politica salariale. La decisione del presidente colombiano Petro di aumentare il salario minimo del 23% il mese scorso è una mossa che, se da un lato piace all’elettorato, dall’altro getta benzina sul fuoco dell‘inflazione. Per mora non ci sono stati shock, ma sarà gennaio a dare la vera risposta sugli effetti sui prezzi.

Tasso d’inflazione in Colombia – Tradingeconomics

Questo costringerà quasi certamente la banca centrale a mantenere i tassi alti o ad alzarli ulteriormente, soffocando l’economia reale nel tentativo di “essere l’ultima parte ortodossa del paese”, come nota ironicamente Campbell.

In questo scenario, con le opposizioni di destra divise e i partiti di governo che consolidano il supporto (sostenendo figure come il senatore Ivan Cepeda in Colombia), la fiducia degli investitori appare quantomeno fragile. Morgan Stanley ha scelto di guardare altrove, lasciando ad altri il rischio di scoprire cosa succede quando il populismo fiscale incontra la realtà dei mercati. Senza contare che i due paesi, soprattutto la Colombia, stanno avendo un momento molto complesso nelle relazioni con gli USA di Trump.

Domande e risposte

Perché Morgan Stanley sta vendendo i titoli di Brasile e Colombia nonostante gli alti rendimenti?

La decisione non è legata al rendimento immediato, che resta attraente, ma al rischio macroeconomico sottostante. Il gestore Patrick Campbell ritiene che la gestione fiscale dei governi di Lula e Petro sia “opaca” e pericolosa a lungo termine. Con deficit in aumento e un debito pubblico brasiliano che punta verso l’84% del PIL, il timore è che l’instabilità politica e l’inflazione erodano qualsiasi guadagno nominale offerto dalle obbligazioni, rendendo il rapporto rischio-rendimento sfavorevole rispetto ad altri mercati emergenti o di frontiera.

Quali sono le alternative di investimento scelte dal fondo?

Il fondo Eaton Vance, gestito da Campbell, ha ruotato il capitale verso mercati come Turchia, Nigeria e Uzbekistan. La Turchia, in particolare, offre rendimenti sul debito in valuta locale intorno al 31%, ben superiori al 12-13% dei paesi sudamericani citati. Questa strategia di diversificazione su asset “off-benchmark” (fuori dai parametri standard) ha permesso al fondo di ottenere un rendimento superiore al 17% nell’ultimo anno, battendo il 90% dei fondi concorrenti che sono rimasti esposti ai rischi latini.

Come influiscono le prossime elezioni sulle decisioni degli investitori?

Le elezioni introducono sempre volatilità, ma in questo caso il problema è la polarizzazione e la politica economica dei candidati. In Colombia e Brasile, i partiti di sinistra al potere stanno consolidando il consenso con manovre di spesa espansiva (come l’aumento del 23% del salario minimo in Colombia).2 Questo crea un ambiente incerto per gli obbligazionisti, che temono una deriva fiscale. L’opposizione di destra appare divisa, riducendo le speranze di un rapido ritorno all’ortodossia economica, spingendo gli investitori prudenti a uscire prima del voto.

Il vero shock energetico non è nel greggio, ma nei prodotti raffinati: in Asia inizia la distruzione della domanda

Stipendi d’oro a Bruxelles: quanto guadagnano i burocrati europei (e l’impietoso confronto con l’Italia)

Stretto di Hormuz: l’illusione della scorta solitaria e il vero incubo delle mine navali

L’Intelligenza Artificiale e l’istinto di autoconservazione: pronti a tutto per sopravvivere, anche a sabotare il sistema

You must be logged in to post a comment Login