Conti pubblici

MONETA SOVRANA: IL GIAPPONE E QUELLI CHE “…e se la Marshall-Lerner non funzionasse?” (Deputati dubbiosi)

Il seguente articolo è dedicato ai parlamentari Cinquestelle ai quali, sicuramente, al termine degli incontri per l’economia di questi mesi sarà venuto in mente l’amletico dubbio: e se tornando alla moneta sovrana e svalutando, la Marshall-Lerner non dovesse più funzionare?

Chi mi segue sa che la Marshall-Lerner è la condizione fondamentale che consente di rilanciare il PIL della nazione in conseguenza di una svalutazione (che riallinea i prezzi relativi dei beni comparabili a livello internazionale: i tradables)

L’intento del pezzo è fugare ogni timore in merito alla possibilità che ritornare ad una moneta propria possa essere una soluzione non idonea e sufficiente (in quanto Kayak) per navigare agevolmente tra le acque tempestose dell’economia rispetto al farlo guidando un transatlantico come il Titanic (per dirla alla Bagnai). Vorrei far comprendere come, con una moneta sovrana, notevoli sono le armi a disposizione per fronteggiare situazioni economiche stagnanti; queste, non si limitano necessariamente alla spinta al pil dalla cosiddetta svalutazione competitiva.

A tal fine, questa volta dobbiamo parlare del paese del Sol Levante. Come Perché? Mi chiedete perché? Perché parliamo del Giappone visto che la problematica della stagnazione economica in quella nazione è assolutamente differente da quella che ha colpito l’europa?

Perché questo paese ha la contemporanea presenza di deflazione, alto debito pubblico (e privato) e una Marshall-Lerner che non ha funzionato!

“Accidenti!” Il dubbio vi assale. “Ma allora è vero!”. “Il fatto potrebbe accadere!” “E se accade arriveranno le solite cavallette e i soliti Tsunami a distruggere la piccola nazione che affronta le pericolose acque degli immensi oceani!”

“Paperi di poca fede”, direbbe Zio Paperone,

prestate attenzione e cercate di allargare le porte della percezione. No tranquilli, non sarà necessaria alcuna sostanza chimica ma solo cogliere le opportunità offerte dalle equazioni differenti da quella “Ricardiana” (scelta quale base dei costituendi U.S.E: gli USE? si! Contateci!).

L’Abenomics, l’ultra-espansivo percorso economico del giappone, che auspichiamo per la nostra Italietta post-euro, sembra stia premiando il suo inventore. Eppure, per ora, la Marshall-Lerner non ha funzionato, tanto che alcuni grandi osservatori delle cose economiche spesso dichiaravano fallimentare questa scelta di campo.

L’Abenomics, o politica delle “tre frecce”, si basa su tre misure con differente magnitudine, grandezza d’intervento: 1) un aggressivo allentamento monetario; 2) una politica fiscale flessibile; 3) una strategia di crescita del pil per attrarre investimenti.

Per quanto concerne la politica monetaria, la BoJ (Bank of Japan) ha introdotto e costantemente effettuato un allentamento monetario dal mese di aprile 2013 e proseguirà per un biennio sino al conseguimento dell’inflazione 2% (al cui raggiungimento si fermerà).

I massicci acquisti di titoli dello stato da parte della Boj hanno contribuito alla svalutazione dello yen (da inizio anno) sia verso l’euro, sia verso il dollaro. A Gennaio e ad Aprile abbiamo avuto 2 consistenti perdite di valore della valuta giapponese, tra l’altro contestate dai soliti tedeschi anche se assoluto silenzio arrivava della crucchia d’oriente (principale avversario industriale dei nipponici ma evidentemente consapevole della situazione d’emergenza del Giappone) la Corea!

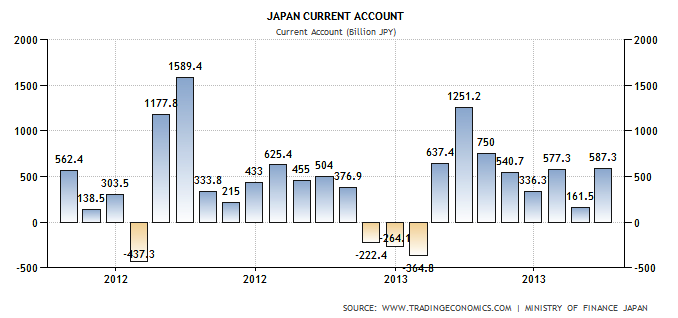

I dati macro generati da questa politica sono di seguito illustrati.

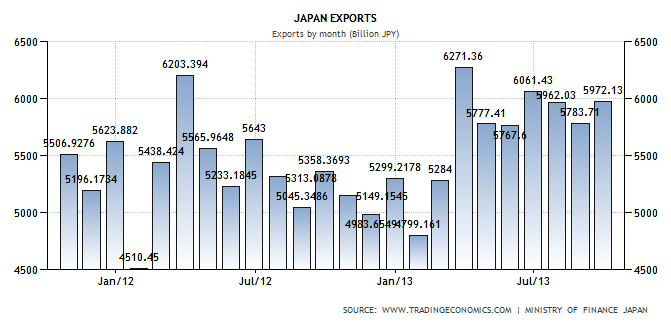

Le partite correnti sono in surplus ma l’indebolimento dello yen ha leggermente peggiorato la bilancia commerciale.

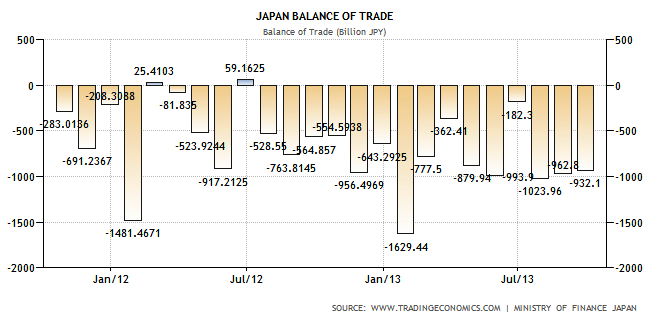

Il deficit nella BoT dipende dal fatto che l’export sale su base annua Il Giappone dipende da sempre dalle importazioni per energia e materie prime, e queste, adesso, salgono molto nel breve a causa degli ordinativi all’estero incrementati da un’economia ripartita (anche noi italiani ne abbiamo tratto notevole vantaggio). Alla pesante svalutazione, comunque, per ora non si accompagna il miglioramento della bilancia commerciale. La Marshall-Lerner non ha lavorato!

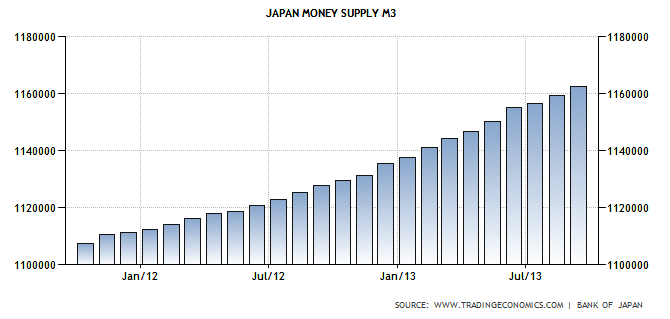

Sono però cresciuti i crediti erogati dalle banche (gli affidamenti sono cresciuti su base annua) come non accadeva da tempo l’aggregato monetario M3 è in costante crescita.

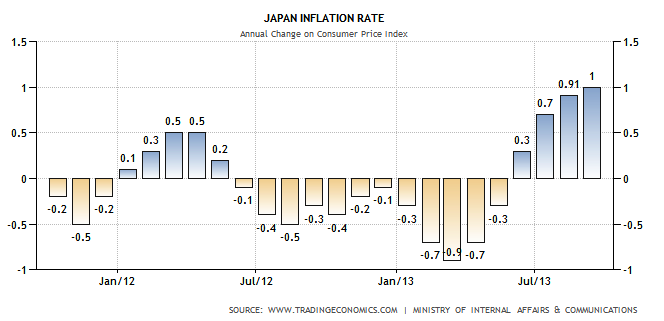

L’obiettivo di far uscire il Giappone da un intorpidimento industriale ha spinto Shinzo Abe ad utilizzare contemporaneamente e in quantità inattese tutte le “armi” a sua disposizione. Ma sembra che i risultati siano dalla sua parte. La ripresa dell’inflazione (probabilmente anche grazie all’incremento dell’import) è sensibile:

La percezione di un clima di ritrovato ottimismo (che non si registrava da molti anni in Giappone) è confermato dal moltiplicarsi di nuove iniziative imprenditoriali. Magicamente la risposta del mondo produttivo è stata immediata:

Un tasso di utilizzo della capacità produttiva di questi livelli determina una buona ripresa della Produttività aziendale per il tramite della TFP (che dipende dall’efficienza e dall’utilizzo della capacità produttiva e delle risorse umane).

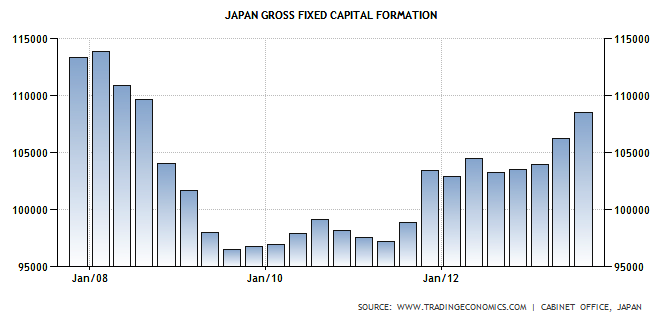

Ed è anche ripresa la politica degli investimenti del paese. Sono ampiamente ripresi gli investimenti industriali (quasi ai livelli pre-crisi).

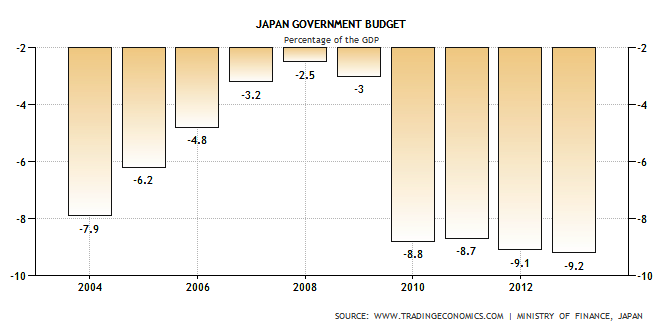

L’Abenomics porta all’estremo ogni misura adottata. L’indebitamento pubblico giapponese presto arriverà a livelli impossibili (per noi europei) visti i parametri di spesa a deficit:

la ridotta crescita del PIL (comunque meglio dei valori ante Abenomics):

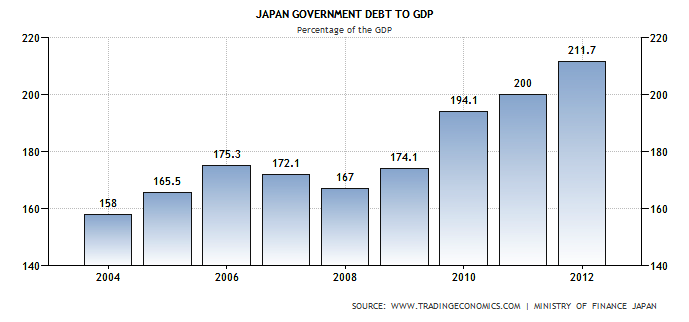

Nel 2012 la crescita dell’economia giapponese è stata sostenuta dagli incentivi governativi all’acquisto di beni eco-compatibili e dalla spesa per la ricostruzione del Tohoku (il Nord-Est del Giappone colpito dallo tsunami dell’11 marzo 2011), per il quale venne individuato il “Reconstruction Industrial Cluster Areas” (zone cluster per l’accoglimento delle nuove industrie). Nella seconda metà dell’anno il rallentamento dell’economia globale e le difficoltà di settori importanti come quello dell’elettronica hanno tuttavia accentuato le spinte deflazionistiche, generando un vistoso calo della produzione industriale. Il tasso di disoccupazione continua comunque a rimanere molto basso (4,3%). Il rafforzamento dello yen e la crisi energetica innescata da Fukushima hanno invece aggravato il deficit della bilancia commerciale. Il costo della spesa sociale legato all’invecchiamento della popolazione continua inoltre ad incidere sulla situazione del debito pubblico, difatti dall’avvio della crisi (2009), il rapporto debito su pil è veramente esploso!:

Ora, rilanciare l’economia in breve tempo (il Governo Abe vinse le elezioni del 16 dicembre 2012) varando una politica fiscale espansiva e promuovendo misure di quantitative easing intese a favorire gli investimenti, l’export e il consumo interno (reindirizzando il Paese su un percorso di crescita) sarebbe quanto serve anche al nostro Paese. Grazie alle misure varate dal Governo, nei primi mesi del 2013 l’economia giapponese e’ uscita dalla recessione tecnica, mentre il deprezzamento dello yen sta favorendo anche la ripresa delle esportazioni.

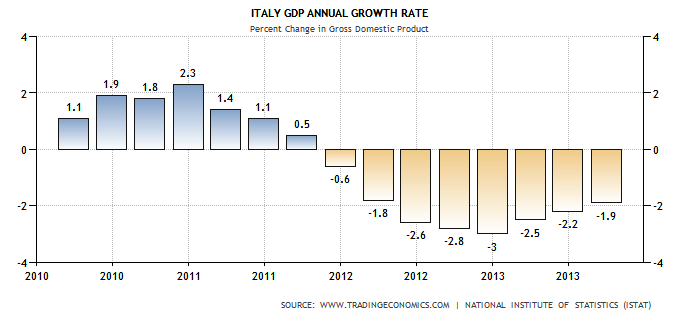

Per darvi un’idea, ecco la situazione che invece abbiamo in Italia:

Come possiamo notare, ci dividono oltre 4,6 punti percentuali dai valori che il Giappone ha raggiunto in meno di 6 mesi di Abenomics. Questo purtroppo è il nostro tasso di crescita annuo del PIL,

Come possiamo notare, ci dividono oltre 4,6 punti percentuali dai valori che il Giappone ha raggiunto in meno di 6 mesi di Abenomics. Questo purtroppo è il nostro tasso di crescita annuo del PIL,

Ma tornando ai Giapponesi, su loro pesa un’elevata età media, tendente peraltro ad accentuarsi rapidamente: presto si avrà carenza di giovani autoctoni necessari per soddisfare la domanda (mi ricorda tanto la situazione di un potente stato del nord-europa, non sembra così anche a voi?).

Il debito pubblico è in mano ai giapponesi e quindi comunque il paese è al riparo dal rischio spread di italica memoria in quanto la correlazione di questo con il debito estero è oltre 0,7 (cioè il 70%, come è solito dire il grandissimo Gustavo Rinaldi).

Ora per risistemare sia la BoT che il tasso di crescita del Pil sarà necessario che il sistema produttivo torni a produrre in Giappone i suoi semilavorati, contribuendo a migliorare molto i conti con l’estero, che aumenti la sua competitività e che incrementi l’export in modo considerevole. Si attende, quindi, che la Marshall-Lerner del Giappone, come indica Peter Hooper in “Trade Elasticities in G-7 Countries”, operi sulla BoT così come da sempre ha fatto: nel medio-lungo periodo!

Income | Price | |||

Export | Import | Export | Import | |

Long Run | 1.1 | 0.9 | -1.0 | -0.3 |

| Short Run | 0.6 | 1.0 | -0.5 | -0.1 |

Tab. 1: Trade elasticities in G-7 Countries (Princeton Studies in International Economics – No. 87/2000)

Fidandoci di Hooper e dei suoi calcoli, vediamo che per i Giapponesi la Marshall-Lerner condition è cosa di lungo periodo mentre nel breve sono assai penalizzati.

Ma quali sono i successi di quella che ha preso il nome di Abenomics? Ce lo dice direttamente il Fondo Monetario Internazionale:

*****************************************************************************************************

Anoop Singh (Direttore del Dipartimento Asia e Pacifico, Fondo Monetario Internazionale

dTokyo, 29 ottobre, 2013)

“Abenomics” è diventata una parola d’ordine in tutto il mondo…………… noi del FMI crediamo che il nuovo quadro politico offra un’opportunità unica per il Giappone di porre fine alla decennale deflazione e alla lenta crescita del Paese ed invertire, così, la tendenza all’aumento del debito pubblico. Il Giappone ha già fatto progressi in questa direzione. Ecco, vorrei elencare alcuni risultati:

- La forte crescita economica nel primo semestre di quest’anno, guidati dal consistente stimolo della spesa consistente, i consumi privati robusto e un aumento delle esportazioni.

- L’inflazione globale è aumentato notevolmente negli ultimi mesi, e diversi indicatori segnalano anche in un aumento delle aspettative di inflazione a lungo termine.

- La decisione di andare avanti con l’aumento di imposta sui consumi è un primo passo importante per garantire la sostenibilità di bilancio.

La mia valutazione iniziale è che la prima fase del Abenomics-finalizzata a migliorare la fiducia e una scossa all’economia è andata bene……..Inoltre, ci sono segnali che dell’Abenomics sta beneficiando anche la regione………

************************************************************************************

Nel complesso, le evidenze da studi passati (ma anche queste stime) suggeriscono che un deprezzamento dello yen può aiutare a stimolare la domanda aggregata. In questo caso, lo stimolo sarà sicuramente di lungo periodo. Per tale motivo, ancora il Giappone sta lavorando con la spesa a deficit e con lo stimolo da inflaziona (già sufficiente a movimentare i capitali giacenti inoperosi nei forzieri delle banche). E questa è già una prima grande e strepitosa vittoria!

La strategia di crescita pensata dai giapponesi è sancita nel documento “Il Giappone: strategia di rilancio”, volto ad aumentare notevolmente gli investimenti di capitale nel corso dei prossimi tre anni , mediante misure di stimolo, riforme normative e istituzionali , nonché l’introduzione di incentivi fiscali drastici . Il governo affronterà anche le riforme del mercato del lavoro, comprese azioni di forza lavoro femminile, così come le riforme introducendo nei settori di assistenza medica e sanitaria e il settore energetico .

Al fine di soddisfare il FMI, è stato poi emesso un piano di consolidamento fiscale a medio termine, denominato ” Piano di bilancio a medio termine “, al fine di riportare la suesposta posizione di deficit di bilancio (che sappiamo andare ad alimentare lo stock di debito pubblico) in pareggio.

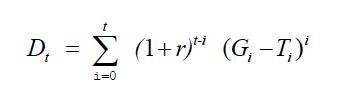

Fig. 1: debito pubblico come somma di disavanzi passati (G-T: spesa pubblica meno tasse, se il dato è positivo, abbiamo deficit spending)

Bene, eccoci giunti al termine del pezzo. Ora, sicuramente, avrete compreso che anche qualora la Marshall-Lerner non dovesse funzionare (e nel caso del giappone è necessario attendere il lungo periodo perché essa operi adeguatamente) le armi a disposizione di una nazione per rilanciare la sua economia quando ha la moneta sovrana sono notevoli: spesa a deficit, inflazionamento; monetizzazione del debito; quantitative easing; ecc..

Ma per avere la possibilità di operare andando oltre i semplici dettami degli avanzi di bilancio……….

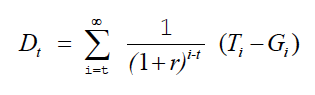

Fig. 2: debito pubblico come somma di avanzi futuri(T-G se positivo, denota avanzi di bilancio, lo stato spende meno di quanto incassa)

……..ovviamente, oltre alla propria moneta sarà necessario anche una cambiamento del paradigma di riferimento: l’abbandono dell’equazione di equivalenza intertemporale del debito adottata dalla UE e dal nostro Ministero del Tesoro….

Fig. 3: equazione dell’equivalenza intertemporale del debito

…..per la quale si prevede l’assoluta assenza d’ogni intervento statale sull’economia.

A mio avviso, dobbiamo sempre avere l’umiltà di apprendere cose nuove da chi è più in gamba di noi. In questo caso, i numeri sono impietosi e non ci lasciano scampo; dobbiamo necessariamente sterzare le nostre Politiche Economiche e Monetarie.

“Nei numeri è la sicurezza”

(Decimo Giunio Giovenale: Satire, II, 46)

Maurizio Gustinicchi

Economia5Stelle

Mille e una ragione per votare SÌ al referendum — e continuare a vivere

Il corridoio postale Berlino-Mosca: come le sanzioni occidentali vengono aggirate nella logistica invisibile

Il paradosso americano: più deficit commerciale, più potere del dollaro nel sistema monetario globale

Russia: il gigante nucleare di Kursk II a pieno regime. Un reattore per il prossimo secolo

Pingback: GIAPPONE: CAPIRE LA ABENOMICS (UNA VOLTA PER TUTTE) E TACITARE PER SEMPRE CHI DEL MANAGEMENT E DELLA MATEMATICA ANCORA NON HA CAPITO MOLTO | Scenarieconomici.it