AutomotiveGermania

Mercedes, utili a picco (-31%). La “cura” da 5 miliardi basterà a fermare l’emorragia?

Mercedes, utili giù del 31%. La casa di Stoccarda soffre in Cina e per i dazi USA: parte un piano di taglio costi da 5 miliardi. Ma il titolo in borsa, stranamente, regge.

Tempi duri a Stoccarda, dove la stella a tre punte sembra brillare un po’ meno. Mercedes-Benz ha comunicato i risultati del terzo trimestre 2025, e i numeri sono tutt’altro che entusiasmanti. L’utile netto è crollato di quasi il 31% su base annua, scendendo a 1,19 miliardi di euro rispetto agli 1,71 miliardi dello stesso periodo dell’anno precedente.

Le cause di questa pesante frenata? Sempre le solite, verrebbe da dire: la debolezza della domanda sul mercato strategico cinese e il peso dei dazi sulle importazioni statunitensi.

Se il trimestre è negativo, l’andamento dell’anno in corso è quasi disastroso. Nei primi nove mesi del 2025, l’utile si è praticamente dimezzato, passando dai 7,80 miliardi di euro del 2024 agli attuali 3,87 miliardi. Eppure, l’amministratore delegato Ola Källenius cerca di gettare acqua sul fuoco, affermando che i nuovi risultati trimestrali sono “in linea con le previsioni per l’intero anno”. Verrebbe da chiedersi quali fossero queste previsioni, se magari prevedono anche la chiusura, ma andiamo avanti.

Di fronte a un problema di domanda (Cina) e di costi (dazi), la risposta del management è, prevedibilmente, sul secondo fronte. Come se ne esce? Ovviamente, con la classica “cura dimagrante”.

A febbraio, il consiglio di amministrazione ha varato un programma di riduzione dei costi da 5 miliardi di euro da attuare entro il 2027. Gli obiettivi sono chiari e piuttosto classici:

- Riduzione dei costi di produzione del 10%.

- Taglio dei costi fissi (la burocrazia costa).

- “Miglioramento” (leggi: compressione) dei costi dei materiali.

- Un pacchetto di buonuscita per i dipendenti nelle “aree indirette” (cioè fuori dalla produzione), già accordato con il consiglio di fabbrica.

I numeri contano, e gli altri indicatori non aiutano. L’utile rettificato prima di interessi e imposte (EBIT) è sceso del 17% a 2 miliardi di euro, appesantito da oneri straordinari per 1,34 miliardi. Di questi, ben 876 milioni sono attribuibili proprio alla riduzione del personale in Germania e ad altre misure di taglio all’estero.

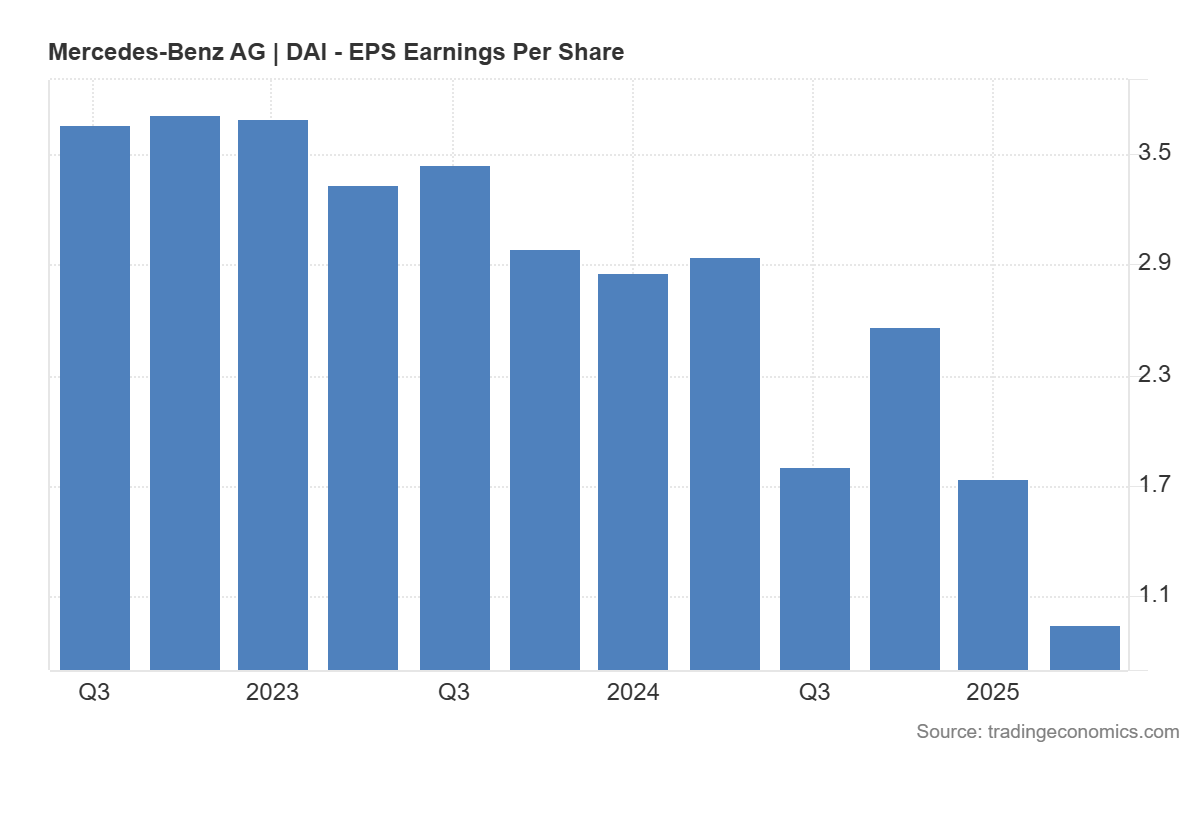

Il problema, però, resta la domanda. Da luglio a settembre, Mercedes-Benz ha venduto 525.300 veicoli (auto e furgoni), il 12% in meno rispetto a un anno fa. Il calo degli utili fa scendere quello per azione, gli Earning per share (EPS), come mostra chiaramente il grafico allegato, sono crollati.

Dati Tradingeconomics

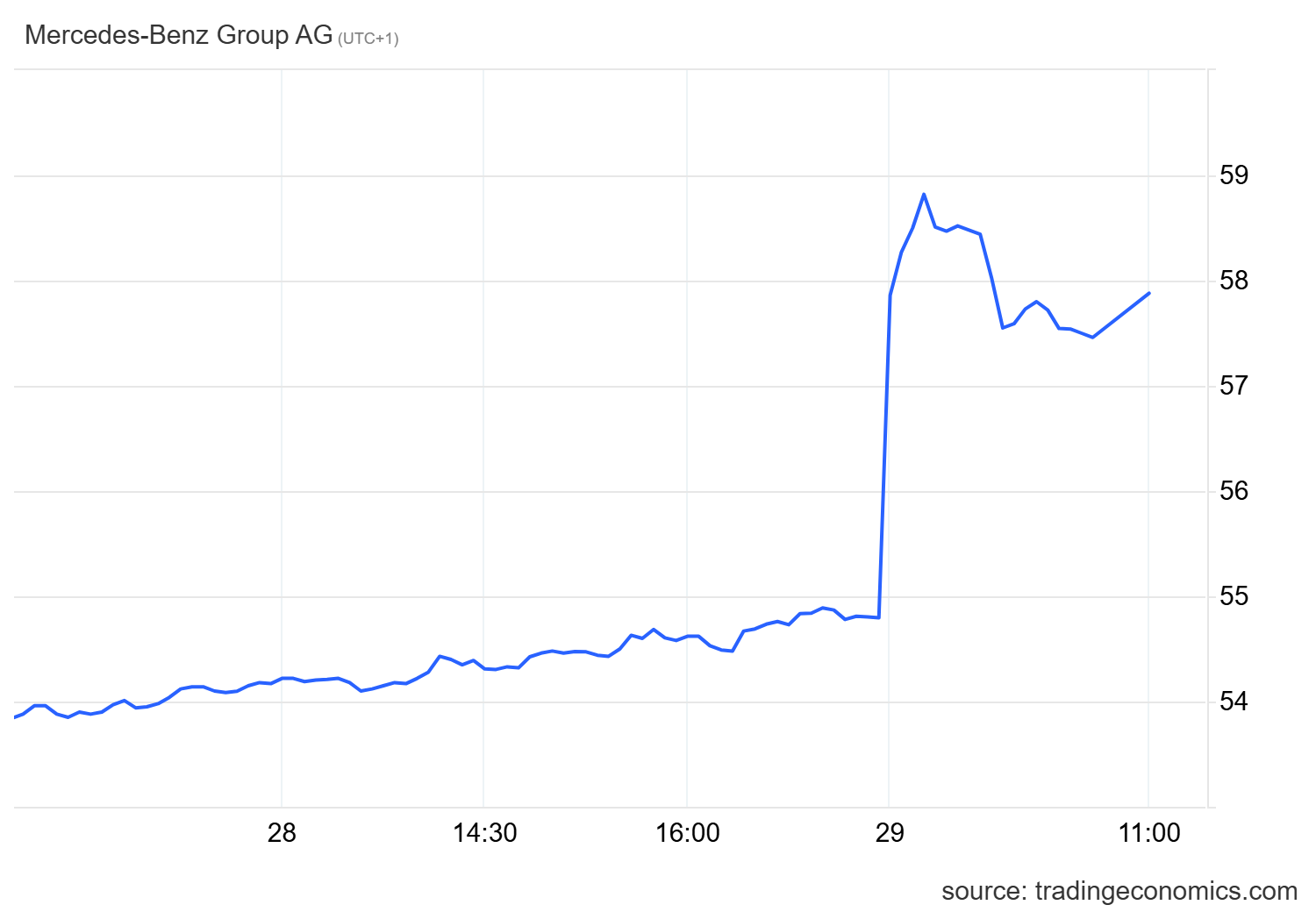

Nonostante questo quadro a tinte fosche, il titolo Mercedes è ancora in crescita e si attesta sui 57,8 euro per azione, con quasi un picco all’annuncio:

Cosa succede? Gli azionisti si aspettavano il diluvio universale e si “accontentano” del disastro? Oppure i grandi soci cinesi, che pesano nell’azionariato, stanno discretamente sostenendo il titolo? Il mercato, a volte, ragiona in modo imperscrutabile. Comunque non si vede una vera strategia d’uscita dalla crisi, i tagli qualitativi non aiuteranno l’immagine della casa automobilistica. Forse sarebbe tutto da ripensare, ma chi siamo noi per dirlo ?

Domande e risposte

Perché gli utili di Mercedes sono crollati così tanto?

L’utile netto è sceso del 31% nel trimestre principalmente a causa di due fattori: un netto calo delle vendite sul mercato strategico cinese, dove la concorrenza locale è sempre più forte, e l’impatto negativo dei dazi sulle importazioni negli Stati Uniti. Questi elementi hanno ridotto la domanda per i veicoli di Stoccarda e compresso i margini di profitto.

Cosa sta facendo l’azienda per recuperare redditività?

La dirigenza ha risposto avviando un robusto programma di riduzione dei costi da 5 miliardi di euro entro il 2027. Questo piano include un taglio del 10% ai costi di produzione, una riduzione dei costi fissi e dei materiali, e un piano di buonuscita per il personale non legato direttamente alla produzione. L’obiettivo è rendere l’azienda più snella ed efficiente.

Come mai il titolo in Borsa sale se i risultati sono così negativi?

È un apparente paradosso. Le spiegazioni possono essere diverse: o gli analisti finanziari si aspettavano risultati ancora peggiori (e il “pessimo” è stato prezzato come “meno peggio del previsto”), oppure il mercato sta già premiando il piano di riduzione costi, scommettendo su una futura ripresa della redditività. Non è escluso neanche un sostegno al titolo da parte dei grandi azionisti.

L’oro è nudo: il mito del bene rifugio è definitivamente crollato

La Falla silenziosa nel codice: come il TeamPCP ha compromesso la supply chain del Software mondiale

Il Venezuela rialza la testa sul petrolio: produzione a 1,1 milioni di barili e l’impatto del nuovo corso post-Maduro

Il ritorno del volo supersonico civile: gli USA cancellano il divieto (e riscrivono le regole del gioco)

You must be logged in to post a comment Login