Crisi

Banche: lo stato ci mette 20 miliardi: Come? Quando ? Per chi ? I nodi stanno venendo al pettine.

La notizia del giorno è il decreto da 20 miliardi che il governo avrebbe pronto per ricapitalizzare le banche .

Prima di tutto: perchè 20 miliardi ? Questa cifra salterebbe fuori dalla somma delle ricapitalizzazioni necessarie per :

- Monte Paschi Siena (5 miliardi max);

- Banca Popolare di Vicenza (da 1 a 1,5 miliardi)

- Veneto Banca : (ca 1 Miliardo).

- Carige (1 -1,5 miliardi)

- le quattro banche salvate ;

- Altri casi, come Banca Popolare post fusione ed altre piccole banche in crisi.

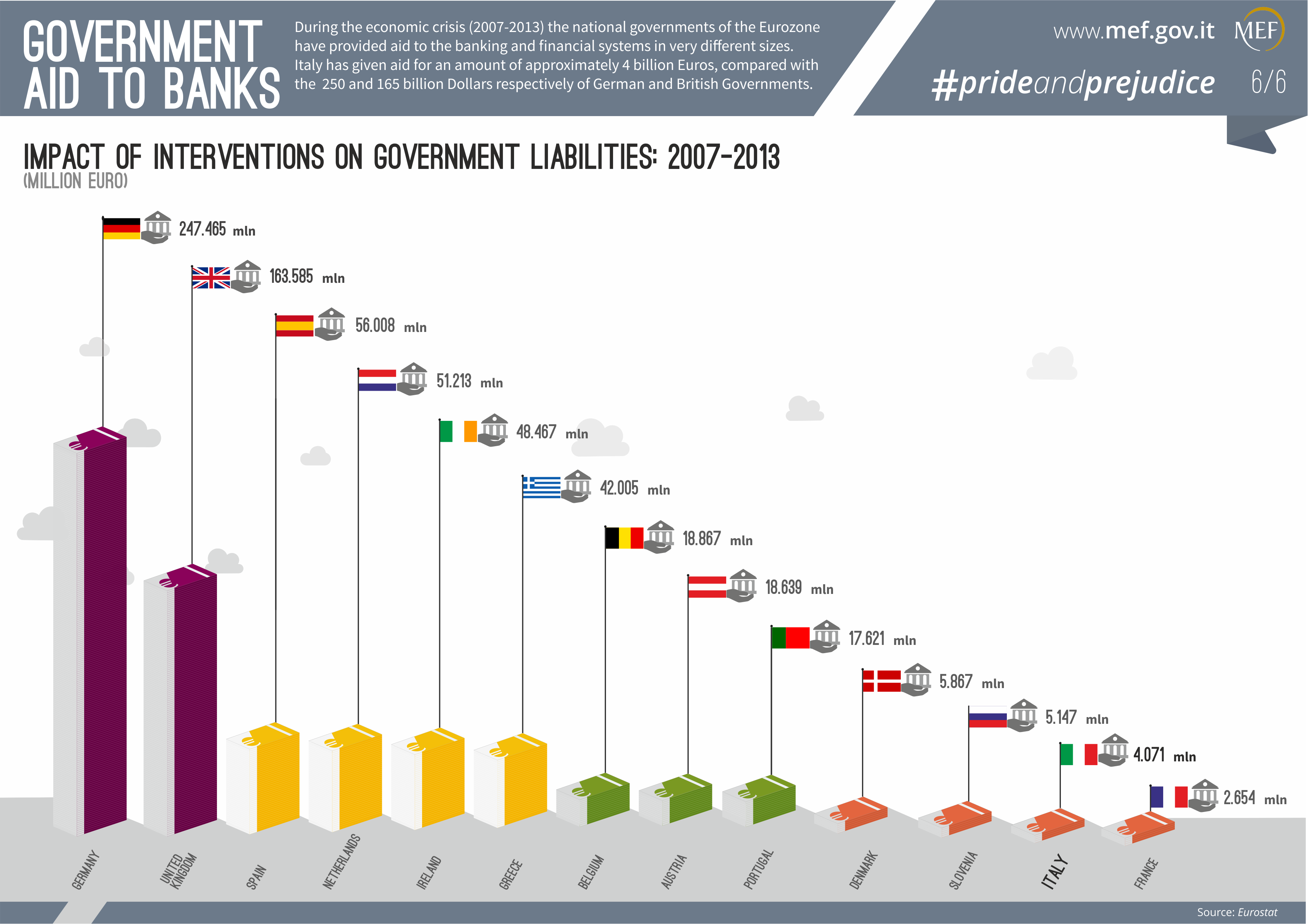

Con 20 miliardi si manterrebbe anche una buona riserva finanziaria per far fronte ad eventuali altre emergenze bancarie. L’intervento nel suo complesso, sarebbe comunque limitato , se confrontato con quanto fatto dagli altri paesi europei per salvare le poro banche :

Insomma con questi 20 miliardi di aiuti extra ci piazzeremmo fra la Grecia ed il Portogallo, anzi probabilmente più indietro perchè la tabella non è aggiornata, e ben londati dai 247 miliardi della Germania e 183 del Regno Unito.

Per noi il problema NON è l’aiuto al sistema creditizio, ma il fatto che è fatto A DEBITO ed in un sistema in cui, stupidamente NON controlliamo la moneta. Prima dell’euro sarebbe intervenuta la Banca d’Italia, ricapitalizzando senza debito per lo stato, anche con la fondata motivazione che il fallimento di una banca cancella base monetaria. Purtroppo l’euro ci impedisce perfino questo tipo di interventi.

Come intervenire ? A questo punto, visto che si predispongono fondi non per un singolo intervento, ma per mettere in modo uno strumento permanente, sarebbe logico costituire una forma societarie o di ente pubblico che agisca come una holding per questi interventi, come ad esempio agiva l’IMI degli anni 30, oppure l’IRI per l’attività industriale. Niente carrozzoni, ovviamente, ma una struttura leggera in grado di pensare in modo congiunto di strategia e di efficienza, che coordini gli interventi , sviluppi le capacità tecniche necessarie ed anche gestisca i mezzi necessari in modo da essere sempre pronti all’intervento. Un ente a fisarmonica: sottilissimo quando non agisce, ma che si struttura quando necessario, e che potrebbe essere utile anche nei casi di crisi industriali o problematici passaggi generazionali (vedi Mediaset, a cui dedicheremo un articolo a parte) per poi tornare a restringersi terminato l’intervento, magari cedendo il management specifico.

L’intervento poi pone diversi problemi di tempistica e di modalità: mi limito a fare alcuni esempi, perchè sono purtroppo pressato sui tempi.

a) Monte Paschi Siena:

- se si agisce dopo il fallimento (eventuale…) dell’aumento di capitali bisognerebbe utilizzare le modalità del Bail In e del Burder Sharing, quindi con una partecipazione alle perdite anche degli obbligazionisti junior, fra cui i 40 mila retail. Cosa si fa in questo caso,si rimborsano successivamente gli obbligazionisti, partendo da quelli che avevano MIFID non adatti al possesso di azioni ?

- se si agisce prima del fallimento dell’aumento di capitali, o si trova il modo di prolungarlo (ormai abbiamo visto che BI e soprattutto CONSOB accettano qualsiasi cosa, come se non esistessero limiti legali…) non vi sarebbe nessun problema per gli obbligazionisti, a parte coloro che han fatto la conversione volontaria, ma l’avrebbero scelta, e probabilmente l’intervento sarebbe anche meno pesante.

b) Banche Venete:

- le banche non sono quotate in borsa, quindi sarebbe un aumento diretto da farsi entro il 31/3/2017;

- che succede ad Atlante ? questo fondo vedrà diluirsi notevolmente il proprio capitale, ma Atlante è composto da banche (e questo sarebbe il meno) da fondi previdenziali e da Cassa Depositi e Prestiti, cioè dal risparmio postale. Le banche son ben coscienti di perdere, ma le casse mutua degli ordini ? Ed il risparmio postale ? Insomma che Cassa DDPP deve restare fuori da questi giochi, lo abbiamo sempre detto, ma chi paga ora per le loro perdite ?

- In questo caso hanno peso notevole le richieste di risarcimento degli azionisti truffati. Inutile nascondercelo: non ci sarà soluzione per queste banche se non vi sarà soluzione per questi azionisti. A nostro parere, oltre la ricapitalizzazione diretta, saranno necessari da 2,5 ai 3,5 miliardi ulteriori per risarcire solo gli azionisti che sono stati oggettivamente raggirati (e non parlo dei conniventi, delle “Baciate”, ma solo dei puri risparmiatori ignari), che vogliono, e legalmente possono, ottenere un risultato con le buone o con le cattive. Si arriva facilmente ad un 6 miliardi complessivi, a cui bisognerebbe aggiungere i 2,5 miliardi messi già da Atlante. Come si gestisce questa partita ?

Insomma gli enigmi sono tanti, e tutti ancora da risolvere. Andremo avanti trattando questi temi e speriamo di poterli sciogliere il prima possibile

Grazie a tutti !

[wysija_form id=”1″]

L’oro è nudo: il mito del bene rifugio è definitivamente crollato

La Falla silenziosa nel codice: come il TeamPCP ha compromesso la supply chain del Software mondiale

La Rete di sensori USA nella Crisi del Medio Oriente: l’ardua sfida di rilevare i Droni a bassa quota

Il ritorno del volo supersonico civile: gli USA cancellano il divieto (e riscrivono le regole del gioco)