Attualità

La politica monetaria restrittiva ci sta conducendo ad un crash finanziaro

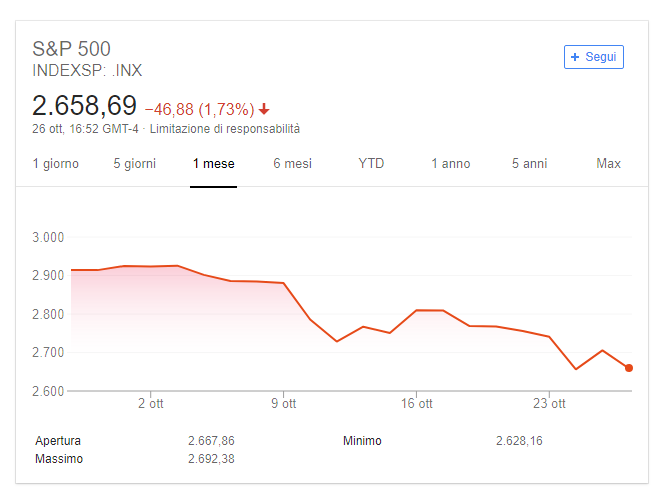

Ieri la borsa USA ha avuto una giornata molto pesante, che si è estesa parzialmente ai bond. Vediamo l’indic SP 500

Ed anche il NYSE composite:

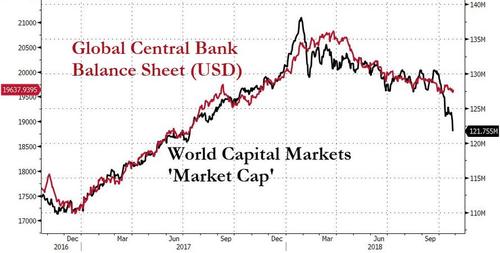

Come fa notare Tyler Durden su Zerohedge l’andamento della capitalizzazione delle borse mondiali, sino a poco tempo fa , ha seguito quasi in modo identico quello degli asset emessi dalle banche centrali. L’effetto è chiaramente visibile con il seguente grafico:

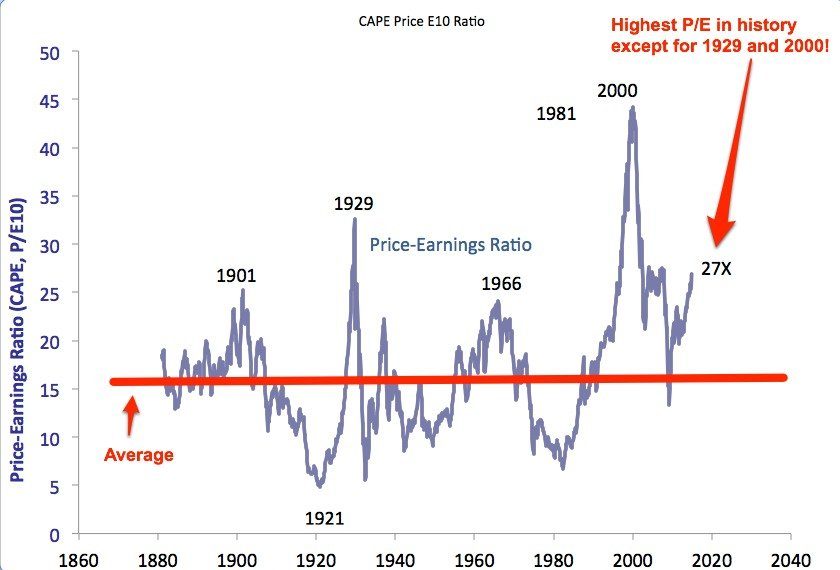

Date le politiche di tapering ed aumento di interessi della FED prima, e quindi della Banca Centrale Europea che ha progressivamente ridotto il volume degli acquisti, unite ad una moderazione a parte della BoJ, un modesto e controllato calo dei corsi azionari ed obbligazionari era da attendersi: meno liquidità su un mercato prezzi che sono già alti rispetto agli utili (vedi successivo grafico) uguale riduzione, nella volontà della banche centrali, controllata e moderata dei valori di borsa.

Purtroppo le ciambelle non riescono sempre col buco, e le variabili ambientali ci mettono lo zampino. In questo caso le variabili sono anche più di una: dalle tensioni internazionali, alla guerra commerciale, all’instabilità in Europa, tutte queste situazioni hanno causato una correzione al ribasso molto secca e forse neppure prevista da parte delle banche centrali.

Quale può essere l’evoluzione di questa situazione esplosiva? Tutto dipende dal quali politiche saranno assunte dalle BC. Il mio modesto parere è che vedremo tre linee di comportamento diverso:

- Banche centrali proattive (Cina, Giappone, paesi emergenti) che interverranno a sostegno dei propri valori finanziari , come giù fatto in passato

- Banche centrali “Ritardatarie”, come la FED che, se vedesse una situazione drammatica, coi suoi tempi con sollecitazione di Trump, interverrebbero ammorbidendo o invertendo la stretta monetaria;

- Banche centrali “Titanic” che proseguirebbero sulla loro strada, perchè mosse da motivi propri, indifferenti ai mercati finanziari, anche a costo di schiantarsi contro il primo Iceberg di recessione di passaggio.

Ogni politica monetaria dovrebbe essere flessibile: una politica fiscale ha dei tempi di realizzazione lunghi, quella monetaria può esprimere le proprie potenzialità in un tempo assai breve. Speriamo che colgano l’occasione…

Sospendere il Patto o tagliare sanità e investimenti: appello bipartisan per salvare famiglie e imprese

Secondo osservatorio Cpi, dopo intervento su accise, prezzo benzina è ai livelli tra i più bassi da 55 anni

Due referendum, una verità scomoda: in Italia il giudizio democratico è diventato selettivo

Sigonella 1985: l’ultimo sussulto della sovranità italiana