Euro crisis

La pazza idea di Saccomanni sulle nuove privatizzazioni d’autunno ed i poteri forti, quelli veri….

Molto spesso si fa l’errore di concentrarsi sui sintomi e non sulla causa di un determinato fenomeno, sta nella natura umana. Con la crisi che ci attanaglia questo errore è stato fatto più e più volte, sia prima che durante la crisi, soprattutto dai giornalisti specializzati.

Relativamente agli effetti della crisi, vorrei qui illustrare una big picture, come si dice nel mondo anglosassone, relativamente a cosa rischia di succedere nel prossimo futuro ai beni di proprietà dello Stato italiano e quindi degli italiani, unitamente ad una breve analisi dei cambiamenti politici attesi. In particolare, lo scopo è presentare un’analisi su cosa ci dobbiamo aspettare come risultato della crisi, anche in relazione al cambiamento della classe dirigente.

La “crisi” l’abbiamo potuta testare sulla nostra pelle: abbiamo innanzi tutto visto gli effetti devastanti che sta portando e porterà sulla qualità di vita e sul welfare. Inoltre, valutazioni sono necessarie su cosa dobbiamo attenderci a livello politico: secondo chi scrive ci dobbiamo attendere un consolidamento di una classe dirigente europeista filo tedesca, molto probabilmente con ottimi legami tradizionali con le radici del potere europeo degli ultimi due secoli, leggasi una riproposizione moderna del ceto nobiliare alla guida dell’entità europea, con Lady Ashton come primo esempio conclamato dello sdoganamento dei vecchi poteri costituiti nella struttura super-governativa attuale.

Per quanto riguarda l’Italia, per capire come detto fenomeno può essere declinato nella penisola, è bene capire in dettaglio quanto accaduto lo scorso anno: come molto spesso è successo nel corso dei secoli, l’Italia ha infatti avuto un’importanza anche e soprattutto nella spiegazione e nella genesi iniziale di fenomeni storici di portata globale, dimostrando la strana capacità del paese di Dante di anticipare i trends.

Partiamo dunque dal 2011/2012. Giunse inaspettatamente al potere Mario Monti, Primo Ministro del Governo Italiano fresco di nomina napolitana come senatore a vita in sostituzione di una maggioranza berlusconiana che all’inizio della legislatura aveva tutti i numeri per poter governare, tranquillamente. Monti è un tecnocrate di matrice europea, apprendiamo dalla stampa internazionale essere anche reggente per l’Europa di numerose associazioni ed organizzazioni internazionali di stampo filo-massonico (anche se tale definizione è inequivocabilmente riduttiva), posizioni detenute prima ed in parte durante la sua esperienza politica (in particolare Trilateral e Bilderberg, per la prima c’è stata la dimissione da Presidente Europeo a seguito della nomina a Primo Ministro; da notare che anche Enrico Letta sembra far parte di entrambe le organizzazioni), proveniente da una famiglia estremamente agiata, essendo per altro legato alla famiglia di Raffaele Mattioli, ossia il sangue più blu in ambito bancario italiano ed pur anche europeo. Notasi che il governo dell’Italia è stato e continua ad essere strategico per il fine della sopravvivenza dell’euro e degli interessi soprattutto nord Europei , in quanto la penisola da una parte è l’unico paese in grado di deragliare l’euro non tanto per la dimensione del debito quanto per la denominazione legale dello stesso (diritto italiano), dall’altra assieme alle proprie grandi risorse (includendo il risparmio privato delle famiglie), è paese ricco anche e soprattutto di aziende, ossia annovera campioni nazionali grandi ed importanti che sono a tutt’oggi in mano allo Stato (ENI, ENEL, Snam, Terna, Finmeccanica, Poste etc.). Ossia, potrebbero diventare per definizione contendibili.

Tali entità aziendali, che producono reddito, profitto ed occupazione in e per l’Italia, sono chiaramente oggetto di interesse di altri Paesi che come l’Italia debbono superare la crisi ed in molti casi non possono più attingere – come fatto in passato – a risorse a basso prezzo provenienti dalle ex colonie (Francia e UK su tutte). Esiste infatti un’asimmetria storica nel profilo industriale e strategico dei vari paesi europei, asimmetria che, maturata negli scorsi 70 anni, oggi è in forte dissonanza con il mutato equilibrio dei poteri nel Vecchio Continente.

Ossia, per chiarire, dopo la seconda guerra mondiale, guerra che per inciso fu la prima vera guerra per le risorse globali – da qui il concetto di lebensraum tedesco -, ci fu il chiaro indirizzo di escludere le nazioni perdenti dallo sfruttamento delle risorse petrolifere. Di conseguenza lo sviluppo industriale nei vari paesi coinvolti prese una strada dettata da tale indirizzo generale. In questo contesto l’Italia, vuoi per i servigi prestati agli USA durante la guerra, dalla mafia di Lucky Luciano per l’invasione della Sicilia ad Enrico Fermi con lo sviluppo dell’energia nucleare, ivi compreso quello della bomba atomica, vuoi per il dichiarato allineamento ad interessi anticomunisti nel post guerra, seppe ritagliarsi un proprio spazio nel campo dell’energia con l’ENI, prima con lo sfruttamento dei giacimenti italiani e poi globalmente, con la missione di sfruttare i giacimenti che il primo mondo lasciava indietro. Con tale strategia oggi l’Italia ha in eredità una vera major petrolifera, ENI appunto (ENI produce giornalmente un equivalente in barili di petrolio circa uguale al consumo equivalente del Paese, ndr), affiancata da un gioiello – SAIPEM – in grado di sfruttare i giacimenti più difficili, caratterizzati dalle condizioni estrattive più improbabili che esistano sul globo terracqueo.

Tutto questo premesso, in tale contesto la Germania, dominus europeo attuale, è chiaramente sprovvista di un accesso all’upstream energetico, e questo stride. Ca va sans dire che tutto lo sviluppo energetico italiano è partito dalla base strutturale dettata dalle conseguenze della seconda guerra mondiale, e dunque l’ENEL di turno è stata aggregata e costituita in funzione e non in alternativa alla presenza di ENI stessa. Parimenti, dati alla mano, ENI ed ENEL sono aziende di riferimento nella propria rispettiva attività di business e con grandi peculiarità che le differenziano dai meno strutturati competitors stranieri: la prima, ENI, con ingenti e diversificate riserve ed una struttura molto integrata in business contigui, esplorazione upstream e services (con SAIPEM), power, gas e distribuzione. La seconda con una diversificazione geografica unica tra le utilities, oltre che con una profittabilità (EBITDA) prospettica superiore non solo alla media ma ai massimi del settore, ossia con prospettive di crescita che, con la dovuta eccezione dell’azienda statale francese EDF – azienda generatrice da fonte nucleare quasi al 100% –, i competitors continentali semplicemente si sognano.

Dunque, per tornare al cuore dell’articolo, l’anno scorso ci fu un interessante meeting a Roma tra Monti e Merkel, come riportato dalle avarie agenzie di stampa, a cui si unirono i vertici delle principali aziende italiane e tedesche, Siemens, Deutsche Bank, E.ON da un lato, ENEL, Confindustria, le banche italiane dall’altro. Si può recuperare la memoria giornalistica di detto incontro da un bell’articolo del Sole 24 Ore del 5.7.2012i. Considerazione generale: non è che ci troveremo a breve un tentativo di acquisizione dei campioni nazionali coinvolgendo qualcuno degli attori presenti a tale tavolo di “avvicinamento”?

Passo successivo, Mario Monti appena prima di lasciare il posto di primo ministro – OdG addirittura del 25.03.2013, a elezioni già concluse da tempo! – documento giornalistico allegatoii– tentò di mettere all’ordine del giorno di uno degli ultimi CdM ripeto, a governo di fatto già ampiamente sfiduciato, la decretazione del provvedimento attuativo della legge sulla golden share, provvedimento ricordiamo da lui fortemente voluto ed approvato all’inizio del 2012 e che – nota bene – preclude di fatto la possibilità di respingere attacchi verso aziende nazionali se l’acquirente fa parte dell’UE iii(escludendo casi di “sicurezza nazionale”). Alcuni giornali, Milano Finanza in particolareiv, insorsero evidenziando che tale proposta avrebbe lasciato “scoperta” ENEL, facendola diventare contendibile, in un contesto europeo in cui le principali aziende energetiche in effetti non lo sono (l’esempio di EDF è lampante). Successivamente a tale OdG ci fu il probabile intervento – provvidenziale! – della politica finalizzato ad una moral suasion verso l’ex primo ministro uscente al fine di evitare di prendere decisioni politicamente e strategicamente sensibili non avendo più titolo politico per farlo. Poi, il silenzio.

Siamo ai giorni nostri. Nel frattempo – diciamo nell’ultimo anno – abbiamo visto Ansaldo Energia essere oggetto di reiterati tentativi di acquisizione – nel bel mezzo dell’uragano dell’incarcerazione dell’amministratore delegato di Finmeccanica – da parte di Siemensv (guarda caso), oltre a rumors di interessi di gruppi stranieri su ENEL e Telecom Italia.

Ed eccoci a Venerdì 19 Luglio 2013, quando Saccomanni, il neo boiardo di sistema questa volta in veste non nazionale ma europea, fece l’agguato mediatico affermando che per garantire il nostro debito pubblico si sarebbe potuto/dovuto mettere a garanzia assets di Stato, ossia privatizzarli. Finalmente! Il progetto emerge nella sua completezza!

Ora le considerazioni vere e proprie, in quanto fino a questo momento sono stati evidenziati solo fatti. Dunque, partiamo da osservazioni generali, per poi arrivare ad un possibile considerazione finale.

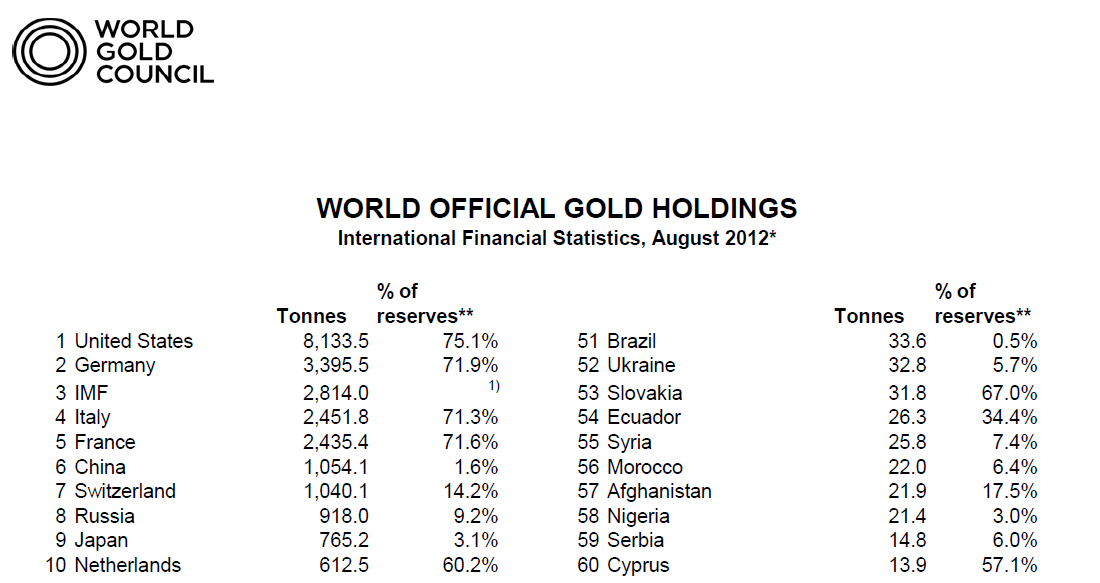

Un esempio prima di tutto: che succede se una persona, un’azienda ha bisogno di liquidità? Va in banca e mette qualcosa in garanzia. Ma quali assets di norma si mettono sul piatto? Normalmente quelli non produttivi, che so io l’immobile di turno. O, caso recente indicato dai vari hedge funds, l’oro, strumento bancabile per eccellenza. Se trasliamo il discorso dal mondo privato allo Stato, cosa ci si aspetterebbe che facesse un ministro dell’economia per raggiungere il fine di ottenere denari e/o credito per lo Stato? Metterebbero per caso sul piatto gli assets che rappresentano occupazione e creano sviluppo presente e futuro – e che stanno alla base dello sviluppo di una nazione – come energia e difesa o, come fanno tutti gli operatori seri e coscienziosi, ossia propongono gli assets improduttivi? Che forse ci stiamo dimenticando che l’Italia ha ca. 2400 tonnellate di oro improduttivo depositati in America e UK, essendo la Penisola tra i primissimi detentori di riserve auree al mondo, in termini di consistenza?vi

Il punto è proprio questo: perché Saccomanni invece di proporre come garanzia l’oro propone aziende di Stato? A pensar male si potrebbe dire che, opportunamente indirizzato ed orientato, il ministro ha fatto in modo di annunciare la messa sul piatto degli assets che fanno veramente gola all’estero, ossia le aziende nazionali di pregio. In questo contesto il caso Loro Piana insegna: sono le aziende che sono interessanti per lo straniero (vedasi anche la cessione di Ducati, Parmalat, Edison, …) . Le aziende, al contrario dell’oro, non sono un bene fungibile, ossia sono un qualcosa di unico. Quanto vale una ENI per il sistema tedesco? O di converso, quanto il sistema tedesco potrebbe “approfittare” del fatto di poter fare sinergia con tale azienda petrolifera? O quanto vale l’ENEL, attiva in un dei mercati più interessanti del momento, il sud America? Deve essere chiaro che i nostri campioni nazionali, includendo anche Finmeccanica e Poste, sono veramente appetibili. Ma dunque, perché mai un’economista come Saccomanni dovrebbe – nel supposto interesse del paese – proporre la vendita di tale gioielli, ben sapendo che una mossa siffatta si caratterizzerebbe come un tagliare gli attributi del Paese annichilendo le possibilità di rinascita futura post crisi? Se si vendono i campioni nazionali, indovinate dove andranno a medio termine l’occupazione, gli utili, lo sviluppo e finanche la testa e la holding dei Gruppi acquisiti!

Lascio come ultimo il commento che i titoli ENI ed ENEL sembrano quotati a prezzi molto appetibili, guarda caso (encore).

E, altra considerazione, vendendo il settore energetico, come si potrebbero poi fare politiche a supporto dell’economia italiana magari ottimizzando le rendite di posizione e gli utili provenienti da altri paesi in cui la multinazionale/campione nazionale è attiva? Alla fine dei conti ENI ed ENEL sono state costruite con gli sforzi dal popolo italiano, mica di quello tedesco, francese o finlandese…

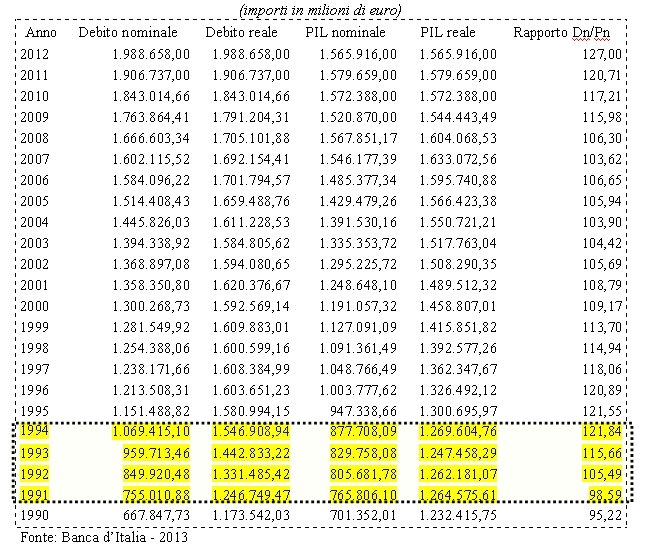

Se consideriamo quanto accaduto nel ‘92, le similitudini si sprecano con la crisi attuale: come allora la crisi fu repentina ed innescata dalla speculazione internazionale (con un attacco valutario); nel 1992 il debito aumentò di ca. il 15% in aggregato nei primi tre anni 1992-1994 e del 23% nei quattro anni dal 1991; fatte le debite proporzioni la crisi attuale potrebbe appesantire il debito fino a ca. il 140% nel 2014, considerando anche che oggi non si può svalutare! – vedasi tabella di seguito riportata –.

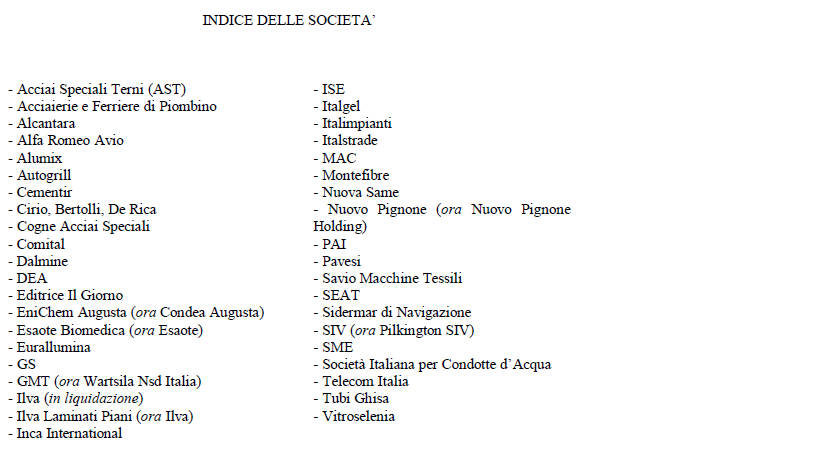

Le privatizzazioni che giocoforza seguirono – la crisi causò le privatizzazioni – non portarono alla creazione di multinazionali Italiane, come ben scrive Barucci sul Foglio del 01.08.2013vii. Se infatti consideriamo i risultati delle privatizzazioni fatte fino al 1997, come da interessante analisi di Mediobanca per la Camera dei Deputativiii (documento da leggere!), rileviamo che le conseguenze furono, tra le altre:

- una buona parte delle aziende sono state vendute per essere poi cancellate, assorbite etc.(SME, Italimpianti, SEAT etc.)

- alcune aziende sono state semplicemente alienate dallo Stato a prezzi che visti oggi possono essere definiti irrisori, vedendo poi il business sviluppato con estremo successo dai successivi acquirenti, per altro molti vicini alla politica e facenti parte dei poteri forti (ossia, si fece una privatizzazione dei profitti, tra tutte citiamo Dalmine, Autogrill, Ilva fino a due anni or sonoix)

- alcune sono state investite da scandali successivi (Cirio etc.)

- una piccola parte sono entrate nell’orbita di gruppi stranieri e continuano ad esistere e a dare lavoro in Italia (Nuovo Pignone, SIV tra tutte), ma a pena dello smantellamento della holding, ossia mantenendo in Italia le sole attività produttive

- alcune sono semplicemente state chiuse per problemi di business (tra tutte, Montefibre, circa 10 anni dopo)

- una sola ha sviluppato e/o mantenuto un ruolo stand alone multinazionale (Telecom Italia) essendo però stata spogliata degli averi immobiliari nel frattempo, memento lo sviluppo di Pirelli Real Estate.

Tabella: Aziende privatizzate fino al 1997, pg 147, relazione alla Camera dei Deputati, riferimento viii , Ricerche e Studi S.p.A. (Mediobanca)

Dunque, dovremmo certamente avere paura: se ad esempio ENI, ENEL, Finmeccanica e Poste fossero oggi privatizzate possiamo serenamente attenderci una cura dimagrante, dismissioni, licenziamenti al solo fine dell’accumulo di ricchezza privata e non allo sviluppo del business e nell’interesse del paese venditore, dati storici alla mano. Multinazionali vere non se ne sono create nel 1992 e l’unica azienda che ha mantenuto un certo ruolo internazionale di rilievo, Telecom Italia, è stata nel durante spogliata (qualcuno potrebbe anche dire depredata?) degli assets immobiliari. Insomma, posso dire un quasi disastro? Non sarebbe stato meglio dare le aziende ad un gestore esterno di private equity e pagargli una commissione legata al miglioramento di redditività associata a certi parametri di mantenimento dell’occupazione, sviluppo del business all’estero etc. mantenendo la base in Italia piuttosto che quasi regalare l’asset vedendo parimenti ridurre l’occupazione e finanche la ricchezza del Paese? In soldoni, l’Italia ci ha davvero guadagnato da dette privatizzazioni o coloro che veramente ci hanno guadagnato sono, appunto, i soliti poteri forti, in molti casi anche stranieri? La vera differenza tra il 1992 ed oggi è che invece di avere il Britannia ancorato al largo delle coste italiche, visto il turismo politico verso il nord Europa recentemente riportato dai giornali (Letta Berlino, Monti a Berlino/Roma etc. etc.) rischiamo di avere Frau Merkel che indirizza le privatizzazioni direttamente dalla spiaggia di Ischia, dove d’abitudine passa le vacanze!

Verrebbe da dire che persone come Saccomanni a fare proposte come quelle dello scorso venerdì non fanno gli interessi dell’Italia e degli italiani anche e soprattutto perché fulmini a ciel sereno come le sue uscite sulle privatizzazioni devono essere ben contestualizzate e calibrate, a maggior ragion durante una crisi epocale come quella attuale. Ricordate che chi scrive pensa che i numeri del bilancio dello Stato del 2013 saranno molto peggiori delle “impressioni statistiche” che trapelano oggi sui media, e a fronte di tale aspettative deluse le privatizzazioni ce le venderanno come un passo obbligato. Sarebbe dunque da capire il perché di queste affermazioni da parte del Ministro dell’Economia italiano. E tanto per non sbagliare bisognerebbe, come capita in ogni azienda privata, mettere nei contratti di lavoro dei servitori dello Stato come appunto Saccomanni che per un certo numero di anni successivamente alla fine dell’impiego per lo Stato gli interessati non possano prestare servizio presso una qualsiasi banca d’affari e/o per l’azienda a cui direttamente o indirettamente hanno venduto gli assets (si chiama patto di non concorrenza). Il caso dell’ex Ministro Siniscalco che lavora presso un’importante banca americana a Londra dopo aver usato la stessa banca per numerosi servizi legati alle obbligazioni quando era al Ministro dell’Economia è un esempio che andrebbe analizzato con estrema attenzione, nonostante tutte le cautele prese inevitabilmente ci sono potenziali – oltre che enormi e lampanti – rischi di conflitto di interesse!

Per adesso abbiamo stigmatizzato il problema del cambio della classe dirigente italiana ed europea unitamente al tentativo di spiegare alcune delle ragioni che stanno spingendo alla (s)vendita dei campioni nazionali. Food for thought dicono nel mondo anglosassone – e per noi questo è solo il primo passo, fondamentale -.

Nei prossimi articoli analizzeremo quali siano i probabili oggetti del desiderio dei capitali stranieri, valutando le possibilità che vengano acquisite ed eventualmente il reale valore a cui, se fosse il caso, dovrebbero essere cedute.

____________________________________________________

Riferimenti e note:

i“Tre pilastri per rilanciare la Ue” Nicoletta Picchio – Il Sole 24 Ore, 5.7.2012

http://www.ilsole24ore.com/art/notizie/2012-07-05/pilastri-rilanciare-063809.shtml?uuid=AbaLbw2F

ii “Arriva la Golden share su rete Telecom, Energia e Trasporti”, Luisa Leone, MilanoFinanza – 25.03.2013

iii Golden share, Decreto Legge 15.03.2012 n° 21 , G.U. 15.03.2012

iv “Arriva la Golden share su rete Telecom, Energia e Trasporti”, Luisa Leone, MilanoFinanza – 25.03.2013

v Offerta Siemens per Ansaldo Energia, di Carlo Festa17 febbraio 2013 – Il Sole 24 Ore: tale offerta è stata anche interpretata dagli addetti del settore come un modo per eliminare uno scomodo competitor per i propri prodotti, in particolare turbine per generazione di energia ed accedere a tecnologie proprietarie

vi “Italy should use its gold reserves to force a change in EMU policy” – Ambrose Evans-Pritchard, The Telegraph (UK), 02 May 2013

vii “Consigli a Letta per Privatizzare” – Barucci, Il Foglio, pag. 4 – 01.08.2013

viii Le privatizzazioni in Italia dal 1992 – Studio predisposto ai fini dell’indagine conoscitiva sulla competitività del sistema – paese di fronte alle sfide della moneta unica e della globalizzazione dell’economia condotta dalla commissione bilancio della camera dei deputati Ricerche e Studi S.p.A., Gruppo Mediobanca http://www.mbres.it/sites/default/files/resources/download_it/rs_priv_testo.pdf

ix Beffa delle beffe, a fronte dell’acquisizione di Autogrill, il Gruppo Benetton, precedentemente squisitamente tessile e con un modello di business molto innovativo, ha progressivamente abbandonato tale business per concentrarsi su attività più sicure e regolamentate, appunto su Autogrill e poi Autostrade; ironia della sorte vuole che il loro modello di business sul tessile sia stato mutuato dal gruppo Inditex, proiettando la famiglia Ortega nell’olimpo delle persone più ricche al mondo, a fronte di una occupazione circa un ordine di grandezza superiore di quello del gruppo Benetton attuale, parliamo di oltre 100’000 dipendenti nel mondo! I Benetton si sono adagiati, verrebbe da dire…

L’ombra atomica nell’aria: perché i laboratori usano ancora l’acciaio dei relitti prima del 1945

Addio SWIFT e al Dollaro: la Cina paga i durian in Yuan din 30 minuti e rivoluziona il commercio mondiale

Terremoto sulle valute: USA e Giappone intervengono insieme per salvare lo Yen. L’Europa rischia di pagare il conto

Guerra nei cieli e corsa contro il tempo: perché il nuovo super-caccia volerà con due anni di anticipo

You must be logged in to post a comment Login